現制茶市場總有新鮮事,最近依舊很熱鬧。

奈雪的茶日前被傳欲投10億押注瓶裝茶,書亦燒仙草被報道投資DOC咖啡……對于各路茶飲網紅和頂流而言,做投資、跨界新品類似乎已經逐漸變成“基礎操作”。同時,新中式茶飲品牌茉莉奶白等新茶飲品牌陸續獲得融資,茶飲看起來仍是一條資本看重的賽道。

而現制茶賽道除了“內卷”,也有很多品牌“虎視眈眈”。傳統甜品巨頭滿記甜品與新茶飲品牌小滿茶田合并、萬達欲跨界賣奶茶等消息也被陸續曝出。

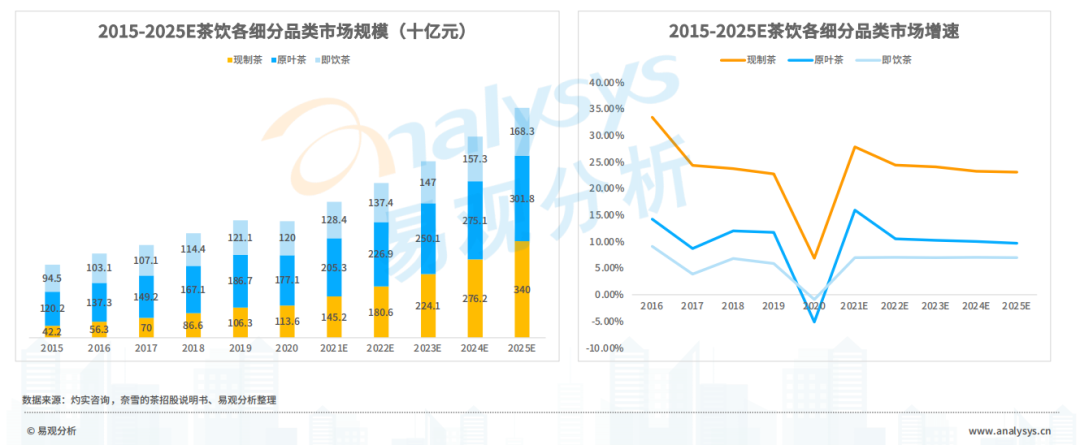

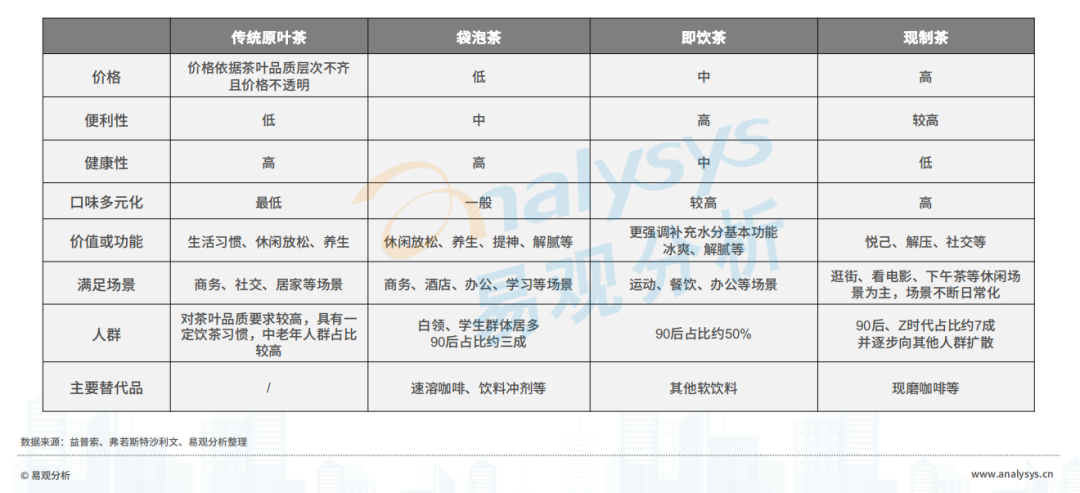

當前的茶飲市場共包括原葉茶、即飲茶、現制茶三大細分市場,上述“新變局”大多為現制茶這一細分市場。2021年數據顯示,現制茶和原葉茶分別占據茶飲市場規模的30%和43%,預計到2025年,這一比例將發展到42%和37%。目前,現制茶以最高的市場增速引領茶飲市場的發展。

茶飲市場當前情況如何?逐漸走入下半場的現制茶戰局,又將去向何方?

戰局下半場:頭部品牌多品類發展 仍有玩家跨界入局

奈雪的茶上市,讓大眾意識到新茶飲品牌似乎不怎么賺錢。但現制茶的戰局,既沒有攔住茶飲品牌們擴張的腳步,也沒有阻擋“局外人”的跨界進場。

3月底,奈雪的茶披露其上市后的首份年報。盡管營業收入42.96億元,同比大增40.5%,線上訂單為其貢獻了總收入的71.8%,但經調整凈虧損仍然達1.45億元。這已經是其連續虧損的第四年。

在其年報發布前后,先是奈雪在微博宣布降價并推出9~19元的“輕松”系列,隨后陸續被爆出成立投資公司、計劃押注瓶裝茶等消息。

搞“創投”、多品類發展,似乎成為了奈雪用以“破局”的新路徑。而在現制茶品牌的戰局中,這些都不算什么新鮮事。

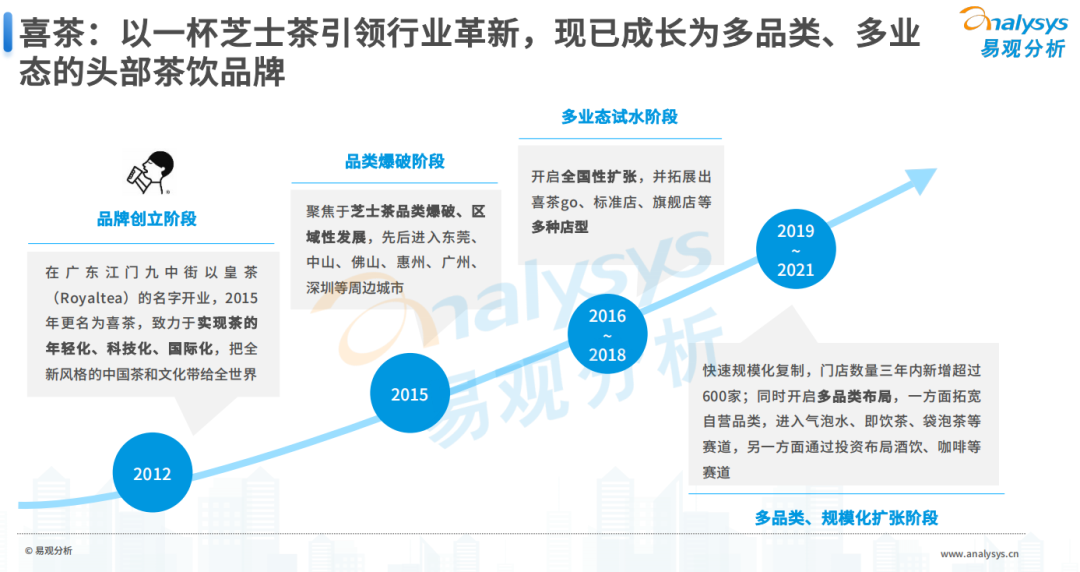

喜茶是新茶飲品牌中較早因為對外投資引起大眾關注的。投資精品咖啡品牌Seesaw成為其入局的第一步,隨后植物基品牌野生植物YePlant、預調酒品牌WAT、茶飲品牌和気桃桃和野萃山等多個不同領域的品牌陸續獲得喜茶的投資。

諸如此類的品牌還有很多。如書亦燒仙草入股咖啡品牌DOC咖啡,茶顏悅色投資另一長沙本土茶飲品牌果呀呀,蜜雪冰城投資廣東茶飲品牌匯茶和連鎖餐飲品牌雞裝箱。總體來看,收購“同行”或者相近行業的品牌,成為現制茶品牌比較熱衷的投資。

此外,多品類發展似乎已經成為新老巨頭們“心照不宣”的競爭手段。喜茶、茶顏悅色、蜜雪冰城等品牌也都推出了自己的瓶裝茶、袋泡茶等產品,而前幾年已經靠聯名火了一把的喜茶,還聯名湘菜品牌“費大廚”推出“超解辣楊梅凍”賺了一把噱頭。

一邊是現制茶品牌們通過多品類運營打開戰局,另一邊,在瓶裝茶市場有一定市占率的娃哈哈、王老吉等也在紛紛試水現制茶,萬達等也跨界入局。

2017年,王老吉推出線下茶飲品牌“1828王老吉”,線下門店分為直營和加盟兩種。2019年,娃哈哈線下茶飲店開始籌備,隨后同樣通過招商加盟的方式鋪開線下門店。而發展至今日,娃哈哈和王老吉線下門店的發展似乎并不樂觀。

而跨界入局的萬達卻略有不同,與咖啡品牌合作試水后才開始推出自己的茶飲品牌。2017年萬達與COSTA開展合作,2019年在廣州開出首家“萬小茶”試水新茶飲,隨后推出自有品牌“萬茶”。今年4月,萬達申請多個“萬茶”商標,也被視為加碼奶茶生意。

據萬達電影5月7日在投資者互動平臺的回復,萬茶(萬茶)是其2019年底推出的自有品牌影院特飲項目,包括獨立店及與COSTA咖啡的融合店兩種形式,目前在公司140家左右下屬影院內銷售,經營良好。據萬達電影發布的財報,其2021年營業收入124.9億元,其中商品、餐飲銷售收入15億,毛利率63.49%。

行業現狀:細分市場邁入3.0階段 數字化助力現制茶發展

盡管發展歷史并不悠久,2022年現制茶的戰局卻已經紅海化。同時借助數字化手段創新商業模式和營銷方式,也為其發展提供了助力。

根據易觀分析《2022年中國茶飲產業洞察》,現制茶已邁入3.0階段。隨著大眾收入的增加,現制茶更符合新一代消費者的消費趨勢,或將迎來爆發。從數據來看,現制茶是細分市場中增速最快的。與大眾消費時代和品牌消費時代兩個階段相比,當前的個性消費時代品類加速細分,消費場景多元化主導產業升級。

易觀分析認為,經濟水平提升及消費主力更迭是茶飲3.0產業升級的驅動因素。隨著消費世代更迭、消費能力上升、消費觀念更迭,茶飲行業在消費場景、消費頻次、設計風格、產品口感等方面持續進化,催生了大量茶飲新品牌與新品類。

現制茶作為三大細分市場中增速最高的一個賽道,是資本市場的絕對寵兒,而其“走紅”也并非偶然。易觀分析認為,現制茶既滿足了年輕群體對于多元口感的追求,又可以提供悅己、解壓等情緒價值,使得消費人群與消費場景不斷擴散。

各類電商平臺、社交平臺、本地生活服務平臺等同樣為現制茶的發展提供了助力。

本地生活服務平臺一方面助力茶飲品牌拓展門店服務半徑、放大現制茶單店服務能力,另一方面現制茶外賣也有效調動了本地生活服務平臺閑時運力,從而成為其重要的業務場景。

而新興內容平臺則聚集了大量新消費群體,也成為茶飲品牌傳播的主陣地,助力茶飲消費的快速裂變與擴散。如蜜雪冰城就數次在這些平臺中憑借其洗腦神曲、“雪王”人偶形象等強力出圈。

此外電商平臺則為現制茶品牌拓展零售品類提供了重要渠道,助其避開巨頭盤踞的傳統線下渠道,以達到快速崛起的效果。

從競爭格局來看,正如《2022年中國茶飲產業洞察》中所提到的,當前現制茶市場的三大梯隊已經初步形成,但受限于口味多元化、配方差異度低等制約因素,現制茶行業進入門檻較低、品牌眾多,競爭逐步紅海化。

行業預測:產品擴張將成品牌共同選擇 數字化升級為重中之重

大搞投資、跨界入局……大刀闊斧地拓展市場,現制茶的戰局仍未分出絕對的勝負。

易觀分析認為,相對于咖啡,現制茶的產品標準化程度較低,很難形成固定的消費者習慣,也很難形成“強者恒強”的局面。這也就使得現制茶品牌需要不斷創新,制造或者跟進新熱點,保持產品的推新速度和營銷強度,否則就可能被替代。

但盡管如此,現制茶品牌仍在嘗試走出一條盈利之道。同時,茶飲、咖啡等相對門檻較低又有大眾接受度的行業,也成為了一些品牌補充自身業態、尋找新贏利點的方向。

對于熱衷于“搞投資”的頭部茶飲品牌而言,無論是投資了新茶飲的“同行”還是茶飲產業鏈的某一環,都能為其發展帶來新的可能性,但其他品類取得成功仍需注重能力補足。

對于選擇跨界入局的其他品牌而言,很多時候通過茶飲賺錢并不是唯一的目的。與布局咖啡類似,許多品牌把現制茶當作已有業務或業態的補充,作為增加消費者體驗甚至營銷的方向,賺錢之外更看重茶飲業務對整體品牌的打造和業務矩陣的完善。

如果只考慮現制茶品牌自身的發展,根據《2022年中國茶飲產業洞察》中的預測,現制茶品牌將沿著品質、個性與品類擴張兩條主線不斷延展,形成多個細分市場。從未來趨勢來看,產品擴張也將是多數品牌的共同選擇,但極致的爆品品牌仍可根據其爆品規模選擇擴張時機。

從目前的情況來看,現磨咖啡、袋泡茶、即飲茶、氣泡水等細分品類成為頭部現制茶品牌跨品類發展的重要選擇。而考慮與現制茶品牌現有能力的匹配程度和市場吸引力等因素,現制茶品牌跨品類發展最可能成功的品類是同樣對門店運營能力要求較高的現磨咖啡。

同時,無論對茶飲的哪個細分賽道而言,全鏈路數字化升級,加強精細化運營,也都將成為重中之重。

★易觀分析品牌零售行業中心研究總監、資深分析師李應濤與易觀分析品牌零售行業中心分析師李心怡為本文提供觀點支持。

推薦閱讀:

》》2022年第1季度中國網絡零售B2C市場交易規模達16988.5 億元 各平臺淡季中出招彌補短板

微信掃描下方二維碼,每日推送更多有趣的數據&有料的報告,記得點贊哦!