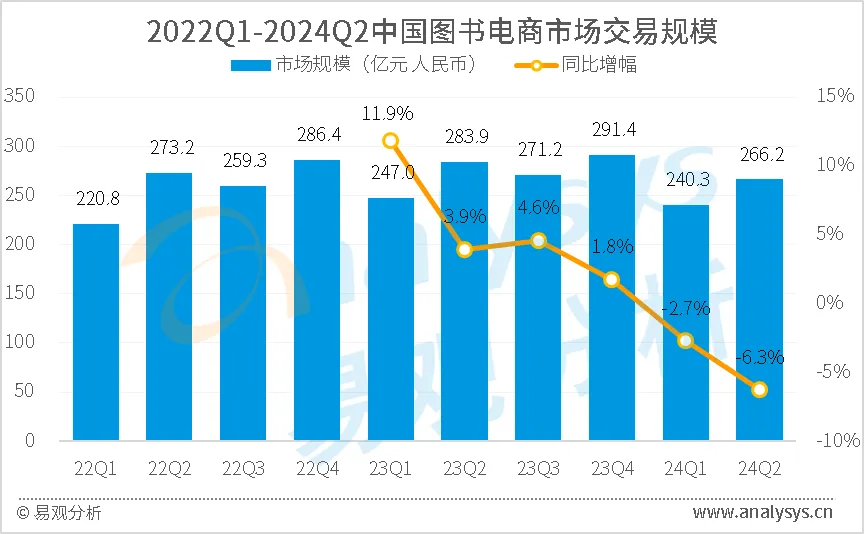

根據(jù)易觀分析的推算顯示,2024年第2季度,中國(guó)圖書(shū)電商市場(chǎng)交易規(guī)模為266.2億元人民幣,同比下跌6.3%。

圖1-1 2022Q1-2024Q2中國(guó)圖書(shū)電商市場(chǎng)交易規(guī)模

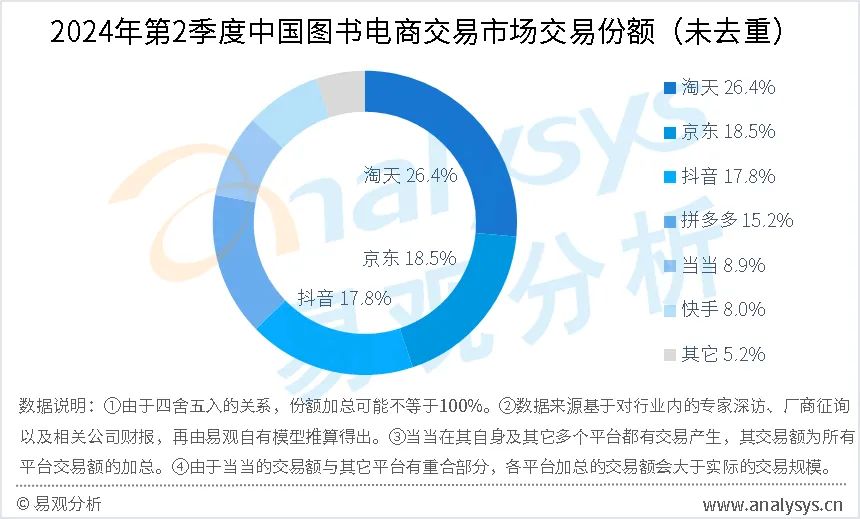

市場(chǎng)份額方面,2024年第2季度,淘天占據(jù)26.4%的市場(chǎng)份額,位居第一;京東占據(jù)18.5%的市場(chǎng)份額,位居第二;抖音占據(jù)17.8%的市場(chǎng)份額,位居第三。

圖1-2 2024年第2季度中國(guó)圖書(shū)電商市場(chǎng)交易份額

每年的“618”本是圖書(shū)品類(lèi)非常重要的促銷(xiāo)節(jié)點(diǎn),無(wú)論是電商平臺(tái)還是圖書(shū)出版公司基本都會(huì)在大促期間推出各類(lèi)型的活動(dòng)。但今年的“618”有所不同,早在大促開(kāi)始之前,多家有影響力的出版社就已做出不參與京東“618”大促相關(guān)活動(dòng)的決定。京東是中國(guó)圖書(shū)電商市場(chǎng)的主要平臺(tái)之一,出版社不參與其大促活動(dòng)無(wú)疑會(huì)對(duì)自身的業(yè)績(jī)?cè)斐擅黠@影響。但即使如此,上述出版社也都相繼采取了類(lèi)似的舉措,究竟是什么樣的因素致使其做出這樣的選擇?

其一,最根本的因素在于市場(chǎng)趨勢(shì)的變化。圖書(shū)因其高度標(biāo)準(zhǔn)化的特性,是較早被線上化的品類(lèi)之一,因此各大出版公司與相關(guān)的電商平臺(tái)在很早之前就開(kāi)始進(jìn)行了合作。而隨著圖書(shū)品類(lèi)線上化程度的逐步加深,出版公司與電商平臺(tái)的合作關(guān)系也逐漸緊密。他們之間的這種關(guān)系,一方面是建立在圖書(shū)交易從線下快速轉(zhuǎn)移到線上的過(guò)程中,一方面是建立在中國(guó)圖書(shū)市場(chǎng)尚在不斷擴(kuò)張的基礎(chǔ)之上。所以,盡管在合作中的雙方也出現(xiàn)了有矛盾、有利益沖突的情況,在市場(chǎng)整體向好的情況下,彼此之間仍然還有相對(duì)較大的退讓空間,其合作也就相對(duì)較為平穩(wěn)。但是,現(xiàn)在的市場(chǎng)情況已與以往不同,不但早已經(jīng)過(guò)了線上快速增長(zhǎng)的階段,并且市場(chǎng)大盤(pán)還似乎觸及了當(dāng)前容量的天花板,整體市場(chǎng)已開(kāi)始進(jìn)入收縮區(qū)間。在持續(xù)萎縮的市場(chǎng)環(huán)境之中,先前被市場(chǎng)增長(zhǎng)所掩蓋的矛盾會(huì)浮出水面,雙方的沖突也會(huì)以相對(duì)直接、激烈的方式在市場(chǎng)中展現(xiàn)出來(lái)。

其二,在于流量主導(dǎo)與產(chǎn)品主導(dǎo)的博弈。其實(shí),流量與產(chǎn)品主導(dǎo)權(quán)之間的分歧并不是圖書(shū)品類(lèi)獨(dú)有,在幾乎所有主要依靠電商平臺(tái)銷(xiāo)售的品類(lèi)上都或多或少存在。但是,各個(gè)品類(lèi)所面臨的情況卻有所差異:有些商品有較大的自主能力和自主空間,有些商品更多的依附、依賴于電商平臺(tái),二者之間的差別則主要取決于商品自身的產(chǎn)品力以及其需求驅(qū)動(dòng)類(lèi)型。自身產(chǎn)品力較強(qiáng)的商品,對(duì)于消費(fèi)者而言有更加有效的影響力,其對(duì)平臺(tái)的流量需求就相對(duì)較小;自身產(chǎn)品力較弱,但其需求驅(qū)動(dòng)更多來(lái)自于用戶的實(shí)際需要,而非外在感官刺激的商品,對(duì)平臺(tái)流量的依賴也相對(duì)有限;自身產(chǎn)品力較弱,同時(shí)需求驅(qū)動(dòng)更多來(lái)自于感官刺激的商品,其對(duì)平臺(tái)流量的依賴就相對(duì)較強(qiáng)。而在當(dāng)前的圖書(shū)市場(chǎng)中,絕大部分屬于最后一種情況,不少出版公司對(duì)于圖書(shū)銷(xiāo)售的掌控力有限。出現(xiàn)這種情況,一方面是由于電子產(chǎn)品的高滲透率,使很大一部分傳統(tǒng)的紙質(zhì)閱讀習(xí)慣已逐漸被電子閱讀、碎片化閱讀,甚至音頻化、視頻化的新型瀏覽習(xí)慣所取代;一方面則是由于傳統(tǒng)出版公司在內(nèi)容創(chuàng)新、形式創(chuàng)新等方面沒(méi)有與讀者建立起緊密、有效的聯(lián)系,沒(méi)有建立起廣泛認(rèn)知的品牌,對(duì)讀者的影響力也因此逐漸趨弱;另外一方面,也與盜版書(shū)籍屢禁不止,在線上多渠道大量出現(xiàn)息息相關(guān),盜版書(shū)籍的存在,不但攫取了本屬于出版公司的利潤(rùn),還進(jìn)一步弱化了出版公司對(duì)于平臺(tái)和讀者的影響力。因此,雖然產(chǎn)品主導(dǎo)是出版公司理想的市場(chǎng)開(kāi)拓方式,但現(xiàn)實(shí)情況卻讓其不得不接受電商平臺(tái)所制定的流量主導(dǎo)方式。

在上述兩方面因素的作用下,大部分的綜合電商平臺(tái)對(duì)于圖書(shū)品類(lèi)的定位已發(fā)生變化,不會(huì)將圖書(shū)作為自己今后主要發(fā)展的品類(lèi),而會(huì)將其作為為平臺(tái)引流、補(bǔ)充平臺(tái)商品完整性的品類(lèi)。并且由于相對(duì)出版公司,電商平臺(tái)對(duì)消費(fèi)者有更強(qiáng)的影響力,因此會(huì)不斷強(qiáng)化其強(qiáng)勢(shì)舉措的底氣。但是,圖書(shū)行業(yè)已長(zhǎng)期處于利潤(rùn)微薄的狀態(tài)之下,進(jìn)一步壓縮行業(yè)整體的利潤(rùn)空間,非常不利于圖書(shū)行業(yè)的調(diào)整與發(fā)展,進(jìn)而有可能會(huì)使其陷入內(nèi)容低質(zhì)、快速萎縮的惡性發(fā)展方向之中。對(duì)于圖書(shū)行業(yè),留出相對(duì)更充裕、更自由的發(fā)展空間,則會(huì)有更大可能性催生平臺(tái)方與出版方雙贏的局面。

從另外一個(gè)方面來(lái)看,作為專(zhuān)注于圖書(shū)垂直品類(lèi)的當(dāng)當(dāng),其實(shí)會(huì)有更大的隱憂。如上文所述,圖書(shū)已被各大平臺(tái)作為引流的品類(lèi),其品類(lèi)自身的利潤(rùn)空間、吸引力相對(duì)有限,如果沒(méi)有其它優(yōu)勢(shì)品類(lèi)承接由圖書(shū)帶來(lái)的流量,即使其平臺(tái)的圖書(shū)品類(lèi)能在交易雙方之中得到較好口碑,也難以推動(dòng)平臺(tái)的健康發(fā)展。其實(shí),當(dāng)當(dāng)并非完全沒(méi)有預(yù)計(jì)到現(xiàn)在的發(fā)展結(jié)果,在前些年也曾大力拓展其它品類(lèi),但其擴(kuò)充品類(lèi)的供應(yīng)體系搭建沒(méi)有跟上消費(fèi)者需求的變化與更新,并且當(dāng)當(dāng)圖書(shū)品類(lèi)的印記太深,卻像一把雙刃劍,帶給消費(fèi)者圖書(shū)交易信心的同時(shí)也消磨掉其它品類(lèi)的交易需求,其非圖書(shū)品類(lèi)的發(fā)展一直不溫不火。時(shí)至今日,在當(dāng)當(dāng)其它品類(lèi)始終跟不上時(shí)代前進(jìn)步伐的時(shí)候,中國(guó)的整體圖書(shū)市場(chǎng)還在緩慢萎縮,當(dāng)當(dāng)?shù)膱D書(shū)主業(yè)也必然受到相當(dāng)大的影響,故在最近幾年當(dāng)當(dāng)?shù)膱D書(shū)品類(lèi)也在想方設(shè)法進(jìn)行突破,不斷在其它平臺(tái)上開(kāi)設(shè)店鋪。現(xiàn)時(shí)的當(dāng)當(dāng),已不再是當(dāng)初以獨(dú)立平臺(tái)的身份參與諸強(qiáng)爭(zhēng)霸的當(dāng)當(dāng),而更像是作為大平臺(tái)與出版商之間的經(jīng)銷(xiāo)渠道,為了更多一些圖書(shū)的收入,其渠道觸角可以伸向其它平臺(tái),甚至是自己的老對(duì)手之上。雖然圖書(shū)品類(lèi)的多平臺(tái)發(fā)展的策略能緩解當(dāng)當(dāng)一時(shí)的隱憂,但是其過(guò)分依賴圖書(shū),其它品類(lèi)又不能及時(shí)補(bǔ)充收入與利潤(rùn)空間的缺陷,或許會(huì)成為壓在駱駝身上的倒數(shù)第N根稻草,使其負(fù)擔(dān)日益加重。

欲了解電子商務(wù)行業(yè)更多內(nèi)容,請(qǐng)關(guān)注易觀分析官方微信或致電客服4006-010-230/4006-010-231。