財富管理市場規模不斷擴大,商業銀行迎來發展黃金期

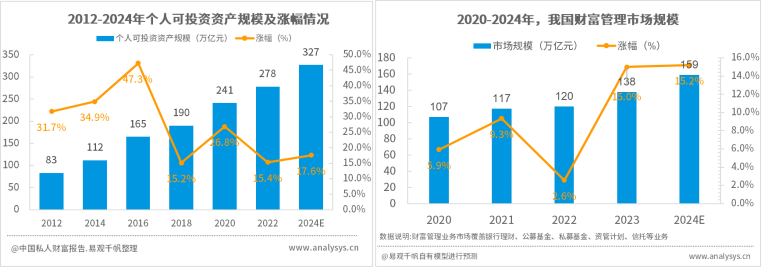

隨著財富管理產品和服務的需求激增,預計到2024年底,個人可投資資產總額將達到327萬億元,我國財富管理市場規模達到159萬億元,同比增長15.2%。

圖1-1個人可投資資產規模及財富管理市場規模

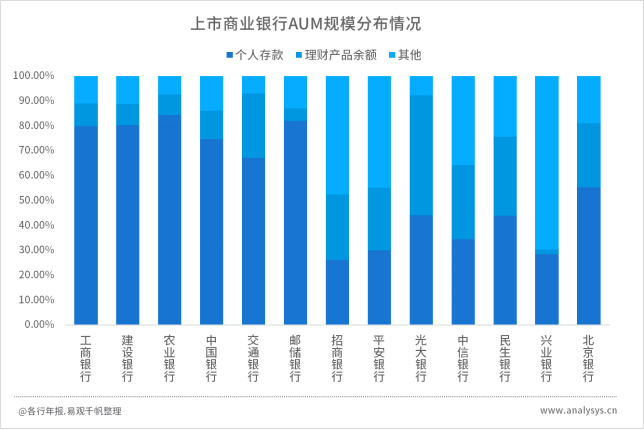

從2023年已公布年報數據顯示(圖1-2),目前各家上市商業銀行AUM整體規模占居民可投資產不足一半,且以存款為主,財富管理業務仍有較大提升空間。在此背景下,商業銀行持續提升財富管理能力,將財富管理作為重點戰略業務之一,深耕財富管理市場,借助大數據、人工智能等先進技術,在開放貨架能力、資產配置能力、客戶陪伴服務能力等方面提升,以手機銀行為入口,通過智能識別用戶行為、洞察用戶需求,為客戶提供更加精準和高效的個性化服務,從而滿足客戶日益多元化的財富管理需求。

圖1-2 上市商業銀行AUM規模分布情況

商業銀行全方位提升財富管理市場競爭力

2023年各家銀行加速推動財富管理業務發展,在創新功能服務、拓展產品貨架、科技賦能業務等方面持續發力,推出資產配置方案、打造自有財富品牌、構建財富管理體系,為客戶提供更好的服務體驗。

功能服務創新方面。商業銀行圍繞以手機銀行為核心的數字渠道,不斷加大創新力度,如聚焦重點客群推出專屬服務;將場景延伸至融資、結算、非金融服務,推動客戶需求向財富管理轉換;打造智能財富顧問,24小時為客戶提供專業化的咨詢服務。同時,部分銀行搭建資產配置體系,從產品選擇、投資服務、數據挖掘、平臺應用等方面迭代升級,為客戶提供個性化、精細化和專業化的配置方案。

表2-1頭部上市商業銀行2023年年報概覽—創新服務功能方面

豐富產品貨架方面。商業銀行聚焦全產品,優化產品遴選機制和營銷策略,積極推動零售產品貨架的開放與融合,不斷豐富財富管理產品貨架。目前,銀行財富管理產品包含存款、理財、基金、保險等多個方向,覆蓋現金貨幣類、固定收益類、混合類、權益類、保障類等上萬款產品。此外,多家銀行加快布局私行產品,在信托、私募等方面深耕,為客戶提供更多元的產品。

表2-2 頭部上市商業銀行2023年年報概覽—豐富產品貨架方面

數字化賦能方面。商業銀行持續推進財富管理數字化轉型,深化大數據、人工智能等先進科技在金融領域的應用,加強財富管理服務的智能化、個性化和專業化,提升財富管理服務的深度和廣度,為客戶提供更加優質、高效的財富管理服務。

表2-3 頭部上市商業銀行2023年年報概覽—數字化賦能方面

綜上,從銀行業整體來看,財富管理業務呈現出加速發展和縱深經營的趨勢,其中,國有及股份制銀行充分發揮客群、規模、品牌、科技及人才等優勢,不斷提升財富管理綜合服務能力,為客戶提供敏捷、高效、及時的平臺化服務。與此同時,以工商銀行、招商銀行為代表的部分銀行積極布局私行高端財富管理業務,深化資產配置、產品遴選、家族信托等私行服務,為高凈值客戶提供定制化方案,推動私人銀行業務高質量發展。目前,招商銀行為高凈值客戶提供的服務,包含投資顧問服務、海外資產配置、財富傳承規劃、稅務籌劃等多個方面。同時還為客戶提供卓越理財計劃、資產管理計劃、私人銀行專屬基金等高端金融產品。與國有及股份制銀行相比,中小上市商業銀行加快布局財富管理業務,構建財富管理體系、優化創新財富管理功能、深化智慧零售建設、持續打造開放式產品貨架。以北京銀行為代表,不斷迭代升級“京彩生活”APP財富頻道,打造“基金指數專區”、創新推出“理財夜市”;并整合已有資源,不斷豐富產品貨架;依托數字化經營模式,強化集團協同和總分支聯動,持續提升財富業務的精細化服務水平;構建“以客戶為中心”的精細化客戶經營體系,推動客戶成長和價值提升,滿足客戶個性化需求。截止2023年末,北京銀行發揮集團優勢,與各方財富伙伴攜手,深耕基于價值增值的財富金融服務,做大財富管理“朋友圈”。易觀千帆認為,商業銀行依靠自身優勢,依托先進科技手段,加速推進財富管理智能化發展,構建具有本行特色的財富管理體系,全面提升財富管理市場競爭力。同時,作為財富管理業務的核心部分,“資產配置”也是一家銀行的投資研究能力、投資服務能力、選品能力、大數據行為挖掘分析能力和平臺應用及生態建設能力的集成體現,因此,商業銀行還需不斷強化資產配置能力。此外,近兩年,隨著高凈值人群規模及其持有的可投資資產增速持續上漲,私人財富市場也逐漸受到商業銀行重視。因此,商業銀行需在金融產品、資產配置、財富傳承、非金融服務、增值產品等多方面著手,不斷加大創新和服務提升力度,為高凈值客戶提供更加全面、多樣化的財富管理解決方案。