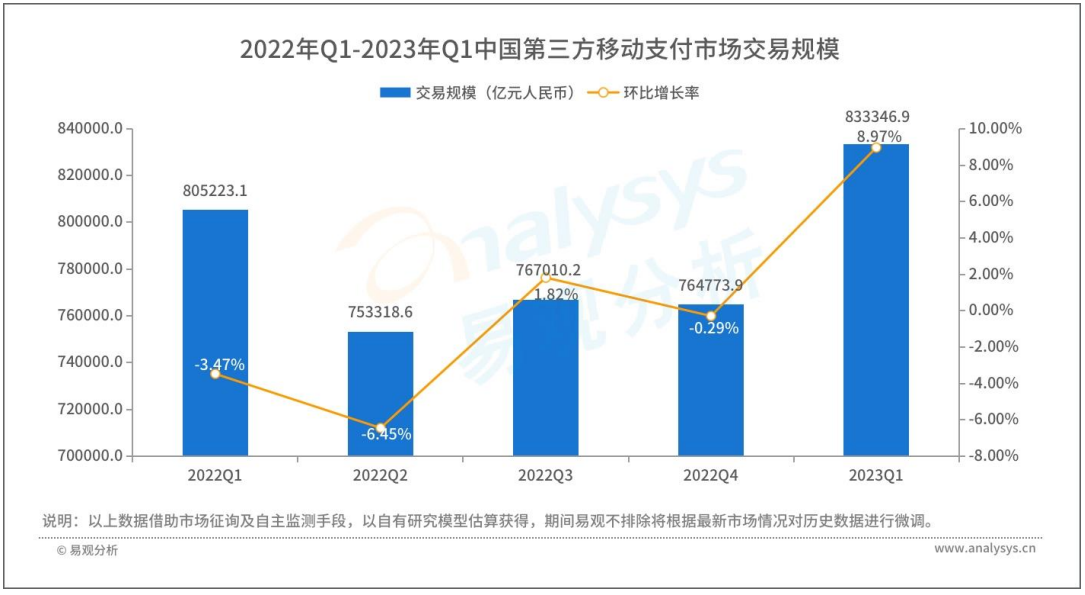

2023年第1季度,隨著疫情防控較快平穩(wěn)轉(zhuǎn)段,線上線下商業(yè)恢復(fù)明顯,我國移動支付業(yè)務(wù)量增長顯著。其中,占據(jù)主導(dǎo)地位的銀行移動支付業(yè)務(wù)規(guī)模為144.60萬億元人民幣,環(huán)比增長19.15%。根據(jù)易觀分析發(fā)布的《中國第三方支付移動支付市場季度監(jiān)測報告2023年第1季度》數(shù)據(jù)顯示,作為我國移動支付業(yè)務(wù)重要補充力量的第三方移動支付2023年第1季度市場交易規(guī)模83.33萬億元人民幣,環(huán)比增長8.97%。

圖1-1 中國第三方支付移動支付市場交易規(guī)模

易觀分析認(rèn)為,2023年1季度,疫情防控較快平穩(wěn)轉(zhuǎn)段,國內(nèi)經(jīng)濟進入向上修復(fù)階段,激發(fā)消費市場活力。在消費的強有力拉動下,我國第三方移動支付無論是交易筆數(shù)還是交易規(guī)模均取得強勁增長。

2023年第1季度,餐飲、電影、旅游等線下消費迅速回暖。統(tǒng)計顯示,2023年第1季度,中國線下掃碼市場交易規(guī)模為13.89萬億元人民幣,環(huán)比增長10.41%。

圖1-2 線下掃碼市場交易規(guī)模

2023年第1季度,我國社會消費品零售總額11.49萬億元人民幣,同比增長5.8%。伴隨著居民消費信心邊際修復(fù),2023年第1季度第三方移動支付消費類支付業(yè)務(wù)量取得較大幅度增長。

金融類交易方面,2023年第1季度,A股市場延續(xù)了去年四季度以來的反彈態(tài)勢,幅度更大,方向更集中,2023年第1季度第三方移動支付金融類支付業(yè)務(wù)規(guī)模保持平穩(wěn)較快增長。

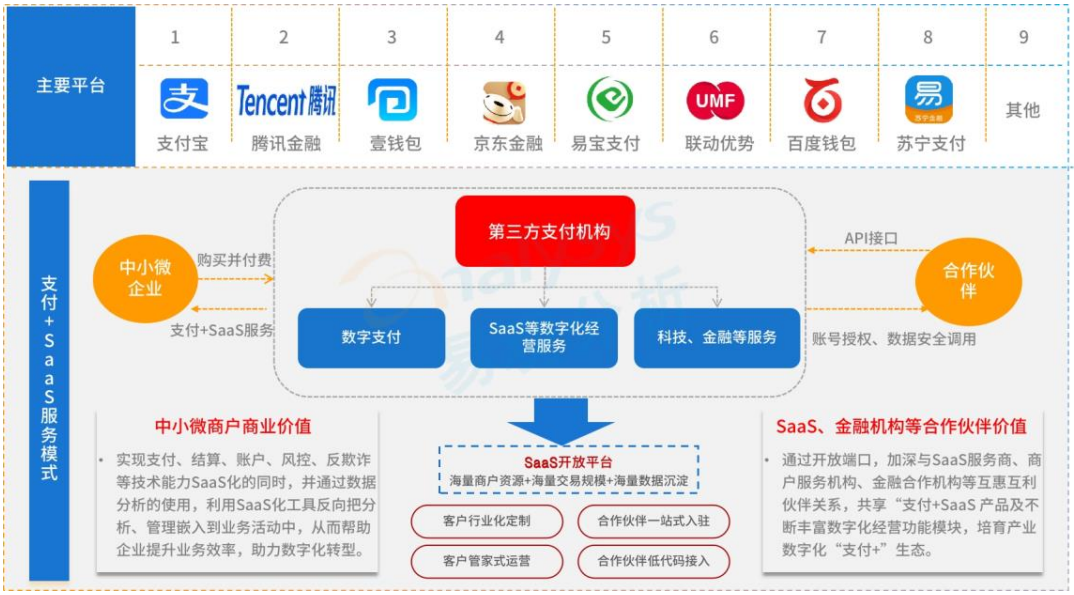

2023年第1季度,中國第三方移動支付整體市場格局保持穩(wěn)定。《數(shù)字中國建設(shè)整體布局規(guī)劃》出臺疊加降本增效宏觀敘事下,SaaS有效契合企業(yè)發(fā)展需求,支付+SaaS行業(yè)將迎來新的一波增長。中國第三方支付機構(gòu)依托海量支付業(yè)務(wù)數(shù)據(jù)和技術(shù)能力沉淀,為中小微企業(yè)提供靈活的支付+SaaS解決方案的同時對其進行數(shù)字化改造。

圖1-3 中國第三方支付移動支付市場格局

2023年第1季度,支付寶集五福活動繼續(xù)深入開放,助力商家數(shù)字化。超3萬商家小程序參與支付寶五福,用戶可通過掃/搜商家支付寶小程序、生活號、紅包碼或登陸商家APP領(lǐng)福卡。此外,支付寶積極與行業(yè)伙伴一起不斷推進支付行業(yè)的開放,助力淘寶上線翼支付、“和包”付款等支付選項。

2023年第1季度,受益于消費反彈帶來的商業(yè)支付活動恢復(fù),騰訊金融交易規(guī)模增長穩(wěn)健。

易觀分析認(rèn)為,疫情3年,眾多中小微企業(yè)主動或被動的接受云服務(wù),極大的縮短了市場教育進程,為支付+SaaS的發(fā)展提供了良好的土壤環(huán)境。疫情過后,中小微企業(yè)對“提效、開源、節(jié)流型”等SaaS工具的需求愈加迫切。為此,第三方支付機構(gòu)可與SaaS服務(wù)商達成戰(zhàn)略合作,也可通過入股的方式達成資本合作,產(chǎn)生優(yōu)勢互補的協(xié)同效應(yīng),流量互導(dǎo),相互賦能,共同推動產(chǎn)業(yè)數(shù)字化升級。并積極探索AIGC等新型技術(shù)在支付+SaaS場景應(yīng)用。