多數銀行持續加大金融科技投入,并合理調控金融科技投入方向

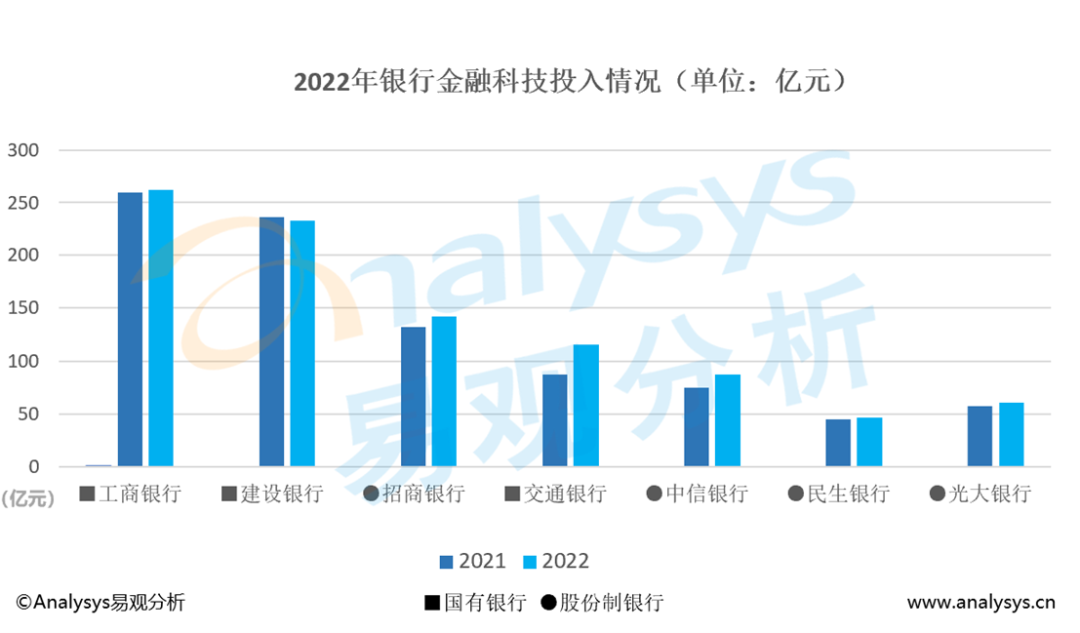

國有制銀行方面,已經發布2022年年報的三家國有行顯示工行投入最大,但交行增速最快。交行金融科技投入116.31億元,較上年增長32.9%。股份制銀行方面,多家股份制銀行已將金融科技側的發展提升到戰略層面,在資金投入、人才體系等方面重點部署。整體而言,2022年多家股份制銀行在金融科技投入持續增加,且科技投入占營業收入4%左右。

具體來看,招商銀行在已經發布年報的股份制銀行中科技資金投入最高,2022年信息科技投入141.68億元,同比增長6.6%,是該行營業收入的4.51%。中信銀行信息科技投入87.49億元,較上年末增長16.08%,占營業收入比例達4.14%,該行重點投向云化基礎設施、前中后臺業務數字化和大數據研發等領域。多家銀行持續加大金融科技投入,說明銀行仍然十分重視金融科技方面的相關發展及其對業務的賦能,并且銀行金融科技投入方向在2022年得到了整體調整,部署方向更加精細化。

業務引領銀行金融科技投入方向,而技術賦能業務數字化升級

多家銀行通過頂層設計加強金融科技的部署,推動業務升級,甚至重塑業務經營模式。例如,工商銀行貫徹落實國家關于科技強國和數字經濟發展戰略部署,加快推進“數字工行”建設;光大銀行加強頂層設計,調整并構建由金融科技部、數據資產管理部、科技研發中心和智能運營中心組成的“兩部兩中心”金融科技運作體系。綜合已經發布2022年年報的銀行來看,銀行主要利用數字技術賦能四大業務領域,即對公業務數字化、財富管理平臺化、客戶經營數智化和風控敏捷精細化。

為了更好地實現銀行對實體經濟的賦能作用,數字化升級是商業銀行對公業務發展的必經之路,各銀行也將提高對企業客戶的服務能力作為金融科技推進的關鍵環節。平安銀行通過搭建“星云物聯網平臺”和構建“星云開放聯盟”來解決中小微企業融資難和融資貴的問題。平安基于“星云物聯網平臺”及海量數據優勢,借助線上化、模型化、 自動化等科技手段,不斷創新迭代供應鏈金融服務能力。工商銀行在對公業務方面,依托“產融云”平臺服務傳統企業產供銷數字化轉型,幫助鏈上中小企業解決融資難題。在對公業務營銷管理體系的創新升級方面,工行構建“千人千面” 智享營銷系統,面向各類對公客戶群體開展數字化營銷,豐富 GBC 資金承接、對公精品智能營銷等數字服務。銀行業財富管理平臺化發展是人工智能技術滲透到整個業務鏈的表現,既體現在財富管理前中后臺全流程的金融科技運用,也體現不同財富管理場景和業務的智能化滲透,讓整個業務流程的決策方式發生本質變化。因此,財富管理也是各個銀行利用金融科技賦能的重點業務。具體來看,招商銀行推出“TREE資產配置服務體系”,圍繞客戶財富管理服務旅程打造資產配置服務流程。而智慧財富引擎為全行投研工作提供投研數據,不僅支持、算法分析工具支持和研究成果共享等服務,更是通過數字化工具提升對客戶的服務效能。光大銀行則是借助光大集團協同賦能做深做透場景金融,優化全流程服務,增強科技創新對財富業務的賦能作用,圍繞財富管理推動渠道經營、客戶經營、產品營銷和過程管理,并且加快推進凈值化轉型,強化專業選品和組合配置能力。易觀分析認為,平臺化對財富管理最大的價值在于商業模式的改變,助力金融業財富管理領域的主要收入從經紀或代銷傭金的模式逐步往基于客戶資產的服務收費模式轉變,以此來實現商業模式的多元化發展。后疫情時代客戶體驗的感受周期明顯拉長,單一渠道已經不能滿足客戶愈加個性化、深層次的服務需求,通過全域智能突破渠道割裂現狀,進行客戶全生命周期深度運營已經成為銀行業內共識。在經營數字化方面,工商銀行利用語音識別、聲紋識別、 語音合成等技術,構建體系完備的語音識別與反饋能力,廣泛應用于智 能客服、智能營銷等各類業務場景。民生銀行通過遠程銀行智能升級服務,擴大“智能遠程柜員”、“智能坐席助手”等智能應用,“一鍵接入”功能為老年客戶提供便捷體驗。此外,民生深化大數據、 RPA、OCR等新技術在運營領域的應用,持續將智能技術嵌入運營業務場景及流程,以技術應用替代標準作業。招商銀行則是持續構建數字化運營模式,依托智慧運營引擎聚焦解決流程、操作等問題,充分利用數字化能力,提高運營的自動化和智能化水平。而在經營管理方面,招行以數據賦能員工各類經營分析工作,提升員工用數能力與用數體驗,數據應用門檻進一步降低。易觀分析認為,銀行客戶經營數智化需要將全域協同納入客戶體驗管理進行整體規劃,基于全旅程視角,線上和線下渠道應做到高度協同但定位分明,形成有機統一的全域體驗管理體系。隨著金融科技的發展和銀行面對風險的增加,智能風控在銀行業應用廣泛,各家商業銀行先后啟動風控系統的升級改造,通過在金融領域引入大數據、AI等技術,升級重構信貸管理系統,以適應新形勢下風控管理的要求。2022年,智能風控在銀行業中應用廣泛。在風險管理方面,招行搭建智能風控平臺 “天秤” 提升交易風險管控能力,天秤”智能風控系統可以抓取交易時間、交易金額、收款方等多維度數據,通過計算機進行高速運算,實時判斷用戶的風險等級,并通過采取不同的核實身份手段,及時排查交易過程中的外部欺詐與偽冒交易等風險。中信銀行重點在強化全行數字風控統籌和持續提升風險管理技術研發能力上。通過深化大數據、 人工智能技術的多層次應用,中信持續提升個人信貸、汽車金融、普惠金融、交易銀行、國際業務等線上化業務的風控能力,推進大數據風險預警。易觀分析認為,商業銀行的數據采集、分析與應用能力、AI能力直接決定了銀行的風險管理能力,而銀行的風險管理能力又決定了商業銀行的業務發展與創新能力。銀行金融科技投入方向集中在云化轉型、數據能力升級和深化人工智能應用

2022年,商業銀行持續推進全面云化轉型,其中“建行云”以安全、合規、可信的云服務能力有效支撐內外賦能,并且提升研發質效,形成敏捷協同的集團金融科技合力。而招行宣布完成了歷時三年的上云工程,初步構建了“一朵云+兩個中臺”金融科技新基建,全面推動客戶、渠道、業務、產品、管理的數字化重塑,打造“數字招行”。 在數據能力升級方面,從數據治理、數據分析到數據應用的能力建設都是商業銀行重點關注的方向。例如,平安銀行提升價值驅動的數據能力,不僅在2022 年新設立數據資產管理及研發中心,以此統籌全行數據能力建設。更是在數據治理方面,升級數據管理能力,統一全行數據資產的口徑、規范及標準,提高基礎數據質量。民生銀行數據湖倉等基礎設施建設大幅提速,數據集成體系進一步優化,數據資源集成與供給質量明顯提高。多家銀行深度擁抱人工智能,注重AI對于數字化營銷、智能服務等多個場景的滲透和協同作用,其中,工商銀行升級貫穿前中后的營銷智慧大腦,打造面向全量客戶的差異化需求,以提升千人千面的服務能力;招商銀行利用人工智能技術打造更加主動的服務模式,通過客戶行為和訴求的精準分析進行渠道靈活對接,有效提升了全域服務能力。而建設銀行在金融市場業務中進行了人工智能應用的有益探索,利用AI交易員提升詢報價效率、風險管控和信息處理能力,幫助交易員及時跟進交易進展、調整交易策略。“業務、數據、技術”的融合發展將成為銀行金融科技持續推進的方向

隨著數字技術對銀行業務發展的支撐作用越來越顯著,積極促進業務與科技深度融合,挖掘數據在業務中的應用價值尤為關鍵。因此,易觀分析認為,銀行將持續深化業務、技術和數據融合,建立端到端的業務需求統籌機制,以此來實現業務的高質量與可持續發展。2023年,金融與經濟社會發展同頻共振的效果將會突出體現,在經濟總體向好的預期下,數字經濟與實體經濟的融合速率將會加快,數據價值和技術紅利釋放,金融資源注入實體領域將顯現出更大的作用。同時,金融數字化轉型成熟度的行業標準有望在今年出臺,這意味著將會更有利于形成相應的轉型量化評價機制,為銀行業轉型策略的構建提供有效指導。