智能原生充分激活了財富管理的平臺經濟特征,使銀行、券商、保險公司等傳統財富管理部門充分認識到建設開放財富管理生態的重要性,驅動財富管理由產品超市向產品、服務、內容的聚合平臺和客戶交互平臺轉變。

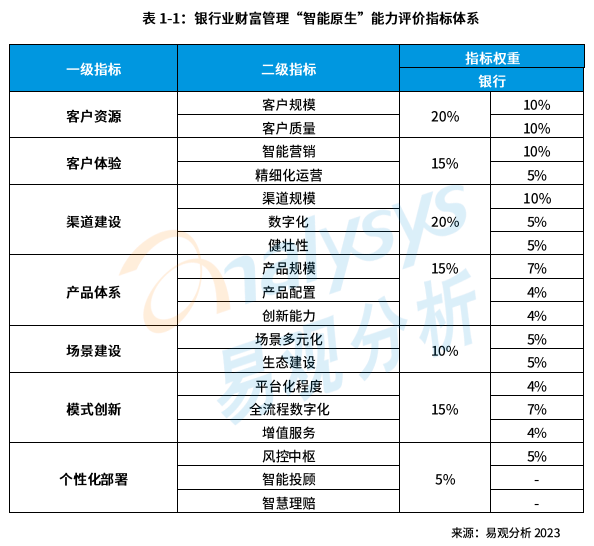

易觀分析基于目前金融業財富管理業務“智能原生”能力現狀、各個金融機構業務屬性和AI部署情況構建了財富管理業務“智能原生”能力評價體系,并選取多家銀行進行了綜合評價。希望以此助力金融業財富管理實現普惠化發展、個性化服務的提升和商業模式的改變。

金融機構財富管理業務“智能原生”能力評價指標體系

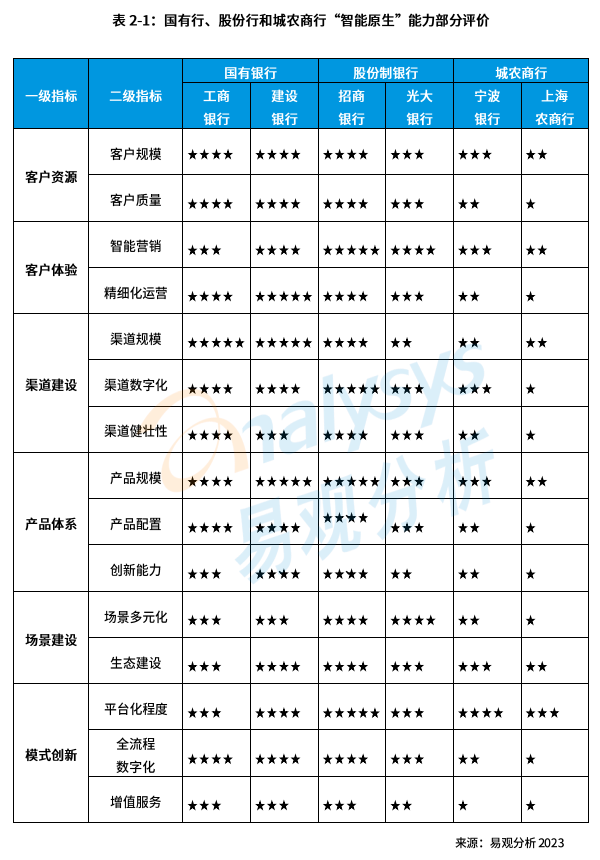

銀行業財富管理業務“智能原生”能力總體評價

各分項能力評價

1、客戶資源

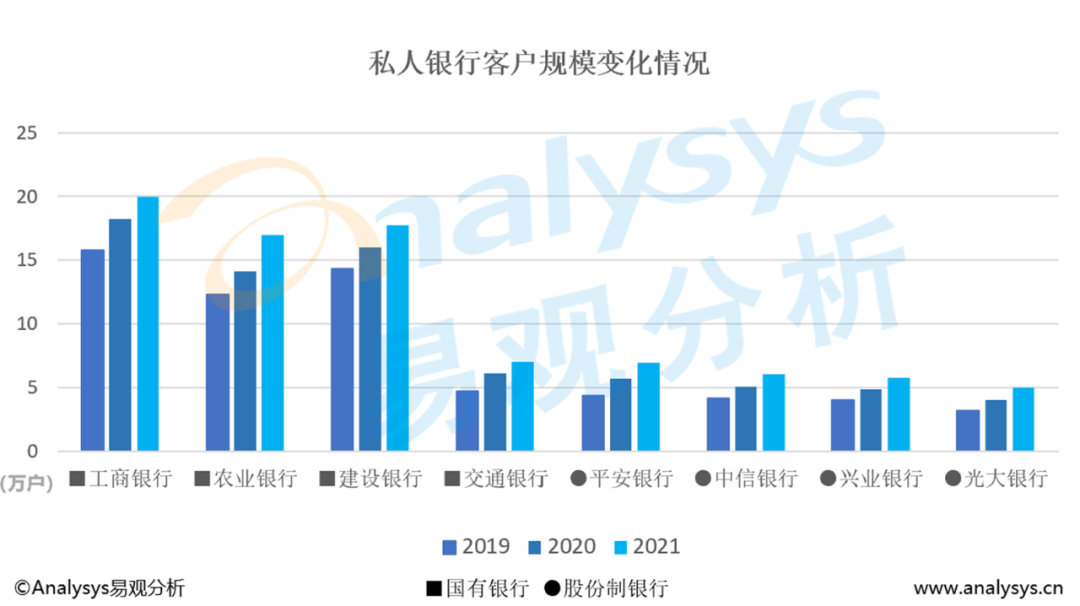

各銀行間呈梯隊化發展趨勢,而差異化產品和專業的人才團隊是未來私人銀行業務的關鍵突破點

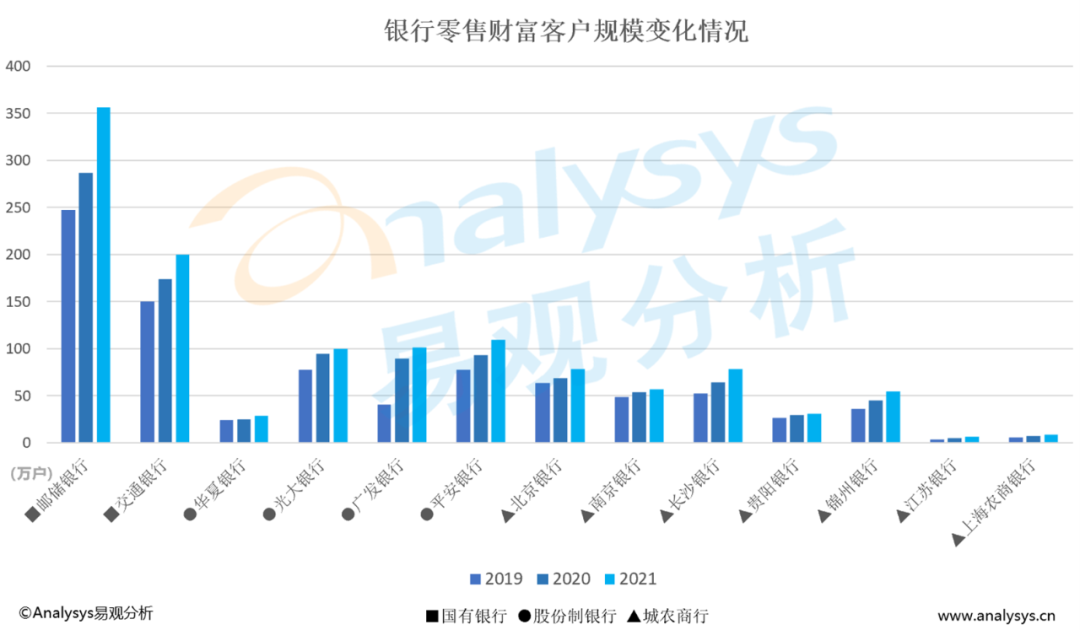

近年來,銀行紛紛把零售作為轉型戰略重點,加快了零售財富管理業務的發展。而國有銀行在零售財富客戶規模上有較強的優勢。股份制銀行中,光大、平安和廣發也在2021年突破了100萬戶。

2、客戶體驗

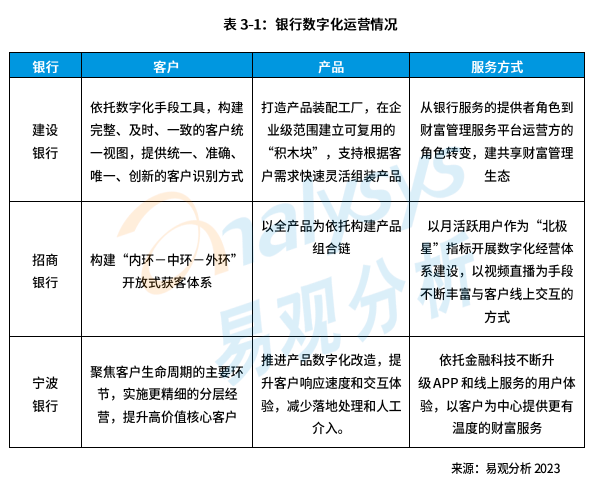

銀行開放式獲客體系已初步搭建,但數字化運營還需精細化管理

目前,智能營銷和數字化運營在商業銀行中廣為應用,國有行在金融科技能力上有著比較強的技術基礎,在產品、客戶、服務方式能力上都進行了數字化改造,致力于實現財富管理業務數字化全面賦能。

股份行也很全面的應用了數字化改造,但是相對而言,主要是在“獲客”這一層面賦能的比較多,更想要通過數字化能力精準觸達到客戶,打造開放式獲客體系。

城農商行在數字化運營這一方面,目前較國有行、城農商行來說,并沒有全面的進行賦能,以寧波銀行為例,主要是客戶經營平臺和技術平臺的打造,為客戶提供更有溫度的財富服務。

3、渠道建設

銀行渠道優勢顯著,全渠道協同運營能力還需加強

商業銀行相較于其他金融機構在財富管理領域主要具有渠道優勢,部分國有銀行和股份制銀行線下網點數量多,線上APP月活躍用戶數高于其他財富管理機構,商業銀行觸及客戶的廣度、深度相比券商機構均處于領先位置。其次是客群優勢,銀行可以借助完善的客戶分層體系,面向高凈值客戶、中等收入客群、基礎客群提供差異化的產品、渠道和服務,在客群的信任度、交互性,尤其是在高凈值客戶方面具有相對優勢,但銀行基于客戶與渠道之間的協同效能還有提高的空間。

易觀分析認為,渠道作為銀行財富管理的核心組成部分,是個性化資產配置功能的關鍵。對于銀行而言,統籌線上、線下各個渠道的關鍵是結合線上觸客渠道的“廣度”和線下深耕渠道的“專業”,實現線上線下全渠道的協同經營。而隨著數字技術的深入推進和數據中臺的搭建,全渠道協同經營的可操作性越來越強,對用戶全旅程服務的專業化賦能也更強。

4、產品體系

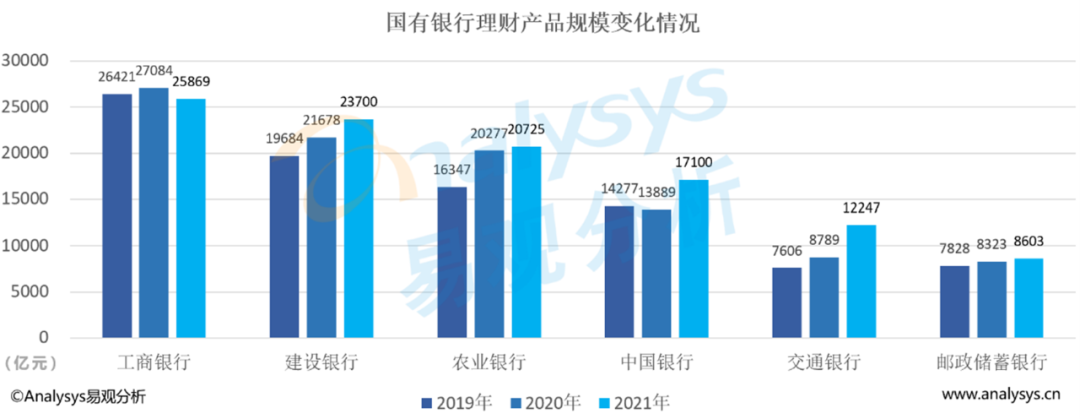

資管凈值化轉型加速銀行理財產品規模分化,但整體理財規模穩中求升

相比于國有大行,各家股份制銀行的理財規模在2019年出現分化,升降特征已顯現。12家股份制銀行中,7家銀行理財規模小幅度上升,5家銀行則呈下降趨勢,包括浦發銀行、廣發銀行、華夏銀行、渤海銀行,都出現不同程度的下降,這與其自身轉型能力相關。

易觀分析認為,銀行利用數字化技術增強財富管理業務的投研和資產配置能力,從而提高靈活創新產品研發能力來實現全面產品布局。銀行搭建全量信息評價體系,通過分析客戶風險偏好、收益預期、資金周期等特征來精細化配置產品,實現個性化服務。

5、場景建設

銀行細分財富場景建設薄弱,生態建設有很大的發展空間

目前,國內財富管理正處于基金銷售向投顧服務轉變的階段,投顧服務內容和策略較單一,尚未深挖投資者需求。此外,銀行投顧場景有待豐富和細化,以提高客戶體驗和滿足個性化需求。根據披露的公開信息整理,僅股份制銀行中,有部分銀行基于客戶體驗和需求構建場景生態。

光大銀行的場景生態建設是其打造差異化客戶體驗的關鍵環節。光大通過健全線上內容運營體系,依托專業化理財經理人,推動財富E-SBU 個人客戶生態圈建設,聚焦“魅力旅游行”“健康養老圈”“財富一站通”“私行投行+”“惠民云生活”等五大場景,構建財富管理客戶體驗場景生態。而招行、平安和興業都是在私人銀行的財富管理業務進行了場景建設。招商銀行私人銀行在個人、家庭、企業三個層面,為高價值客戶提供涵蓋投資、稅務、法務、并購、融資、清算等方面的金融與非金融服務。

易觀分析認為,財富管理生態圈的多元化場景建設和場景精細化運營是兩大突破點。銀行的財富開放平臺大多處于尚起步階段,需要積極引入基金、保險等合作伙伴來擴大服務圈層。同時,銀行利用數字化手段加強數據挖掘,洞察客戶深度需求是場景精細化運營并達成轉化的關鍵。通過提供滿足客戶需求的場景搭建與解決方案開發,銀行可以建立財富管理維度下的場景建設和管理。

6、模式創新

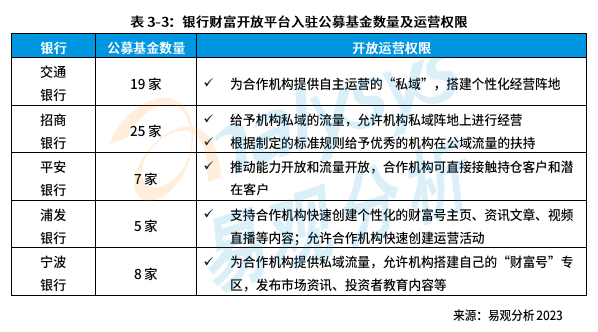

銀行財富管理業務趨向平臺化發展,對金融機構開放產品入駐體系,但權限不盡相同

目前,40家上市銀行中,僅9家銀行明確表示已經或者正在搭建財富管理開放平臺,并且都開放了產品入駐體系,而其他沒有搭建開放平臺的銀行也開放了部分產品入駐。

易觀分析選取了5家典型銀行,總結了銀行開放平臺公募基金的入駐數量和對其開放的運營權限。其中,交通銀行是國有行中公募基金公司入駐最多的,達到19家。而股份制銀行中,招商銀行產品體系最為開放,有25家基金入駐。

易觀分析認為,智能原生對財富管理業務的模式創新主要是通過開放式財富管理平臺來承接,平臺作為客戶的接入口,應該提高開放權限來提升對客的服務和交互能力,打造能提供差異化客戶體驗的客戶端App。此外,增值服務也是模式創新的一部分,成熟市場的財富機構主要是靠提供資產配置建議來收取服務費用,費用通常是客戶資產的1%左右。因此,銀行需要強化智能投教、智能投顧、智能投研的專業性,來推動商業模式的多元化發展。

結語

金融業財富管理領域的 “智能原生”新范式是人工智能技術滲透到整個業務鏈的表現,既體現在財富管理前中后臺全流程的金融科技運用,也體現不同財富管理場景和業務的智能化滲透,讓整個業務流程的決策方式發生本質變化。

由于智能原生對財富管理業務流程的改造大幅降低了批量服務和持續服務的成本,財富管理服務的價格顯著下降,顯著改善財富管理服務的成本收益。其次,智能原生對業務流程的改造使得銀行可以借助數字化運營工具,來場景化、智能化補充客戶綜合信息。

而智能原生對財富管理最大的價值在于商業模式的改變,助力金融業財富管理領域的主要收入從經紀或代銷傭金的模式逐步往基于客戶資產的服務收費模式轉變,以此來實現商業模式的多元化發展。