一、手機(jī)銀行季度活躍用戶規(guī)模:四季度受疫情影響有所下降,預(yù)計將逐步回升

2022年第4季度,手機(jī)銀行服務(wù)應(yīng)用行業(yè)活躍用戶規(guī)模為6.91億人,環(huán)比下降1.34%,主要受新冠疫情封控及感染率快速上升影響,居民金融需求萎縮,導(dǎo)致手機(jī)銀行活躍用戶有所下降。隨著疫情全面放開,個人金融服務(wù)、生活服務(wù)需求將顯著復(fù)蘇;同時,手機(jī)銀行加大覆蓋各類客群,既面向全量客群提供服務(wù),又著重提升老年人、新市民、農(nóng)民等普惠群體的覆蓋廣度,挖掘普惠金融市場流量,手機(jī)銀行作為零售金融服務(wù)主渠道,未來活躍用戶規(guī)模將逐步回升。

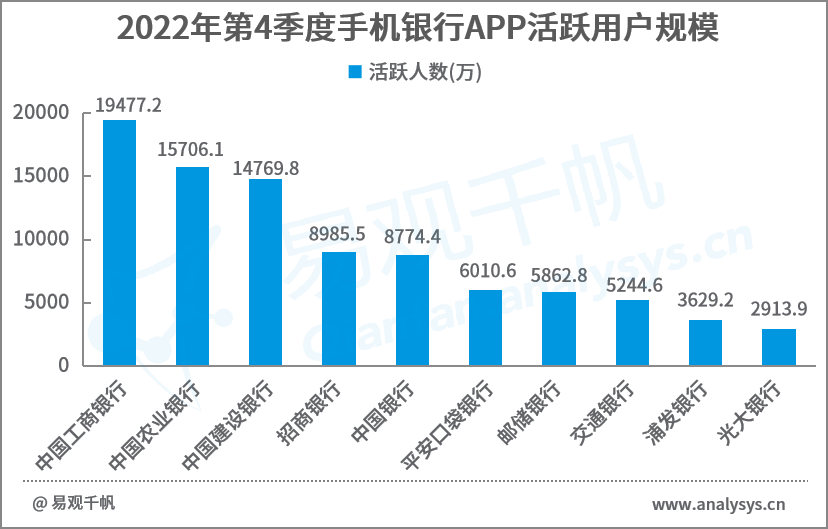

從具體APP活躍用戶規(guī)模來看,2022年第4季度,中國工商銀行APP、中國農(nóng)業(yè)銀行APP、中國建設(shè)銀行APP活躍用戶規(guī)模繼續(xù)位列前三,分別為1.95億人、1.57億人、1.48億人。

圖 1-1 2022年第4季度手機(jī)銀行APP活躍用戶規(guī)模

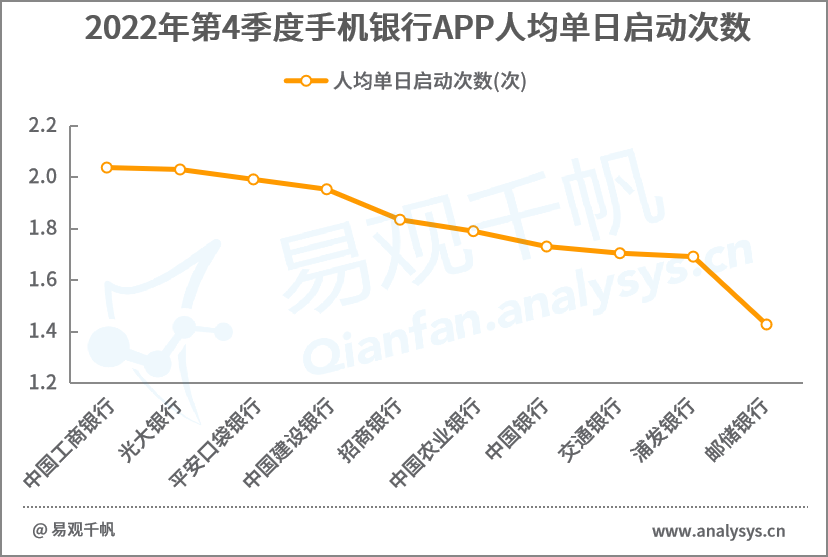

從APP粘性指標(biāo)來看,2022年第4季度,手機(jī)銀行大力推廣個人養(yǎng)老金業(yè)務(wù),上線了個人養(yǎng)老金開戶、繳存等活動,助力用戶使用頻次提升。例如,中國工商銀行APP人均單日啟動次數(shù)為2.04次,高于上季度的1.97次。

圖 1-2 2022年第4季度手機(jī)銀行APP人均單日啟動次數(shù)

各行手機(jī)銀行普遍重視優(yōu)化用戶體驗(yàn),助力人均單日啟動次數(shù)等粘性指標(biāo)提升。易觀分析發(fā)現(xiàn),整體來看,用戶對手機(jī)銀行APP視覺、界面布局、導(dǎo)航分類、界面操作等方面的體驗(yàn)整體滿意度尚可,對APP語音搜索、智能客服、個性化內(nèi)容展示等滿意度偏低,APP的智能服務(wù)效能仍有較大提升空間。

二、手機(jī)銀行季度市場熱點(diǎn):APP新版本客群專屬服務(wù)、財富管理為關(guān)鍵詞

2022年第4季度,據(jù)不完全統(tǒng)計,共有14家手機(jī)銀行進(jìn)行了大版本更新,包括6家國有大行、5家股份制銀行、3家城市商業(yè)銀行。

圖 2-1 2022年第4季度14家APP更新情況

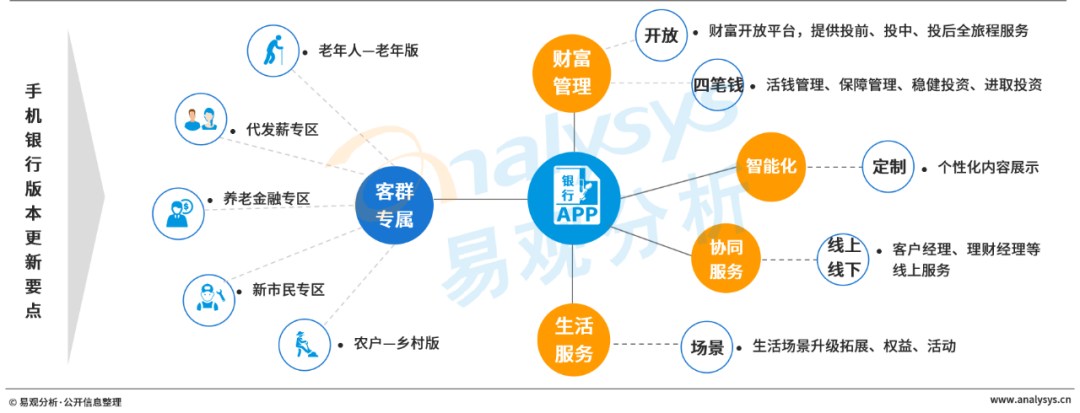

新版本主要圍繞客群、財富管理、智能化等方面進(jìn)行升級。一是面向老年人、代發(fā)薪客戶、新市民、農(nóng)戶等推出專版或?qū)^(qū);二是財富開放平臺、資產(chǎn)配置四筆錢等模式擴(kuò)容;三是手機(jī)銀行日益重視個性化內(nèi)容展示及產(chǎn)品推薦。

圖2-2 2022年第4季度手機(jī)銀行APP版本更新要點(diǎn)總結(jié)

1、客群專屬服務(wù),加強(qiáng)普惠人群服務(wù)體驗(yàn)

APP經(jīng)營時代,銀行服務(wù)長尾客戶效益明顯提升。手機(jī)銀行既為高端客戶、代發(fā)薪客戶提供差異化服務(wù)體驗(yàn),也加大在老年人、新市民、農(nóng)戶等普惠人群方面布局。

工行手機(jī)銀行8.0再次強(qiáng)化“客群專屬”理念;面向長輩客群,推出幸福生活版2.0,完成常用功能服務(wù)適老化與無障礙改造,推出親情托管賬戶、專屬存款等專屬產(chǎn)品服務(wù);面向Z世代,推出青春版,強(qiáng)調(diào)綠色低碳、科技特色;面向新市民,打造新市民專區(qū),提供專屬銀行卡、工銀薪管家、充值繳費(fèi)、e抵快貸、社保醫(yī)療等一攬子服務(wù)。

中行手機(jī)銀行8.0面向新市民、農(nóng)戶、養(yǎng)老、代發(fā)薪、少數(shù)民族等客群,打造專屬服務(wù)體驗(yàn)。新市民服務(wù)專區(qū)提供工資查詢、繳費(fèi)、貸款、保險等服務(wù);美好鄉(xiāng)村版提供涉農(nóng)貸款、專屬理財、鄉(xiāng)村公益等特色服務(wù);個人養(yǎng)老金服務(wù)專區(qū)提供資金賬戶開立及合格金融產(chǎn)品購買;“薪酬管家”專區(qū),聚合專屬理財、貸款產(chǎn)品、特色活動及權(quán)益;關(guān)注少數(shù)民族客戶金融服務(wù)需求,賬戶查詢、轉(zhuǎn)賬匯款等常用功能提供維語展示。

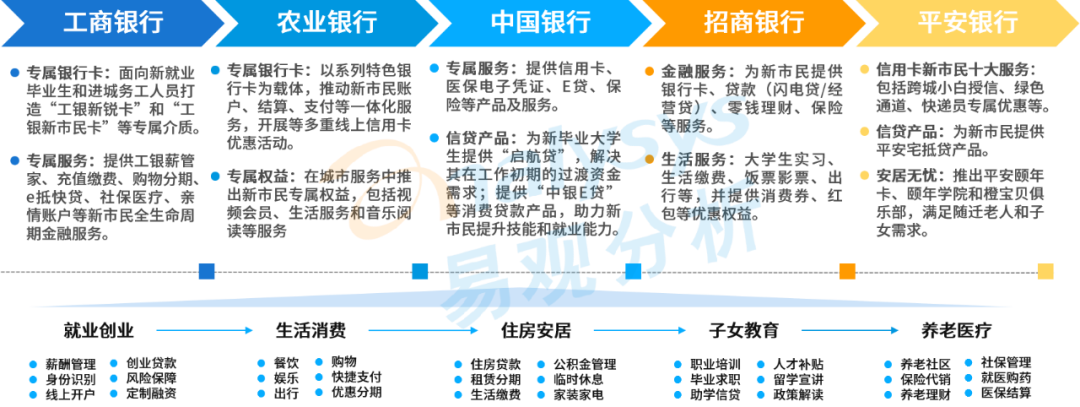

以新市民客群為例,為應(yīng)對新市民群體不斷升級的金融需求和數(shù)字化認(rèn)知、服務(wù)趨勢,商業(yè)銀行聚焦新市民群體全生命周期,提供一攬子金融服務(wù)。部分手機(jī)銀行打造新市民服務(wù)專區(qū),提供涵蓋就業(yè)創(chuàng)業(yè)、生活消費(fèi)、住房安居、子女教育、養(yǎng)老醫(yī)療等新市民服務(wù)體系。

圖2-3 手機(jī)銀行新市民專區(qū)提供服務(wù)

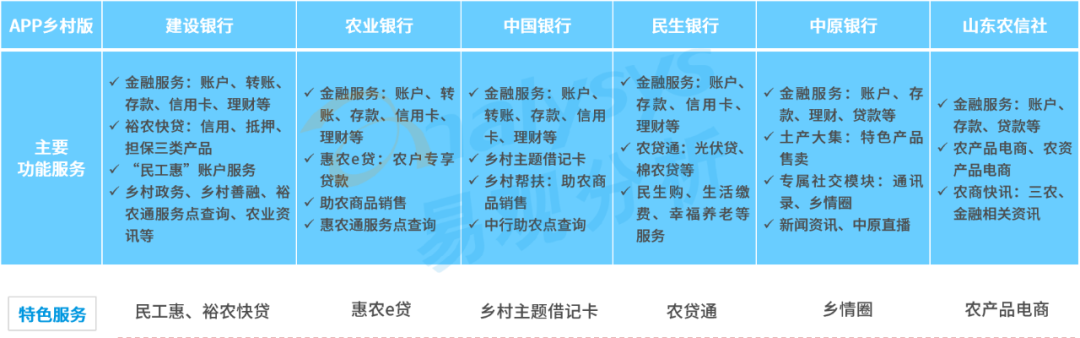

以農(nóng)村客群為例,為提升鄉(xiāng)村金融服務(wù)能力,助力鄉(xiāng)村振興戰(zhàn)略,部分手機(jī)銀行上線了鄉(xiāng)村版,提供賬戶、轉(zhuǎn)賬、存款、信用卡、投資理財?shù)瘸S媒鹑诜?wù),以及助農(nóng)商品銷售、生活繳費(fèi)等生活服務(wù)。特色產(chǎn)品為針對農(nóng)戶推出的專屬貸款及銀行卡,如建行裕農(nóng)快貸、農(nóng)行惠農(nóng)e貸、民生銀行農(nóng)貸通、中行鄉(xiāng)村主題借記卡、中原銀行鄉(xiāng)情圈等。

圖2-4 手機(jī)銀行鄉(xiāng)村版提供服務(wù)

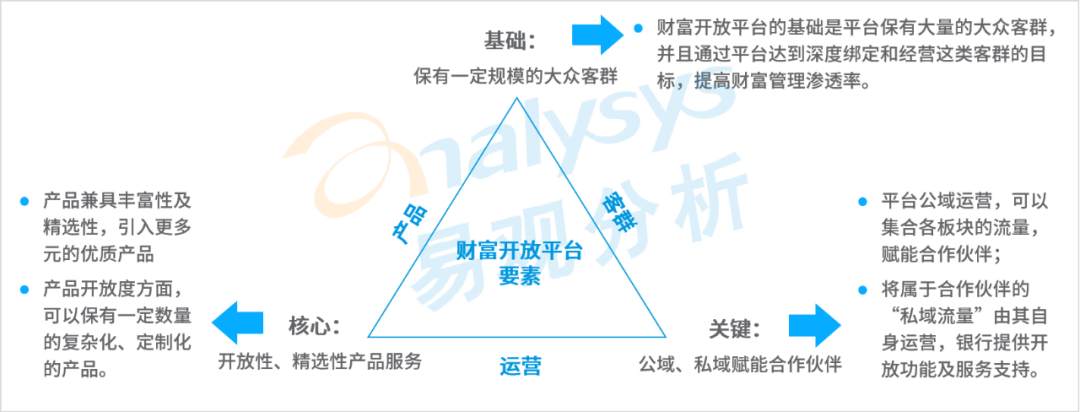

2、財富開放平臺擴(kuò)容,強(qiáng)調(diào)資產(chǎn)配置“四筆錢”

行業(yè)、市場、產(chǎn)品、用戶等多層面驅(qū)動財富管理走向開放化。行業(yè)層面,手機(jī)銀行逐漸步入開放生態(tài)階段,借助生態(tài)方專業(yè)能力提升競爭力;市場層面,資管市場規(guī)范化發(fā)展,各金融機(jī)構(gòu)在資管產(chǎn)品設(shè)計、投研能力、投教、運(yùn)營能力上具有差異性,財富開放平臺可以協(xié)調(diào)機(jī)構(gòu)間能力差異性;產(chǎn)品層面,資管產(chǎn)品結(jié)構(gòu)中基金占比逐漸提升,財富開放平臺更能提供適應(yīng)大眾化專業(yè)財富管理服務(wù);用戶需求層面,用戶期望獲得“投前、投中、投后”的全旅程財富管理服務(wù)。

2022年第4季度,財富開放平臺繼續(xù)擴(kuò)容,工商銀行、光大銀行、廣發(fā)銀行手機(jī)銀行新上線財富開放平臺,合作機(jī)構(gòu)包括基金公司、理財子公司、保險公司等。目前,共有12家手機(jī)銀行上線了財富開放平臺,整體處于初步發(fā)展階段。

財富開放平臺主要聚焦大眾客群,達(dá)到深度客戶經(jīng)營及提高財富管理滲透率的目的;產(chǎn)品呈現(xiàn)“多元精選”特征,提供兼具開放性、精選性的產(chǎn)品服務(wù);平臺對合作伙伴公域、私域運(yùn)營能力的賦能是關(guān)鍵要素。

圖2-5 手機(jī)銀行財富開放平臺要素

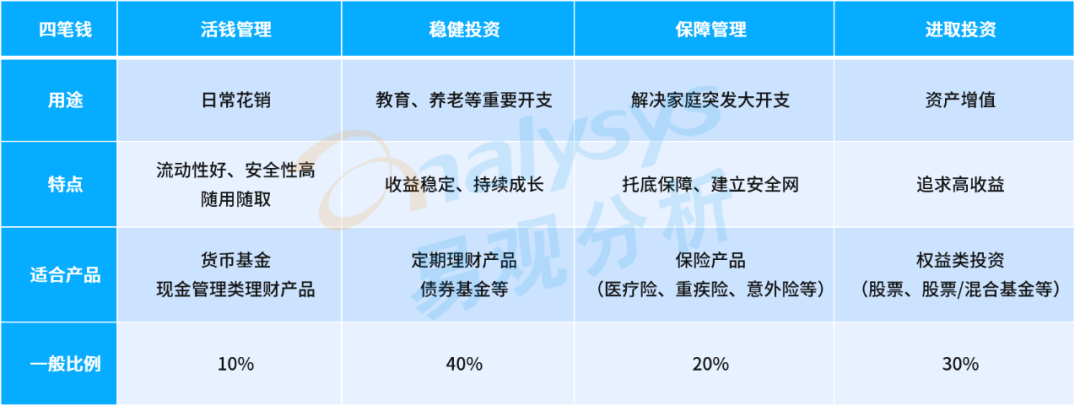

同時,建設(shè)銀行手機(jī)銀行、招商銀行APP強(qiáng)化“四筆錢”理念,強(qiáng)調(diào)根據(jù)用戶收支水平、財務(wù)狀況、風(fēng)險偏好、收益目標(biāo)等,對活錢管理、穩(wěn)健投資、保障管理、進(jìn)取投資四類資產(chǎn)進(jìn)行合理配置建議。如招商銀行APP11.0對四筆錢資產(chǎn)配置服務(wù)體系優(yōu)化升級,引入客戶風(fēng)險偏好因子及市場研判,通過模型算法和專家規(guī)則,給客戶明確的指引。

圖2-6 財富管理“四筆錢”理念

可見,手機(jī)銀行日益重視提高財富管理服務(wù)能力,推動財富管理從“以銀行為中心的產(chǎn)品銷售”到“以客戶為中心的資產(chǎn)配置”躍遷,從“產(chǎn)品開放”向“運(yùn)營開放”階段發(fā)展,這也體現(xiàn)了了財富管理業(yè)務(wù)在零售銀行發(fā)展中的重要作用。

3、提升智能化內(nèi)容展示及產(chǎn)品推薦能力

手機(jī)銀行承載了零售銀行業(yè)務(wù)豐富的產(chǎn)品和服務(wù),以及海量的金融功能。但銀行端仍然存在如何將產(chǎn)品服務(wù)精準(zhǔn)展示給用戶的難題,用戶端也存在如何快速找到所需服務(wù)的痛點(diǎn)。因此,第4季度部分手機(jī)銀行積極實(shí)踐,著力解決這一痛點(diǎn)。如工商銀行手機(jī)銀行8.0推出“發(fā)現(xiàn)”頁簽,依托客戶畫像、行為偏好等維度的大數(shù)據(jù)洞察,發(fā)現(xiàn)客戶潛在需求及個性化需求,精準(zhǔn)展現(xiàn)專屬于每一位客戶的產(chǎn)品、功能、場景、活動與信息,實(shí)現(xiàn)“千人千面”與個性定制。建設(shè)銀行手機(jī)銀行6.0在“二樓”打造了包含財富、信用卡、生活、賬戶、明細(xì)、轉(zhuǎn)賬、個人養(yǎng)老金等高頻服務(wù)的“全新空間”,實(shí)現(xiàn)一鍵直達(dá)所需。

易觀分析認(rèn)為,手機(jī)銀行智能化水平日益提升,圍繞用戶端的智能個性化展示及產(chǎn)品推薦成為手機(jī)銀行重要布局方向,也是智能化的難點(diǎn)及關(guān)鍵點(diǎn)。建議商業(yè)銀行基于客戶畫像及需求分析,提供適配的個性化產(chǎn)品服務(wù)推薦,并且注重APP第一界面對用戶的影響,可設(shè)置多個推薦模塊。