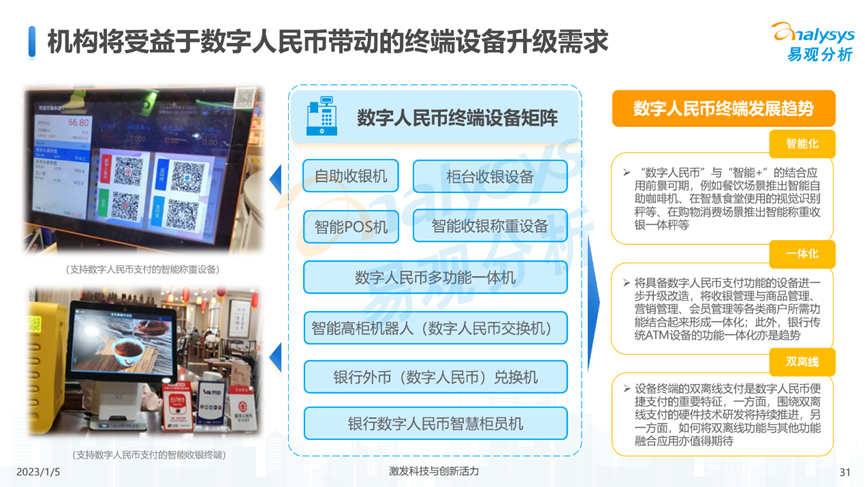

數字人民幣的核心載體是數字錢包。數字錢包體系是數字人民幣觸達終端用戶的重要媒介,涵蓋了個人錢包、對公錢包、軟錢包、硬錢包、母錢包、子錢包等豐富形態。一是以載體進行劃分,數字錢包主要有軟錢包與硬錢包兩類。前者是消費者日常接觸的、以APP形式存在的軟件錢包;后者是指基于芯片等存在的硬件錢包,即“硬錢包”。在硬錢包的開立方面,消費者可通過銀行網點、定點場景甚至ATM機等渠道便捷兌換,還可通過“碰一碰”方式或通過商戶內的POS機具進行消費支付。目前,數字人民幣軟硬錢包之間的綁定主要通過數字人民幣APP內的“貼一貼”功能來實現。具體而言,在手機端打開NFC功能后,可將硬錢包與手機NFC區域保持緊貼,使APP讀取和加載硬錢包設備信息。使用該功能后,亦可在APP端對硬錢包進行密碼設置、余額與交易明細查詢、充值、掛失以及注銷等操作。二是以權限歸屬進行劃分,數字人民幣有母錢包與子錢包兩種形態。錢包持有主體可以將主要錢包設置為母錢包,母錢包下可以再設置子錢包。個人用戶可通過子錢包實現限額支付、條件支付;而機構主體則可以通過子錢包實現資金歸集及分發、財務管理等功能。目前,“數字人民幣APP”中已具備子錢包推送功能,既能夠便利用戶在各類不同場景快速使用數字人民幣,也能夠強化商業銀行(指定運營機構)與不同場景的鏈接。三是以開立主體進行劃分,數字人民幣錢包可分為個人及對公錢包兩類。自然人、個體工商戶可開立個人錢包,按照客戶身份識別強度采用分類交易和余額限額管理;而能夠開立對公錢包的則為法人與非法人機構,依照臨柜或遠程開立來確定交易限額。早在2014年,央行就開啟了法定數字貨幣的研究開發工作,并針對法定數字貨幣的發行框架、關鍵技術、發行流通環境及國際經驗等開展了專項研究。經過數年發展,我國數字人民幣的研發及試點應用進程已處于國際前列。數字人民幣APP應用已于2022年年初在各大應用商城上架。截至2022年8月31日,15個省(市)的試點地區累計交易筆數3.6億筆、金額1000.4億元,支持數字人民幣的商戶門店數量超過560萬個。央行指出,在功能上,數字人民幣主要定位于滿足國內零售支付需求。根據用戶和用途的不同,央行數字貨幣可劃分為兩類:批發型與零售型,前者主要面向商業銀行等機構,多用于大額結算;后者則面向公眾發行并用于日常交易。在我國,數字人民幣被定位為零售型央行數字貨幣。自試點以來,數字人民幣一直呈現出較好的發展態勢,尤其在小額零售類的場景推廣中,數字人民幣結合區域場景并借助“購物節”“消費節”等形式進行普及,已經取得了較為理想的效果。易觀認為,此類在大型商圈、線上購物、旅游景點、酒店住宿、餐飲美食等領域的推廣具有如下優勢:一是發揮數字人民幣在小額零售消費領域的充分作用,使得數字人民幣融入人們的生活日常,以及數字人民幣的使用頻次及錢包的開立規模得到更多提升,二是作為一種高效、安全的支付手段,為用戶提供更加豐富的支付選擇,三是有效促進當地消費,為商戶、為實體經濟帶來更多支持。盡管數字人民幣主要定位于小額、零售的消費場景,但目前在對公、政務領域的應用亦逐步取得進展。例如在公積金場景中,試點主要以各地公積金中心為牽頭者,聯合國有大行等指定運營機構,共同為群眾提供公積金的數字人民幣支付服務。此類試點不僅能夠提升供給側的數字人民幣服務水平,同時也能夠使得廣大群眾的支付可獲得感得到切實提升,為數字人民幣深入公積金全場景、培養用戶支付習慣等打下堅實根基。此外,易觀認為,隨著數字人民幣底層基礎設施的日益成熟及央行數字貨幣橋項目的逐步推進,數字人民幣在跨境支付場景應用上具有相當大的潛力。從整個市場來看,數字人民幣產業格局隨著試點范圍的擴大而逐漸趨向完善,參與市場主體類型日漸豐富,業務類型涵蓋產品設計創新、場景拓展、市場推廣、系統開發及運維等服務,共同為數字人民幣的安全普及與推廣保駕護航。數字人民幣采取雙層運營體系:第一層,由人民銀行發行并將數字人民幣兌換給商業銀行。具體而言,是由人民銀行負責數字人民幣的發行、注銷、跨機構互聯互通及錢包生態管理,同時審慎選擇在資本和技術等方面具備條件的商業銀行作為指定運營機構,牽頭提供數字人民幣兌換服務。其他商業銀行及機構則與指定運營機構一起,共同提供數字人民幣的流通服務。第二層,則由指定運營機構參與運營并將數字人民幣兌換給社會公眾。雙層運營體系的建立,決定了數字人民幣生態圈中不同類型機構具有各自的職責及分工。其中一類重要機構便是第三方支付,其依托龐大的線下商戶以及支付工具的運營經驗,在數字人民幣的推廣中極具優勢。這其中的一個典型便是第三方支付的頭部機構之一——銀聯商務。近年來,銀聯商務積極參與多地試點工作,先后在北京、浙江、大連、廈門等地展開數字人民幣相關的探索實踐,逐步建立起成熟的數字人民幣支付受理能力,為數字人民幣在個人、對公錢包中的順利應用保駕護航。除此以外,銀聯商務還不斷在助力數字人民幣場景建設的同時,積極探索商戶側服務能力,已先后推出并上線線下掃碼支付、協議支付、線上H5支付、拉起APP支付等業務功能,還能助力商戶上線錢包快付功能,實現數字人民幣線上線下主流支付。易觀認為,數字人民幣將為支付產業帶來深遠影響,以支付機構視角觀察體現在三方面:一是與數字人民幣使用相匹配的IT系統建設與完善勢在必行;二是數字人民幣相關終端設備升級存在巨大市場空間;三是數字人民幣應用階段的商戶與場景拓展將縱深推進。數字人民幣帶動的終端設備升級將成為支付市場中的大勢所趨。支付機構借助數字人民幣先發優勢,將各類先進功能與數字人民幣支付融合,能夠促進終端鋪設及商戶規模持續提升,將為支付機構在流通環節謀求市場化收費提供更多契機。歲末年初之際,數字人民幣APP開展了一次重磅更新,增加了專屬頭像和現金紅包功能。易觀認為,過去數字人民幣APP的更新多集中于易用性層面,能夠為用戶提供“更好用”的基礎功能,而此次則關注了APP用戶體驗中的互動性、生動性與藝術性,是數字人民幣APP主動運用互聯網思維為用戶提供更多個性化選擇、更豐富體驗的體現。此外,紅包功能出臺的時機恰逢即將到來的春節,亦將增強數字人民幣在家庭、朋友等熟人之間的互動,從而幫助不同年齡層用戶更加熟悉數字人民幣,提升數字人民幣的使用途徑。官方APP的創新舉措為市場機構的動作起到了引領作用。展望2023年,易觀預計,數字人民幣研發試點各項工作將繼續扎實開展,試點地區將穩步擴容。在實現數字人民幣體系與傳統電子支付工具的互通的進程中,瞄準需求、挖掘場景、推進產品及外部合作將成趨勢,這將為具有天然經驗及優勢的支付機構迎來發展的新動能。