- 國有大行發揮物理渠道和線上渠道雙線優勢,總體客戶規模最大,且具有較強的增長潛力;股份制銀行拓客意愿積極,規模保持了穩定增長;區域銀行總體客戶規模較小;互聯網銀行專注小微金融的特征使其積累了一批固定客群,在客戶規模上不遜于頭部股份制銀行。

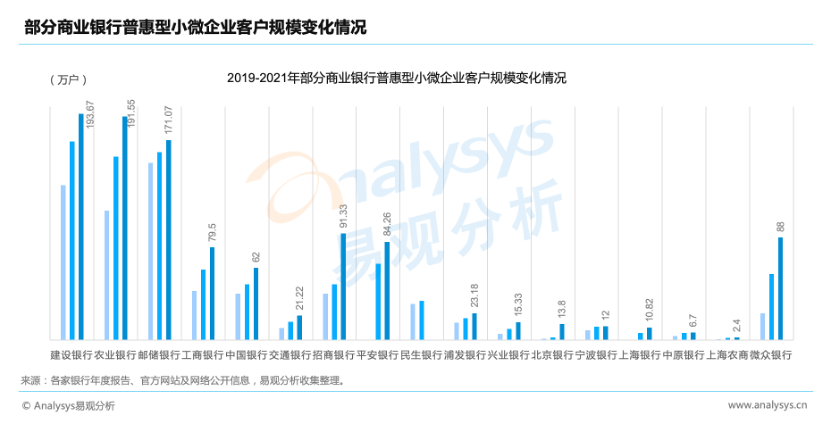

圖1:部分商業銀行普惠型小微企業客戶規模變化情況

國有銀行憑借自身龐大的客戶資源、網點數量優勢,加大客戶下沉和拓展的力度,近幾年普惠金融客戶規模增速明顯,在對40家上市銀行小微企業客戶規模進行匯總后發現,國有銀行的客戶總體規模約為股份制銀行的2倍,是區域銀行的4倍以上。從六大國有銀行的情況來看,建設銀行、農業銀行、郵儲銀行普惠型小微企業客戶數量自2019年起就達到100萬戶以上,農業銀行和建設銀行在2021年均接近了200萬戶。從近三年的客戶規模增長情況來看,三家銀行也保持了較好的增長潛力,也與工商銀行、中國銀行、交通銀行拉開了一定差距。農業銀行在成長性上的表現更加強勁,客戶規模的年平均增速達到了30%以上。股份制銀行客戶規模增長穩定,招商銀行、平安銀行的小微企業客戶規模相對更大,并且保持了較快的增長速度。區域銀行由于地域和自身資源的限制,客戶總體規模與國有和股份制銀行差距較大,但北京銀行、上海銀行保持了較快增速,體現了較好的拓客能力。而互聯網銀行基于自身的發展定位,微眾銀行長期專注于小微企業和普羅大眾的金融服務,沉淀了一批固定客群,在客戶數量上與頭部股份制銀行的規模相當。

- 商業銀行貸款規模均呈現梯隊化趨勢,國有銀行推動增量擴面,普惠小微貸款規模的“頭雁”效應明顯;頭部股份制銀行積極提升服務能力,加大信貸結構的優化調整,小微貸款規模穩居第二梯隊;區域銀行側重對地方經濟的支持,小微貸款規模保持了穩定增長,但總量仍有較大差距。

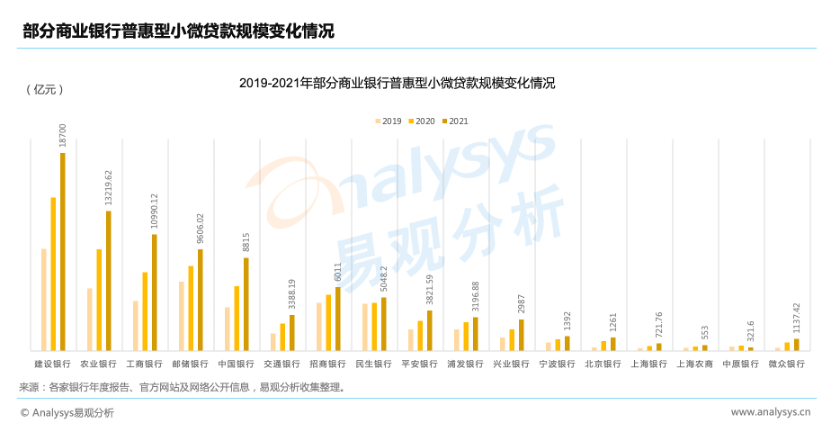

圖2:部分商業銀行普惠型小微貸款規模變化情況

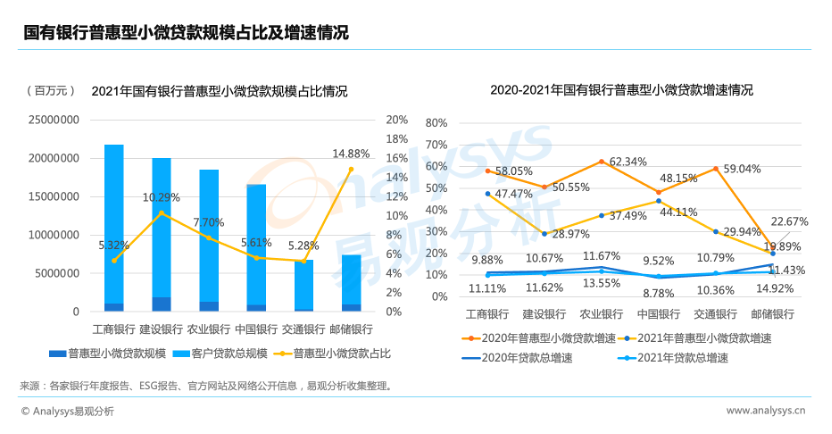

從貸款規模的具體數據來看,在2019年股份制銀行與國有銀行并沒有非常大的差距,但從2020-2021年期間,基于政策導向和對大型商業銀行貸款增速的剛性要求,國有銀行加大向普惠金融領域的貸款投放力度,與股份制銀行之間明顯拉開了距離,大行的“頭雁”效應明顯。截至2021年末,國有銀行普惠型小微貸款的總體規模已經遙遙領先,達到6.47萬億元。其中,建設銀行、農業銀行、工商銀行的貸款規模均超過1萬億,郵儲銀行和中國銀行緊隨其后,穩居第一梯隊。交通銀行基于自身體量因素,貸款余額相對較小。股份制銀行中,招商銀行、民生銀行、平安銀行增速較快,貸款規模已經超過交通銀行,并與浦發銀行、興業銀行同處第二梯隊;城商行、農商行側重圍繞地方經濟、縣域經濟、三農領域進行貸款投放,三年來均保持了穩定增長,但貸款總體規模較小,與國有和股份制銀行差距明顯。圖3:國有普惠型小微貸款規模占比及增速情況

從2021年普惠型小微貸款占客戶貸款總規模比重的情況來看,六家國有銀行平均占比為8.18%。其中,郵儲銀行普惠型小微貸款的占比最高,達到了14.88%,建設銀行的占比也在10%以上。六家銀行中占比最低的是交通銀行,普惠型小微貸款占到總規模的5.28%。從近兩年的規模增速情況來看,國有銀行普惠型小微貸款的平均增速均明顯高于貸款總增速,體現了國有銀行在“兩增兩控”要求下扶持小微企業的積極態度,其中工商銀行、農業銀行、中國銀行平均增速達到45%以上。

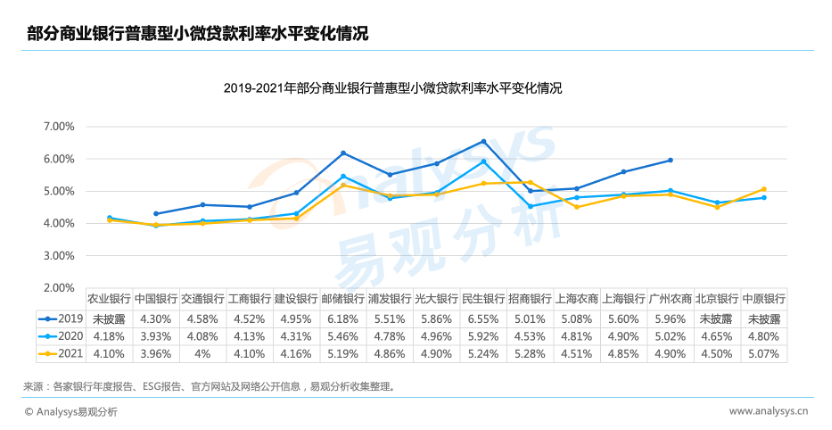

- 國有銀行在對小微企業的貸款利率定價、減費讓利方面有更強的主導能力,可以給予小微企業更大力度的扶持;區域銀行充分利用央行貨幣政策工具,能夠穩步降低小微企業融資成本;股份制銀行在這方面缺乏足夠動力,基于收益和風險管理要求,難以真正突破定價。

圖4:部分商業銀行普惠型小微貸款利率水平

從商業銀行貸款定價方面來看,國有銀行憑借資源儲備豐厚、資金成本低的優勢,對貸款定價水平擁有更強的主導權,可以更大力度支持小微企業融資成本的壓降,因此普惠型小微貸款平均投放利率明顯低于股份制銀行和區域銀行,六家國有銀行中,中國銀行總體投放貸款利率最低,2021年降至3.96%,交通銀行、工商銀行、農業銀行、建設銀行2021年投放的普惠型小微貸款利率均在4.2%以內,六大行中僅有郵儲銀行的小微企業融資成本較高,近三年貸款利率均在5%以上。區域銀行受到央行貨幣政策工具的惠及,也可以一定程度上控制利率水平,近三年利率水平保持穩步降低,北京銀行、上海農商銀行充分運用央行支小再貸款、支持信用貸款和延期還本付息政策工具,實現提質降本,2021年均已降至4.5%左右;股份制銀行一方面出于對業務風險考量,另一方面由于資金成本較高,利率水平對信貸業務的收益影響較大,雖然總體上進行了利率的控制,但從長期看來仍然缺乏足夠的動力,部分銀行在2021年出現了利率增加的情況。

- 普惠口徑不良率略高于貸款平均不良率,但各家銀行積極運用數字化風控手段,普惠貸款的資產質量總體控制在合理水平內。

圖5:部分商業銀行普惠型小微貸款不良率水平分布情況

由于銀行年報中,普惠型小微貸款不良率的數據披露較少,因此暫未進行同業對標分析,但從一些已披露銀行的不良率水平總體分布情況來看,商業銀行通過引入大數據、智能風控模型等金融科技工具,加強風控水平,保障普惠金融的資產質量,雖然近三年商業銀行普惠型小微貸款的不良率整體略高于貸款平均不良率,但基本控制在監管規定的3%容忍度之內,且呈現逐年下降的特征,體現了數字化風控帶來的積極作用。另外,互聯網銀行在客戶結構上以小微企業和零售客戶為主,并且基于自有的場景平臺,沉淀了海量的客戶行為數據,有利于其優化風控模型,基于自身定位和發展根基,互聯網銀行比較善于利用數字技術來構建全流程的線上化風控體系。

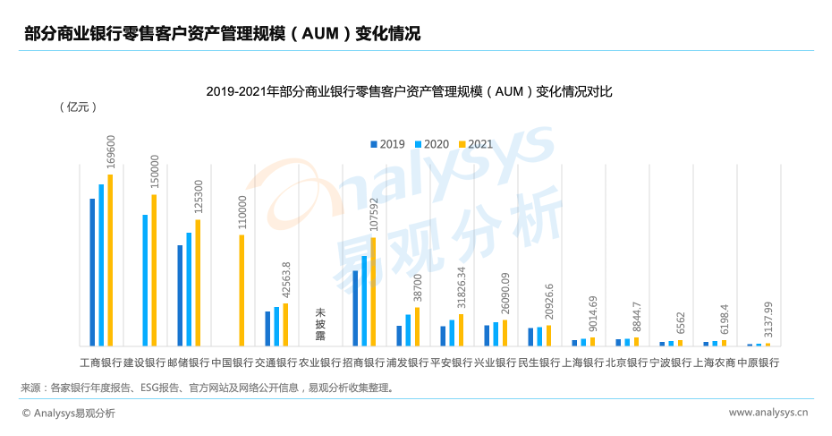

- 在零售客戶資產管理規模方面,仍然是由國有銀行領跑,招商銀行突破10萬億大關進入行業前列;頭部股份制銀行穩定保持在第二梯隊;區域銀行中,北京銀行及長三角地區的銀行表現較好,體現了深耕本地客戶,打造特色化零售金融服務的價值。

圖6:部分商業銀行零售客戶資產管理規模(AUM)變化情況

在零售客戶資產管理規模方面,國有銀行憑借龐大的客戶基礎和近年來對財務管理經營的重視,仍然占據了最大份額,除了農業銀行未在財報中披露相關數據外,工商銀行、建設銀行、郵儲銀行、中國銀行的AUM均超過了10萬億元,增速穩定;在股份制銀行中,招商銀行在2021年的AUM突破了10萬億,與同類型銀行拉開了較大差距,并且已經超過交通銀行,躋身行業第一梯隊,此外浦發銀行、平安銀行、興業銀行、民生銀行等頭部的股份制銀行也保持了較好的增長潛力,零售客戶資產管理規模均達到2萬億以上。城商、農商行中,上海銀行、寧波銀行、上海農商銀行等長三角區域的銀行在AUM上的表現較好,北京銀行近三年的零售資產管理規模也有明顯增長,有望在未來突破萬億大關,但區域銀行受制于客戶體量和區域因素,競爭能力仍然與股份制銀行相差較大。

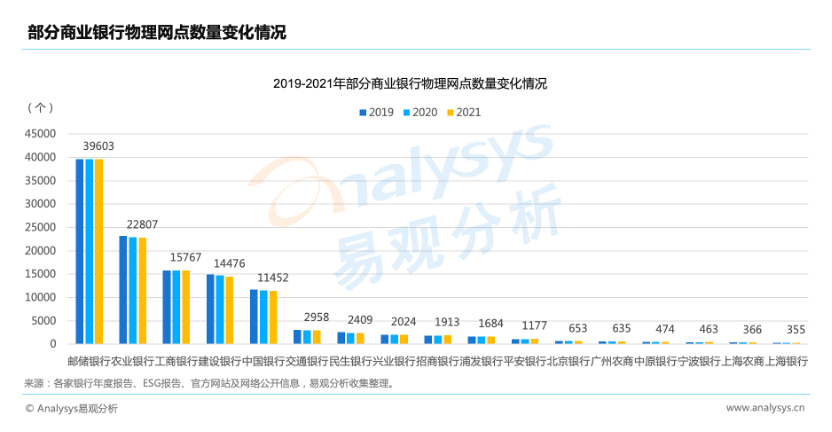

- 國有銀行物理網點總數最多,分布最廣,能夠充分滿足縣域、鄉鎮的線下服務需求,郵儲銀行位列系統內第一;股份制銀行和區域銀行基本圍繞經濟區劃原則進行網點布局,并通過村鎮銀行向縣域地區提供服務支持。

圖7:部分商業銀行物理網點數量變化情況

普惠金融的客群結構的下沉化,也決定了客戶對物理網點的需求要高于其他人群,特別是在縣域和鄉鎮,線下渠道的服務能力可以直接體現普惠金融的公平性和可得性。從可服務網點的數量看,在六家國有銀行中,除交通銀行體量較小外,其余網點數量均超過了1萬家。郵儲銀行定位于服務三農、城鄉居民和中小企業,網點數量位居系統內第一,2021年擁有遍布城鄉的近4萬家網點,充分保障了線下服務能力;建設銀行的1.4萬余家網點中,有3340個營業網點位于鄉鎮、科技城、園區、農林場,2021年新設31個營業網點中,縣域新設網點占到20個,并進駐了13個空白縣,進一步提高了縣域覆蓋率;股份制銀行網點數量變化不大,近幾年通過網點的優化撤并,更多向戰略核心地區布局,其中網點數量最多的是民生銀行,通過建立高效的分銷網絡,實現了在內地所有省份的網點布局;區域銀行的網點分布以深耕本地、向周邊輻射狀分布為主,北京銀行在深耕首都市場的同時,加快向長三角、珠三角地區布放網點資源,網點數量排在城商行前列,以區域為目標拓展網點的意愿明確。1.優化普惠金融客群結構,利用產業鏈和場景生態導流獲客探索輕型化、批量化的獲客模式,通過產業鏈的傳導作用觸達上下游客戶,通過各類場景生態圈的構建實現導流,讓銀行能夠以更優的運營成本獲客。在服務策略的選擇上,除了提供各類貸款產品,還可以為客戶提供綜合性的金融服務,提高普惠客群發代扣、財富管理、法務等方面的深層次需求,優化銀行的營收結構,可以為客戶提供更低的融資成本,形成業務成本和收益的良性循環。2.建立全流程的數字化風控體系,防范化解小微企業信用風險數字技術在擴充信用信息、防范金融風險、評價客戶信用等方面能夠帶來直接、突出的作用。打造可持續發展的成功路徑,可以首先以普惠金融資產質量的實質性改善為目標,從制度保障體系建設、風險管理體系搭建、數據管理體系建設等方面入手,建立客群分層分類的信用評級模型、風險量化模型、線上貸款策略,形成業務規劃、客群定位、渠道選擇、客戶準入、審查審批、貸后管理等全流程的數字化風控體系,提高發放信用貸款的意愿,釋放流動性的同時滿足風險成本可控的目標,搭建好可持續發展的技術底座。3.利用數字技術賦能管理的精細化,推動普惠金融成果的復制和共建商業銀行利用金融科技賦能普惠金融,需要結合自身情況選擇合適的管理策略,可加強銀行與政府和其他官方機構、銀行與銀行、銀行與金融科技公司的合作,進行普惠金融場景的打造,加強數據的安全共享和流通,利用各自優勢構建多方共贏、風險共擔的可持續發展體系。領先的國有銀行和股份制銀行可輸出先進經驗和技術成果,推動建立行業標準,更好地進行數據要素的賦能;利用資源優勢與政府部門共建金融服務云平臺,聯合其他金融機構、組織和企業入駐,進行數據對接和信息打通,實現云上融資模式。中小銀行可探索和大型銀行、金融科技公司的合作,發揮區域特色,探索與地方政府部門共建數據共享和資金撮合平臺,發揮平臺化作用。本文內容摘自易觀分析近期發布的《中國商業銀行普惠金融可持續發展能力評價2022》