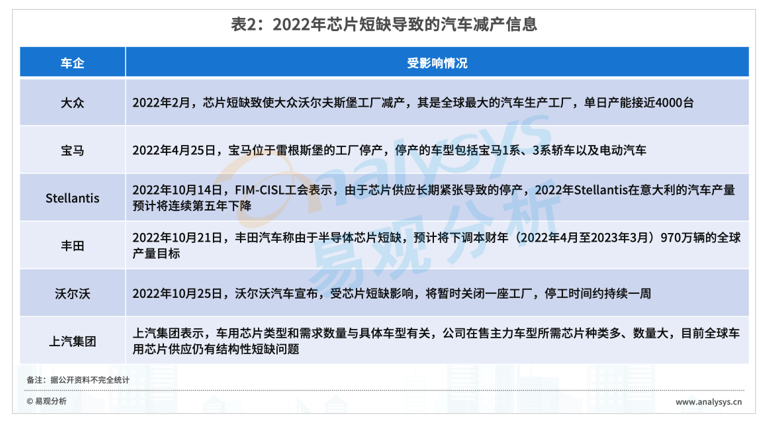

2020年底,汽車缺“芯”危機爆發,至今仍未緩解,汽車芯片供應嚴重不足,市場陷入長期缺貨狀態,芯片價格一路上漲,一些芯片單價從幾十元上漲至數千上萬元。市場上甚至出現囤積居奇等亂象,國家市場監督管理總局遂對涉嫌哄抬價格的汽車芯片經銷企業立案調查,并表示“將持續關注芯片等重要商品市場價格秩序,進一步加大監管執法力度,嚴厲查處囤積居奇、哄抬價格、串通漲價等違法行為”。圖1:市場監管總局對涉嫌哄抬價格的汽車芯片經銷企業立案調查

圖片來源:國家市場監督管理總局官網

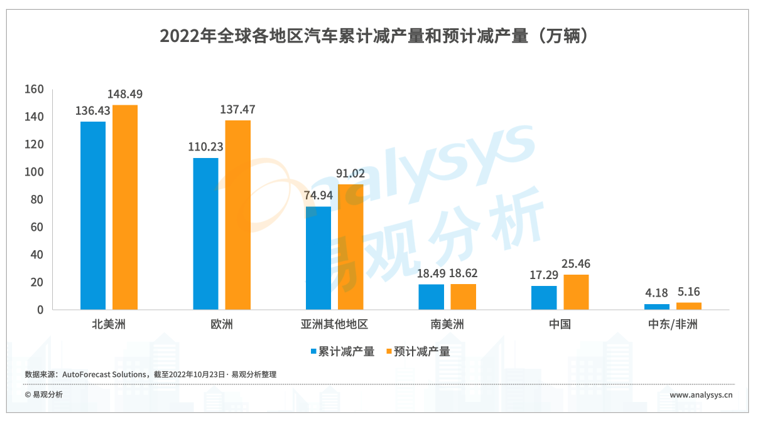

回溯過去這段時間的市場變化,不難發現,汽車芯片短缺主要由三方面原因導致:其一,新冠疫情、自然災害等不可抗力影響芯片正常生產。馬來西亞作為“半導體重鎮”,在全球半導體電子供應鏈中占有舉足輕重的地位,聚集了意法半導體、恩智浦、英飛凌等50多家國際半導體公司,是芯片測試和封裝的主要中心。2021年馬來西亞疫情爆發,一度全國封城,芯片停產斷供,加劇全球芯片危機。同時,日本地震與火災、美國得州寒潮、中國臺灣旱災缺水缺電等一系列黑天鵝事件進一步打擊芯片供應。其二,疫情后汽車市場回暖速度遠超行業預期。汽車產業復蘇快速,然而車企及芯片供應商預估不足。汽車芯片正常的備貨周期約為26周,客戶訂單周期大概是39周。2020年初,各大車企因新冠疫情降低了對新車需求量的預測,然而汽車市場需求快速復蘇,致使車企與芯片廠商措手不及。其三,芯片廠商對于汽車芯片的擴產意愿較弱。一方面,全球疫情防控常態化,大量人口居家辦公、學習、消磨時間,通訊和消費電子類產品需求持續升溫,與汽車搶奪半導體產能。另一方面,汽車芯片市場中,車企擁有強大議價權,導致汽車芯片采購價格低、條件嚴格。所以對于芯片廠商而言,汽車芯片吸引力較弱,不如將產能供應給其他行業。綜上所述,汽車芯片市場供需錯配,導致此次歷史性芯片短缺危機發生。缺芯潮上演以來,多家車企被迫減產甚至停產,2022年仍有眾多車企的正常生產活動遭受芯片供應不足沖擊。汽車芯片短缺嚴重影響了汽車產能,據AFS數據,截至10月23日,由于芯片短缺,今年全球汽車市場已累計減產約362萬輛汽車,其中中國地區減產17萬輛。圖2:2022年全球各地區汽車累計減產量和預計減產量

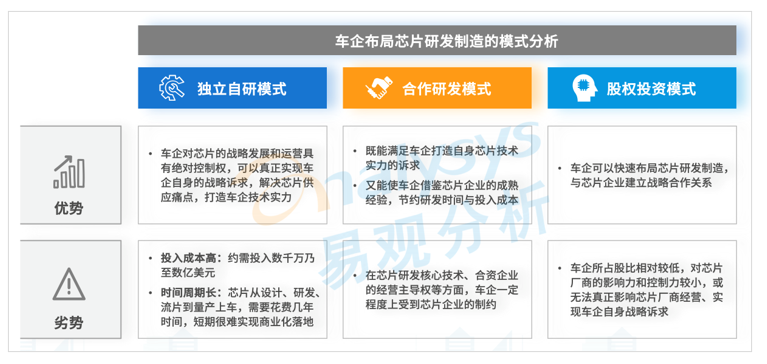

二、汽車芯片市場現狀:車企采取多種措施,求解芯片斷供危機面對來勢洶洶的芯片荒,車企采取臨時芯片替代、車輛減配交付等短期措施與自研芯片、合資建廠等中長期行動,以求將汽車芯片短缺帶來的負面影響降到最低。1.短期措施:協調/督促芯片供應,保障車輛生產與交付(1)臨時芯片替代。某頭部造車新勢力重寫汽車軟件,將替代芯片集成到其車輛中。某豪華車企在部分車型上使用臨時芯片替代,之后等芯片供應補足后,再將臨時芯片換為正常的芯片;該車企表示,臨時芯片只會使用在車輛的非必要功能上,不會對車輛的安全性產生影響。(2)車輛減配交付。多家車企選擇采用降低汽車配置、減少非必要零部件的芯片使用量等方式保障車輛正常生產交付。如:某造車新勢力先交付車輛后補裝激光雷達;某豪華車企僅交付一把遙控鑰匙,另一把后續補發;某日系品牌暫時舍棄車內導航功能……(3)經營計劃調整。某自主品牌采用新車分批上市的做法應對芯片供應危機。(4)內部成立芯片保供小組。多家車企內部設立芯片保供小組,尋找芯片貨源,督促供應商保供。2021年,博世(中國)高管曾在芯片短缺、被主機廠追供緊急的形勢下,發出“跳樓?還是不跳?”的調侃。2.中長期行動:布局芯片研發制造,確保芯片供應安全可控目前看來,車企主要采用獨立自研、合資建廠、股權投資三種模式布局芯片供應鏈,擺脫以往直接從外部采購芯片的模式,深入芯片研發制造,謀求芯片供應自主可控。同時也反映出車企與芯片廠商的合作關系正在重塑,車企越來越重視芯片供應,有了更多與芯片廠商共擔成本和風險的意愿。部分車企選擇獨立自研自制芯片,以掌握芯片技術主導權與供應主導權。

- 比亞迪:比亞迪一直十分重視半導體產品開發,早在2008年就設立了半導體部門。目前,在IGBT芯片產品領域,比亞迪已擁有設計、制造、模組到應用的完整產業鏈,達到了世界領先水準,在中國擁有將近20%左右市場份額,成打破了國內IGBT芯片市場一直被海外巨頭壟斷的尷尬局面。

- 零跑汽車:2020年10月,零跑發布具有完全自主知識產權的車規級AI智能駕駛芯片——“凌芯01”, 搭載在零跑C11上。

- 吉利汽車:2021年的12月,吉利宣布旗下芯擎科技自研的中國第一顆7nm車規級soc芯片面世,定名為“龍鷹一號”。

- 長城汽車:2022年10月,長城汽車設立芯動半導體科技有限公司,開啟芯片自研之路。

- 蔚來汽車:截至2022年10月,蔚來已組建近300人芯片團隊,研發自動駕駛芯片和激光雷達芯片,其自動駕駛芯片未到流片階段,激光雷達芯片則由蔚來與其激光雷達供應商圖達通共同開發。(成立獨立硬件團隊Smart HW,用來研發自動駕駛芯片)

- 理想汽車:2022年5月19日,理想汽車成立四川理想智動科技有限公司,業務范圍包含芯片設計。

- 小鵬汽車:2017年小鵬汽車開始搭建芯片自研團隊,截至2022年10月,芯片團隊已接近200人。

- 通用汽車:通用汽車旗下自動駕駛公司Cruise正在同時自研四顆芯片,預計2025年前搭載到為全無人駕駛設計的車輛Origin上。

- 現代汽車:2021年10月表示將自研芯片,以減少對芯片制造商的依賴。

部分車企選擇借助現有芯片供應商的成熟經驗,與其合資建廠或建立戰略合作關系,共同進行芯片研發。- 上汽集團:2018年與英飛凌合資成立上汽英飛凌汽車功率半導體(上海)有限公司。

- 北汽集團:2020年北汽產投與Imagination合資成立北京核芯達科技有限公司。

- Stellantis:2021年與鴻海科技集團簽署合作諒解備忘錄,合作開發新型半導體芯片。

- 福特汽車:2021年與GlobalFoundries簽署非約束性協議,合作開發芯片。

- 通用汽車:2021年宣布與高通、意法半導體、臺積電、瑞薩、恩智浦、英飛凌和安森美七家半導體公司共同開發半導體芯片。

另有部分車企選擇對現有芯片企業進行股權投資,或與現有芯片企業交叉持股,曲線進軍芯片產業。- 廣汽集團:連續兩輪戰略投資粵芯半導體,2022年密集投資旗芯微、基本半導體、合見工業、奕行智能、上海芯鈦、上海瞻芯電子等多家芯片企業。

- 比亞迪:2022年投資芯視界微電子、銳成芯微、滔潤半導體等芯片企業。

- 豐田汽車:通過其核心零部件供應商電裝,與瑞薩電子交叉持股。

圖3:車企布局芯片研發制造的模式分析

圖3:車企布局芯片研發制造的模式分析

以上三種模式并非互斥關系,部分車企打出了多種模式相結合的組合拳,畢竟當前車用芯片供應仍較為緊張,且芯片作為汽車“大腦”其重要性不言而喻,車企多措并舉,籌謀爭奪芯片核心技術和關鍵技術主導權。三、汽車芯片面臨的挑戰:內憂未解,外患猶存,試問路在何方本次芯片短缺危機反映了汽車芯片全球供應鏈的脆弱性,以及中國汽車產業“大而不強”的問題,我國汽車產業若想實現從高增長向高質量的轉變,把握百年未遇之大變局的窗口期機會實現彎道超車,仍面臨諸多挑戰。中國芯片汽車國產化率低,高度依賴進口。中國汽車芯片產業創新戰略聯盟數據顯示,2019年,全球汽車芯片市場規模約為475億美元,其中,中國自主汽車芯片產業規模不到150億元,約占全球的4.5%。據IC Insights數據,2021年中國汽車的芯片自給率依然不足5%。我國芯片產業在軟件與工具鏈、制造設備、制造工藝等方面存在不同程度的“卡脖子”環節。由于國產汽車芯片技術尚不成熟、缺少性價比優勢,車企在選用芯片時存在諸多顧慮,傾向直接采購國外成熟產品。如此一來,中國汽車芯片產業陷入“產品不過關——車企不敢用——芯片企業提升慢——產品仍然不過關”的惡性循環。圖4:中國汽車芯片產業惡性循環局面

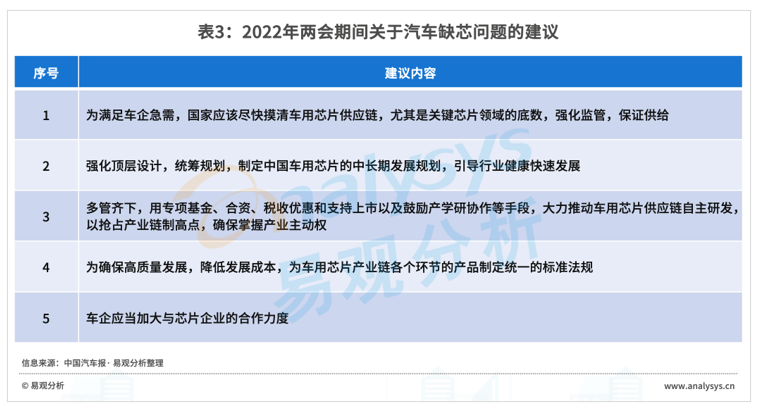

從2018年開始,遏制中國崛起已成為美國的國家戰略,今年美國出臺芯片法案和針對中國的EDA禁令,對中國芯片的發展增加限制。加之最近俄烏沖突,國際關系的緊張或將刺激市場情緒,引發囤貨風潮。另外,疫情、自然災害等不可抗力或將為芯片供應鏈的正常運轉再添陰影。四、汽車芯片危機應對之策:推進芯片國產替代,打造健康安全的芯片供應體系實現芯片國產替代,打造自主可控、健康安全的供應鏈體系,是我國由汽車大國邁向汽車強國的必由之路。本次缺芯潮是危機,亦是轉機:一方面,傳統芯片供應體系供應不足,國際巨頭的產能無法滿足市場需求;另一方面,目前全球高性能車載智能芯片的產業格局還沒有固化。以上兩個因素疊加,為中國汽車芯片企業打開了一個在競爭中崛起的機會窗口。同時,多部門連續出臺相關政策以推動車規級芯片技術發展,并加強芯片供應鏈建設,如《新時期促進集成電路產業和軟件產業高質量發展的若干政策》《汽車半導體供需對接手冊》等。兩會期間,不少汽車領域兩會代表們就解決車規級芯片供應不足和加快車規級芯片國產化等問題進行獻言獻策。中國芯片企業作為后來者,應抓住難得的歷史機遇,實現中國自主芯片崛起。同時,自主安全的芯片供應體系離不開產業鏈各方角色的共同努力,車企應肩負起供應鏈“鏈長”責任,逐步、批量選用國產芯片,形成產業鏈良性循環:車企給機會——芯片企業通過上車實踐,迭代改進——技術逐漸成熟,規模化生產降本——更多車企選用國產芯片。圖5:中國汽車芯片產業鏈形成良性循環

其實,在芯片設計領域,中國芯片企業已經取得較快發展,如寒武紀、地平線等,與國外水平差距不大。在芯片封測領域,中國芯片企業發展已經較為成熟,基本具備車規級能力,如日月光、長電科技、通富微電等。而在芯片流片制造環節,我國尚和世界領先水平有較大差距,28nm是成熟制程與先進制程的分界線,而我國大陸目前只能達到14nm。圖6:汽車芯片產業鏈生態圖譜

令人欣慰的是,汽車芯片國產替代進程正在加速,自主芯片企業新項目定點不斷增加。- 地平線:從2019年推出征程2芯片開始,每年推出一款高性能AI芯片。已經與超過20家車企達成定點合作,拿下70余款車型的前裝定點,征程系列芯片的出貨量超過100萬塊,生態合作伙伴超過100家。

- 黑芝麻智能:2020年發布華山二號A1000自動駕駛芯片,通過多項車規級認證。2022年5月與江汽集團達成戰略合作,江汽旗下思皓品牌的多款量產車型將搭載華山二號A1000自動駕駛芯片。

- 芯馳科技:先后獲得ISO 26262功能安全流程認證、AEC-Q100可靠性認證、ISO26262功能安全產品認證以及國密認證,是國內首個四證合一的車規芯片企業。目前已完成4個系列芯片的流片及大規模量產上車,服務超過250家客戶。

未來,隨著汽車產業“新四化”變革不斷深化,智能汽車對于芯片的需求量將顯著提升,實現芯片國產化替代成為國家重要戰略議題,自主可控的汽車芯片供應體系的打造離不開產業鏈各參與方的共同努力,生態開放、合作協同將是長期主題。