與以沉浸式娛樂為主的VR眼鏡不同,注重虛實結合與功能性的AR眼鏡擁有更強的成為下一代智能工具與平臺的潛力。但是,由于技術和市場的不成熟,過往的AR主要以企業級市場為主,在消費級AR市場中的投入相對有限。

進入2022年后,在元宇宙發展愿景下,消費級AR眼鏡的市場和資本關注度不斷提升,各大品牌紛紛發布面向消費者的AR眼鏡產品,市場進入加速發展階段,呈現幾大特征:

主流品牌產品紛紛上市并實現快速增長。其中:Rokid Air于2021年12月全球開售,并于2022年不斷突破累計銷量高峰;雷鳥Air于2022年4月正式上線電商平臺,首發上市就登上京東熱銷商品榜、新品交易榜第一,并且保持持續增長,在京東618巔峰日拿下AR眼鏡品類多項第一;Nreal于2022年8月同時發售Nreal Air和Nreal X兩款產品,并創下首發記錄。屢創新高的品牌市場成績標明,消費級AR是一個擁有豐富的市場潛力的產品。

市場品牌呈現多元化特征。其中:有領先消費電子品牌所孵化的品牌,如TCL電子孵化的AR新銳品牌雷鳥創新、已經發售米家智能眼鏡的小米生態鏈和積極推進OPPO AR Glass的OPPO;有以消費級AR為核心產品的品牌,如已在海外市場擁有豐富積累的Nreal、核心團隊來自酷派集團的INMO影目;也有已經在企業級AR市場有豐富積累的品牌,如擁有多款企業級AR產品及解決方案的Rokid、傳統企業科技硬件品牌愛普生等。多元的品牌將為消費者帶來更加豐富的產品選擇,為市場的充分競爭和持續發展奠定基礎。

市場關注度不斷提升。一方面,初創企業持續獲得資本關注,Nreal、Rokid、INMO等均在近兩年獲得了多輪融資,體現了機構投資者對消費級AR市場的充分信心;另一方面,包括媒體、用戶等紛紛開始關注與討論,多個社交平臺有關內容數量、指數均呈現持續上漲態勢。市場關注既充分體現了消費級AR眼鏡的市場價值,也將繼續推動產品更新和市場發展。

開始進入車聯網場景。自奧迪收購知名XR創新技術公司Holoride以來,XR與汽車的融合就開始走出工廠,走出展廳,開始進入智能座艙,成為車聯網場景下重要的交互發展方向。而在XR中,AR的特性也決定了其擁有更加多的與智能座艙相融合的可能性,這就給了消費級AR眼鏡品牌提供了另一個同樣廣闊的發展空間。2022年,國內消費級AR眼鏡品牌和汽車品牌陸續開始達成深度合作,致力于為車主提供創新的車聯網體驗,如雷鳥創新與理想、Nreal與蔚來等。

具備明顯網生屬性。作為創新科技硬件,啟航于元宇宙探索期,消費級AR眼鏡的網生屬性比其他硬件產品更加明顯。一方面,產品的宣傳、推廣與運營均以在線平臺為核心,種子用戶多為科技極客,用戶也在社交、視頻等平臺進行分享交流;另一方面,易觀分析結合行業專家意見認為,消費級AR眼鏡的銷售不僅目前以線上平臺為主,未來較長時間內仍有望保持較高的線上占比,線上銷售占比有望維持在80%至95%,而線下占比則為5%至20%。

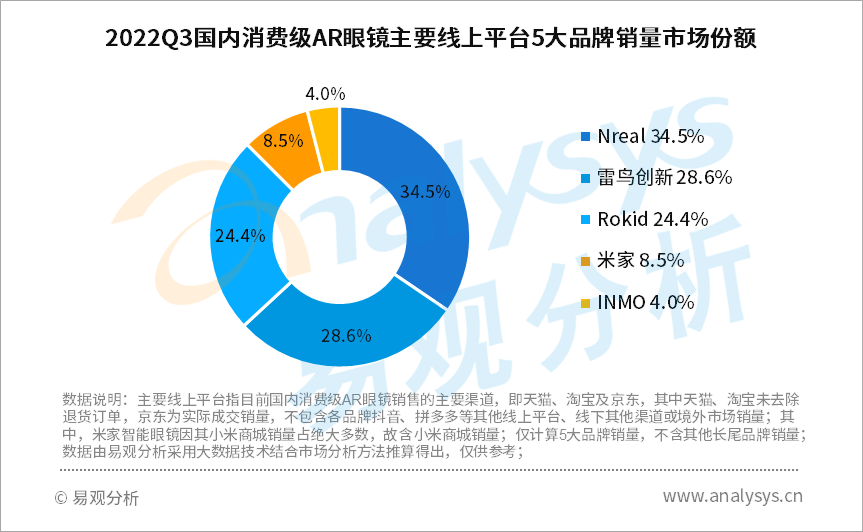

具體而言,2022年第三季度,國內消費級AR市場單季度主要線上平臺總銷量已達數萬臺,呈現快速增長態勢,并且各大品牌各有優勢,市場份額如下:

易觀分析數據顯示,依靠過硬的產品品質和出色的市場推廣,Nreal、雷鳥創新、Rokid分列2022Q3國內消費級AR眼鏡主要線上平臺銷量前三。其中,Nreal以34.5%的市場份額占據首位,其本季度在售產品包括Nreal Air 和Nreal X,以Nreal Air為主。Nreal作為消費級AR品牌,雖然今年才在國內正式上市產品,但在此前已在國外有相對豐富的經驗積累。其Nreal Light(Nreal X海外版)通過與本地運營商合作的方式,在2020年起就已經在韓國、日本、德國等地進行銷售。而回國后推出的Nreal Air,某種意義上屬于Nreal X的輕量娛樂版,前者沒有后者主打的攝像頭及相應的空間算法,更加注重與手機、電腦、游戲主機等搭配使用的顯示娛樂體驗。雖然Nreal Air的工具屬性弱于Nreal X,但是也帶來了更低的購買和使用門檻,結合品牌主打的潮流概念,在8月底發布并大力市場推廣后,順利拿下本季度國內銷量第一。2021年10月成立的雷鳥創新,僅成立一年時間,以28.6%的市場份額僅次于Nreal,成為本季度國內銷量第二的品牌,是發展最快的消費級AR眼鏡品牌。公開信息顯示,2021年10月15日,雷鳥創新發布全球首款雙目全彩MicroLED全息光波導AR眼鏡——雷鳥智能眼鏡先鋒版,產品首創「全彩微顯示引擎」,由此被業內所熟知。雷鳥創新作為TCL電子孵化的AR新銳品牌,在國內全面上市的產品雷鳥 Air中呈現出了過硬的產品力。雷鳥Air采用了成熟的偏振BirdBath光學方案與Sony Micro OLED顯示技術,產品細節打磨非常充分,擁有出色的整體性能表現,且在FOV、投屏尺寸、重量等細節指標方面明顯優于其他在售產品,從而構成了更優的綜合用戶體驗。正是依靠過硬的產品品質,在4月就已發售的雷鳥Air,進入第三季度仍保持優秀的市場表現,穩居本季度國內銷量第二。Rokid以24.4%的市場份額緊隨其后,是本季度國內銷量第三的品牌。與Nreal和雷鳥創新不同,Rokid在企業級AR領域擁有豐富的經驗,是國內領先的企業級AR解決方案供應商之一。而Rokid Air則是Rokid研發已久,并且從國外眾籌平臺開始逐步全球發售的專門為消費者打造的AR眼鏡產品。Rokid Air很好地利用了Rokid公司的企業市場的技術積累和經驗。例如,Rokid Air 提供了AI語音交互功能,因為Rokid在2014年創立之初就致力于包括智能音箱、語音交互方面的產品和技術研發;此外,Rokid Air還內置了Mspace AR協作應用,該應用于生產、會議、社交等場景。除此之外,小米米家、INMO(影目)分列第四和第五名,同期國內小范圍發售的消費級AR眼鏡產品還有OPPO Air Glass、愛普生BT-40等。回顧2022年第三季度,可見消費級AR眼鏡的市場已經在眾多品牌的共同努力下全面啟航,各品牌首發產品均獲得了大量用戶的肯定。未來,國內消費級AR眼鏡市場將有望逐漸進入進一步加速增長的發展階段,而各品牌亦將持續圍繞產品、內容和生態進行深耕。就中短期而言,消費級AR眼鏡市場發展和競爭的關鍵影響因素有如下幾點:內容與應用生態的繁榮水平。目前的大多數產品主打投屏顯示,即依賴于用戶的電腦、手機等硬件設備。雖然受限于客觀軟硬件技術,要滿足AR眼鏡所要求的虛實結合和輕便性,投屏顯示(或由手機驅動的AR應用)將會是長期的主要產品形態,很難成為完全脫離其他硬件的獨立平臺。但是,即使在投屏模式下,AR眼鏡與主流內容平臺的兼容、與車聯網/智能家居等智能硬件的融合和AR應用的豐富都是各大品牌需要不斷開發和拓展的方向,只有能夠提供更加多元、豐富的內容和應用體驗,才能夠吸引更多的用戶使用AR眼鏡。大型科技企業的未來動向。僅就本季度而言,雖然主要品牌均在消費級AR眼鏡方面各有優勢,但市場影響力相比于蘋果等大型科技企業仍非常有限。微軟HoloLens應用正在持續深入,谷歌消費級AR眼鏡測試正在開展,蘋果消費級AR眼鏡也不斷被提上日程,全球范圍內的大型科技企業對于消費級AR眼鏡市場的投入有望持續增加。毋庸置疑的是,大型科技企業在AR、內容和應用等領域都有深厚的技術積累,如果中短期內有大型科技企業直接或間接進入消費級AR眼鏡市場,將有望大力推動AR眼鏡在消費者市場的廣泛普及,從而為新銳品牌帶來更大的市場發展空間。總而言之,2022年第三季度國內銷量成績表明,消費級AR眼鏡市場已在國內全面啟航。未來,各大品牌將不斷豐富內容與應用生態,進行產品迭代,共同致力于推動AR眼鏡成為下一代消費者智能平臺。