據易觀分析測算,2021年中國智能語音軟件及服務市場規模近百億。易觀分析認為,前沿產品應用是智能語音軟件及服務市場增長的主要因素,但2022年市場增速或將大降,之后技術進步與相關市場成熟將引導市場增速回歸正常區間。中國智能語音軟件及服務市場馬太效應相較明顯,應用效果對硬件、云端邊協同能力要求是技術供應商核心競爭優勢。

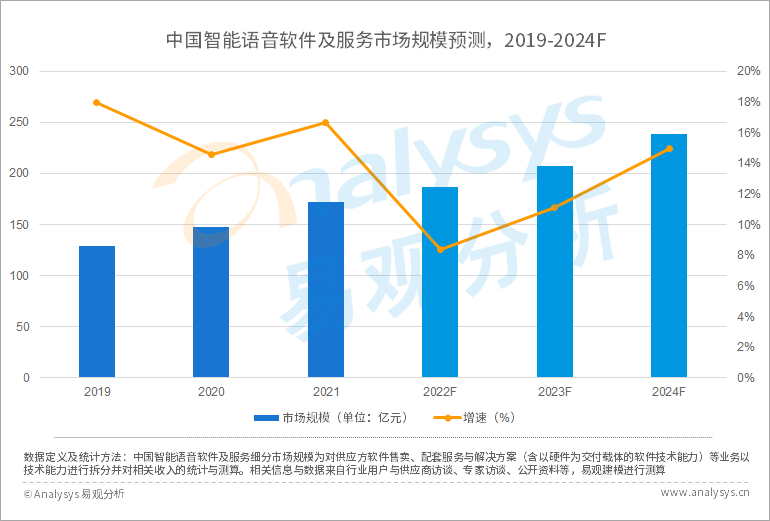

2021年中國智能語音軟件及服務市場規模為172億

根據易觀分析測算,2021年中國智能語音市場規模為172億元,較2020年增長16.7%,增速較上年上升2.1個百分點。市場規模增速上升主要原因為對話式人工智能、數字人等人工智能技術應用逐漸推進等。

圖1- 1 中國機智能語音軟件及服務市場規模與增速

易觀分析認為,由于疫情影響、市場反饋不佳、應用拓展不及預期等多重因素影響,中國智能語音市場規模增速在2022年將大幅下降。但隨著語音數據眾包的發展,情感計算、多模態等技術的進步,以及對對話式人工智能、數字人等人工智能應用要求的提升,應用拓展等原因,中國智能語音市場規模增速將逐漸回升,預計2023年市場規模超200億元。

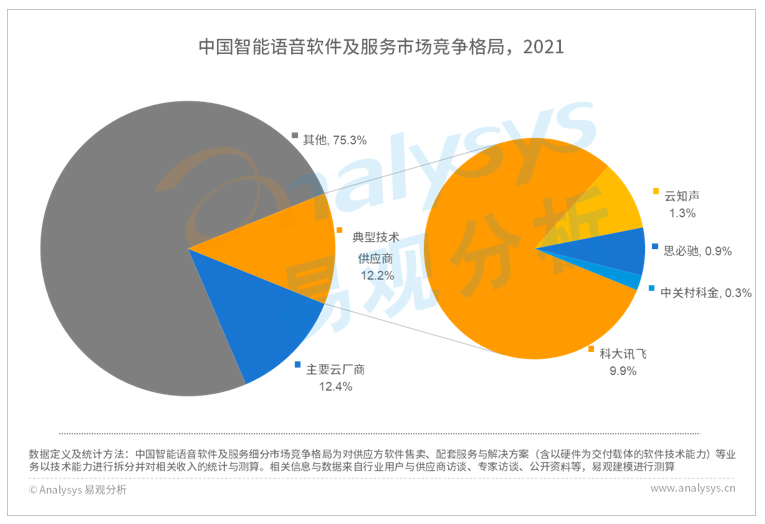

馬太效應相較明顯,硬件、云端邊能力為競爭優勢核心能力

根據易觀分析測算,2021年中國主要云廠商在智能語音軟件及服務市場上的占有率為12.4%,典型技術供應商市場占有率為12.2%。近年來主要云廠商在智能語音軟件及服務市場占有率小幅上升,典型技術供應商市場占有率上升幅度較大。

圖1- 2 中國智能語音軟件及服務市場競爭格局

目前智能語音市場馬太效應已相較明顯,主流智能語音技術供應商在數據積累、工程化能力、場景業務應用等方面均已形成競爭優勢。由于數據積累在行業、場景、業務、地區等方面的差異,各廠商間優勢領域存在較大差異,主流技術供應商間既存在競爭,又存在合作。

從應用出發,智能語音軟件的應用效果對芯片、收音設備等硬件有較高的要求,因此有設計端、邊設備語音芯片并可提供軟硬一體解決方案的廠商競爭優勢較大。另外對話式人工智能、數字人、智能車機等應用需要云、端、邊協同以求最佳應用效果,因此可以提供云、端、邊協同解決方案的技術供應商競爭優勢較大。

易觀分析將于9月22日發布認知智能代表技術,自然語言處理與知識圖譜軟件及服務市場數據監測簡評,同時將發布機器學習平臺軟件及服務市場數據監測簡評,敬請期待!