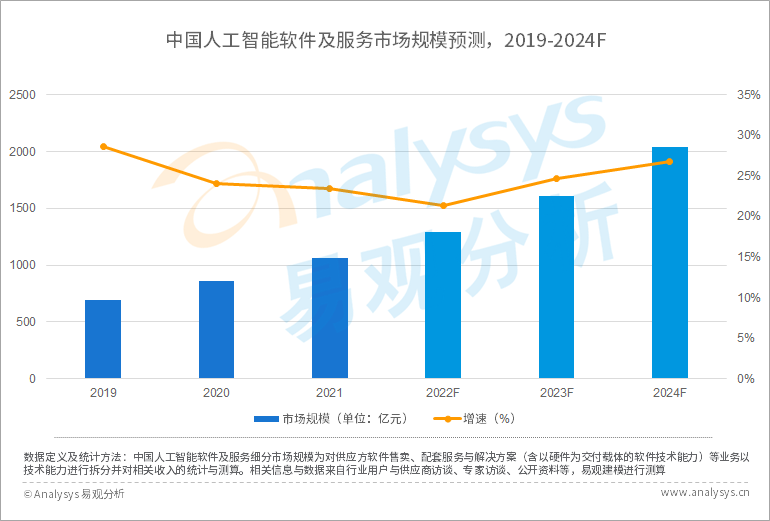

根據易觀分析測算,2021年中國人工智能軟件及服務市場規模為1064.4億元,較2020年增長23.5%,增速較上年下降0.5個百分點。市場規模增速下降主要受宏觀經濟情況下行和疫情影響。人工智能技術在場景中的應用拓展不及預期;對人工智能應用存在大量需求的互聯網、制造業等企業人工智能技術能力自建等因素同樣影響人工智能軟件及服務市場規模增速。

圖1- 1 中國人工智能軟件及服務市場規模與增速

人工智能軟件及服務市場規模增速下降驅使市場向高質量發展,技術供應方更加注重人工智能技術在場景與業務中的實際應用情況,為較為成熟的人工智能技術探索更多的場景與業務應用,更好地對場景與業務進行賦能。同時出于市場與經營的實際情況,人工智能技術供應方也致力于降低技術開發與應用的成本。人工智能軟件及服務向“高質低價”的方向發展。同時,也需要指出,人工智能軟件及服務市場規模與增速同樣說明市場對人工智能技術能力缺乏認知或存在認知偏差;市場對“軟件定義應用”、“軟件定義硬件”等概念的接受程度仍處于被培養階段;市場對人工智能技術的價值感知有待于進一步量化等問題。以上問題有效解決是拉高人工智能軟件及服務應用增長的關鍵命題。基于此,隨著政策對人工智能高水平應用場景創新的支持、市場高質量發展的趨勢、數據與算力要素的進一步成熟、市場對人工智能的認知與感知的更新、前沿技術應用逐步落地等因素的影響,人工智能軟件及服務市場規模增速有望回升。預計2024年人工智能軟件及服務市場規模超2000億元。感知智能平穩增長認知智能持續攀升

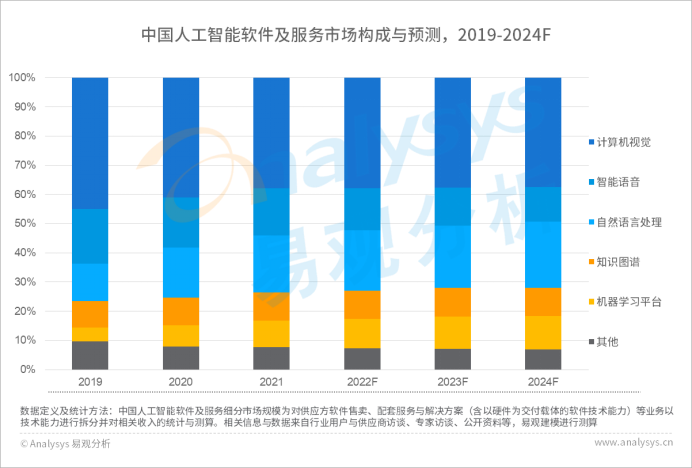

圖1- 2 中國人工智能軟件及服務市場構成

近年來,感知智能與認知智能的結合應用以及多模態技術的發展使人工智能實現了更好的應用效果。以計算機視覺與智能語音為代表的感知智能現階段基礎技術較為成熟,技術應用場景與業務已經達到一定規模,而驅動下一輪增長的前沿技術的開發與應用仍處于探索期,因此,感知智能進入平穩增長階段,2021年感知智能在人工智能軟件及服務市場中整體占比較2017年下降19.5個百分點。

由于自然語言處理基礎技術的快速發展、自然語言處理在應用中的持續探索和與其他技術結合應用的不斷嘗試,自然語言處理軟件及服務市場在人工智能軟件及服務市場中的占比不斷攀升,2021年在整體市場空間中占比為19.5%。知識圖譜因其展現出巨大的應用潛力,知識圖譜軟件及服務市場在人工智能軟件及服務市場中占比為9.6%。以自然語言處理與知識圖譜為代表的認知智能市場在人工智能軟件及服務市場中占比近年來不斷上升,2021年占比較2017年上升15.4個百分點。隨著數字化轉型的持續深入,場景與業務對技術應用效果的要求不斷提升,技術能力自建自主對企業重要性不斷提升,且部分企業技術能力自主已進入落地階段,因此對機器學習平臺與相關服務的需求有較大增長,機器學習平臺軟件及服務市場在人工智能軟件及服務市場中占比迅速上升,2021年占比為9.1%,較2017年上升7.6個百分點。易觀分析認為,認知智能相關技術與應用場景將逐漸成熟,預計2024年認知智能在人工智能軟件及服務市場中占比將上升至32.3%;伴隨著人工智能內容生成相關應用的逐漸成熟,2024年計算機視覺在人工智能軟件及服務市場中占比將攀升至37%左右。政府、金融、制造業對人工智能軟件及服務的采購需求仍居高位

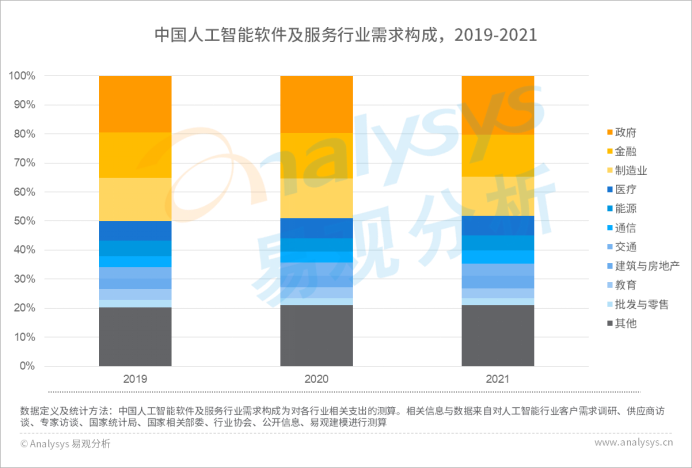

圖1- 3 2021年中國人工智能軟件及服務行業需求

易觀分析認為,對人工智能軟件及服務需求的最主要因素仍然是減少重復性、機械性勞動,降低人力成本;數據分析智能化,提升企業與組織運行效率。而未來對人工智能進行決策輔助、流程優化的需求將更加明顯。根據易觀分析對各行業在人工智能軟件及服務方面支出的估算,2021年政府、金融、制造業對人工智能軟件及服務需求合計占總體需求的48.2%,仍是對人工智能軟件及服務需求的主要來源,且在未來三年內仍將保持較高的增速。但隨著場景與業務對技術能力自建自主的需求逐漸增加,金融與制造業的增速將有小幅下降。由于市場環境對企業與組織運行效率提出了更高的要求,通信、建筑與房地產未來三年增速較大,2021年至2024年預計年復合增速約為25%。易觀認為至2024年,醫療、通信、建筑與房地產對人工智能軟件及服務需求均超百億。能源與交通更加注重基礎設施的建設,智慧化需求存在但仍不明顯,交通行業內部分主要企業進行技術能力自建,對外需求規模進一步受限,因此能源與交通行業需求規模與增速均處于較低水平,且在未來三年內仍在低速增長階段。