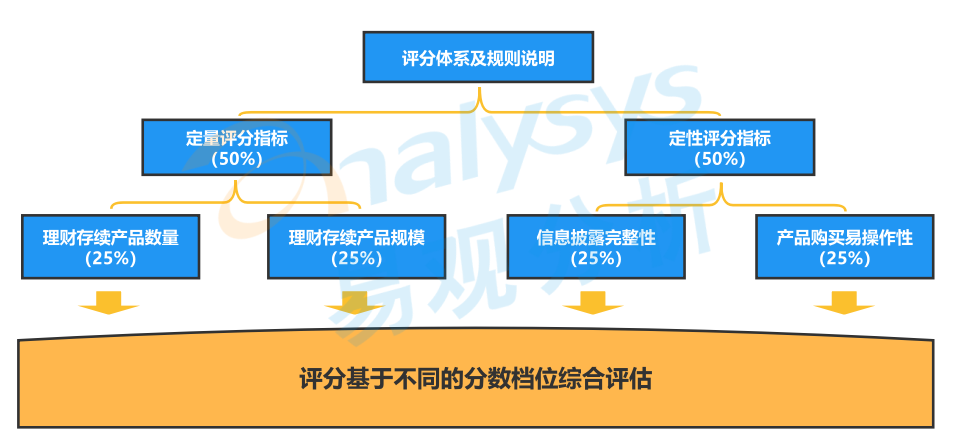

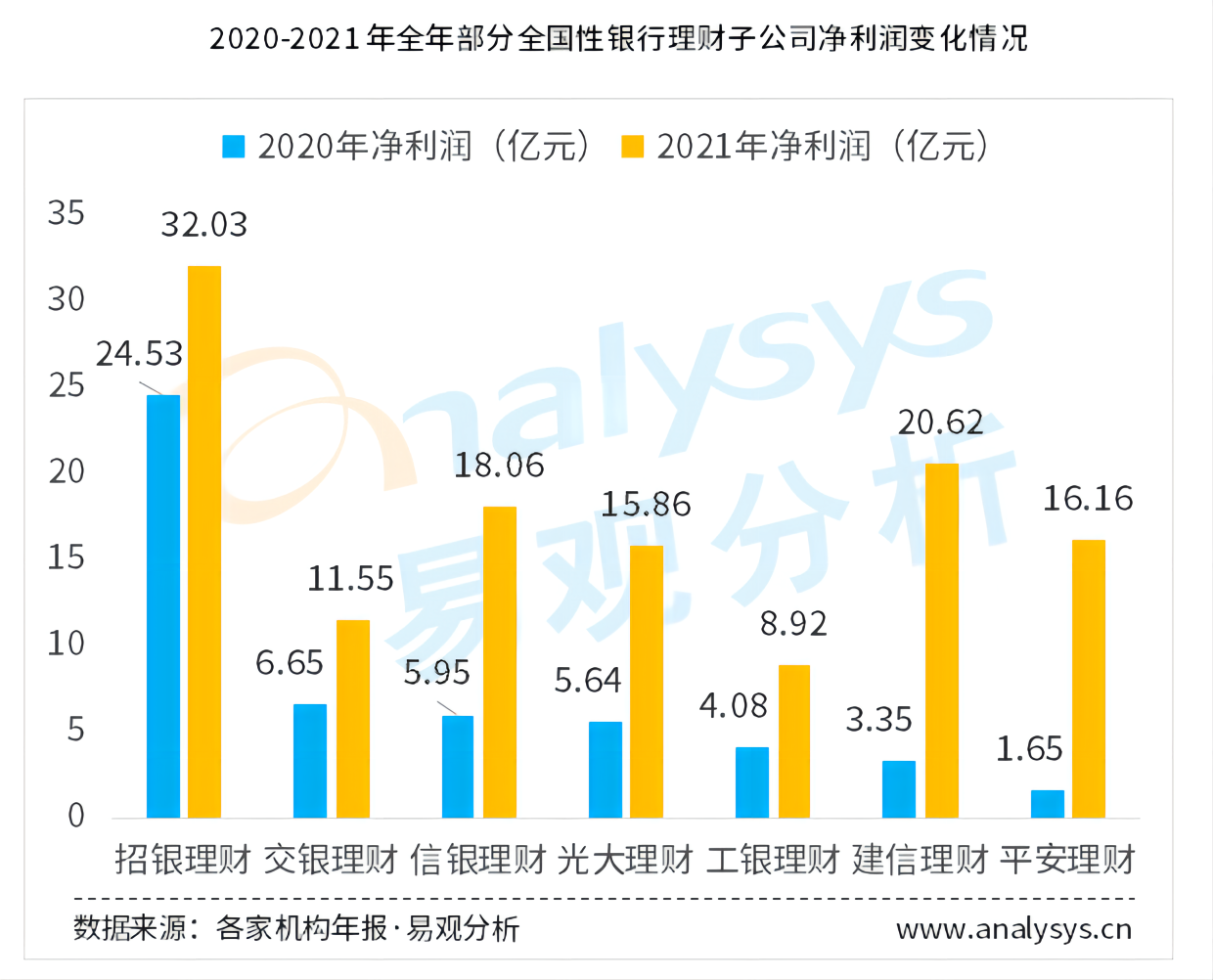

根據銀行業理財登記托管中心在4月公布的數據,已有29家銀行理財子公司獲批籌建,且截至2022年3月底銀行理財子公司的產品整體存續規模為17.27萬億元,同比增長127%。其中截至2021年底,理財子公司從母行劃轉而來的存續產品規模占比為41.49%。對比前兩年全國性銀行理財子公司凈利潤,每家子公司的業績都呈現大幅度的增長。例如建信理財與平安理財凈利潤環比增長率分別達到了515%和879%。易觀分析認為,銀行理財子公司發展前景非常可觀,將成為理財產品經營主力之一。借此易觀分析推出2022年上半年銀行理財子公司綜合指數評分。評價方法采用定量和定性結合,測評體系也包含定量指標和定性指標,其中定量指標有機構理財存續產品數量、產品存續管理規模,定性指標包括信息披露完整性、產品購買易操作性,兩大類指標權重占比各50%,各細項指標權重相等,具體評分體系詳見附錄。本期銀行理財綜合能力評價的數據獲取截至2022年5月,各銀行機構公開數據為基礎,對全國24家銀行理財子公司進行的綜合評價,具體包括全國性銀行理財子公司17家和城商行理財子公司7家。從綜合指數結果看,在全國性銀行理財子公司中評分較高的有建信理財、招銀理財、工銀理財、興銀理財、農銀理財,體現了其當前在理財領域產品發展的綜合能力。同時其他十幾家銀行機構也展示出其自身理財特色優勢上的深耕。例如平安理財的產品優勢在于貴賓客戶和財富e客戶可以獲得更多優惠和福利、用戶能根據需求來選擇產品期限等;光大理財產品凈值化率達到94%,同時銷售渠道不斷拓展,除母行外已有18家銀行代銷光大理財產品,他行代銷率13.6%,超過整個銀行理財平均水平。而城商行機構中評分存在相同情況,分別為杭銀理財和徽銀理財、青銀理財和上銀理財。與大行理財子公司“大而全”的布局不同,城商行理財子公司更加聚焦“小而美”,如青銀理財專注于固定收益類產品;杭銀理財傳承母行“科技文創”基因,積極布局科技文創相關的權益類私募理財產品;南銀理財2022年繼續鞏固固收類產品優勢,保持產品凈值穩定,加大權益類產品的發行,同時今年將圍繞經濟發達地區城商行、農商行,推進代銷力度;蘇銀理財搭建完善“源”系列理財產品譜系,期限涵蓋現金類、7天-1個月、3-6個月、6-12個月等,在不同期限、中低風險固定收益類產品基礎上,拓展固收+、混合類等含權中長期限產品,其中非現金管理類產品規模占比超80%,優于行業均值。“固收+”產品存續規模不斷上漲。2020年末“固收+”產品存續規模為1.15萬億元,相比2019年末(0.53萬億元)規模翻番,2021年從年初至年末漲勢保持在57%左右;截至2022年5月31日,“固收+”產品存續規模已達2.57萬億元,較年初增長33.22%。 目前理財子公司加快布局FOF賽道,同時加快與公募基金的合作,不斷推出新型FOF產品。截至2022年5月31日,理財子公司存續的FOF型產品共有177只;工銀理財FOF型產品數目最多,共計57只;其次是信銀理財、建信理財,存續的FOF數量分別為43只、23只。截至2022年5月31日,各類銀行共有存續產品數量23075款,其中城商行占比最大;城商行凈值化比例較高。在各類銀行存續產品中,凈值型產品數量占比為89.27%。主要銀行類型中,城商行凈值型產品占存續產品的比重最大,為96.25%。(4)機構凈值化產品存續數量占比穩定,封閉式凈值型產品數量占比最大截至2022年5月末,凈值型理財產品數量占比為89.27%。2022年5月,凈值型產品存續數量當月環比減少2418只,目前存續產品有2.06萬只。其中封閉式凈值型產品按運作類型,截至5月31日,封閉式凈值型存續產品數量占比最高,為60.83%。封閉式非凈值型874只,占比2.80%;封閉式凈值型18990只,占比60.83%;開放式非凈值型366只,占比1.17%;開放式凈值型10988只,占比35.20%。按風險等級,截至5月31日,R2等級的凈值型產品占比最高,為76.17%。存續的凈值型產品中,R1共648只,占比2.16%;R2共22835只,占比76.17%;R3共5507只,占比18.37%;R4共766只,占比2.56%;R5共222只,占比0.74%。2020年12月以來,凈值型產品新增速度有所放緩,理財產品凈值化轉型將持續。從凈值型理財產品的占比及數量增長趨勢來看,傳統不合規的理財產品已被市場淘汰,銀行業理財正不斷打破“剛兌”,向“大資管”方向進軍。從資本市場來看,銀行的理財產品扮演著居民在資產配置方面的重要角色,未來凈值型理財產品的轉型也在為資本市場健全制度和健康發展添磚加瓦。