結(jié)構(gòu)性存款量價雙降,一季度現(xiàn)小幅反彈

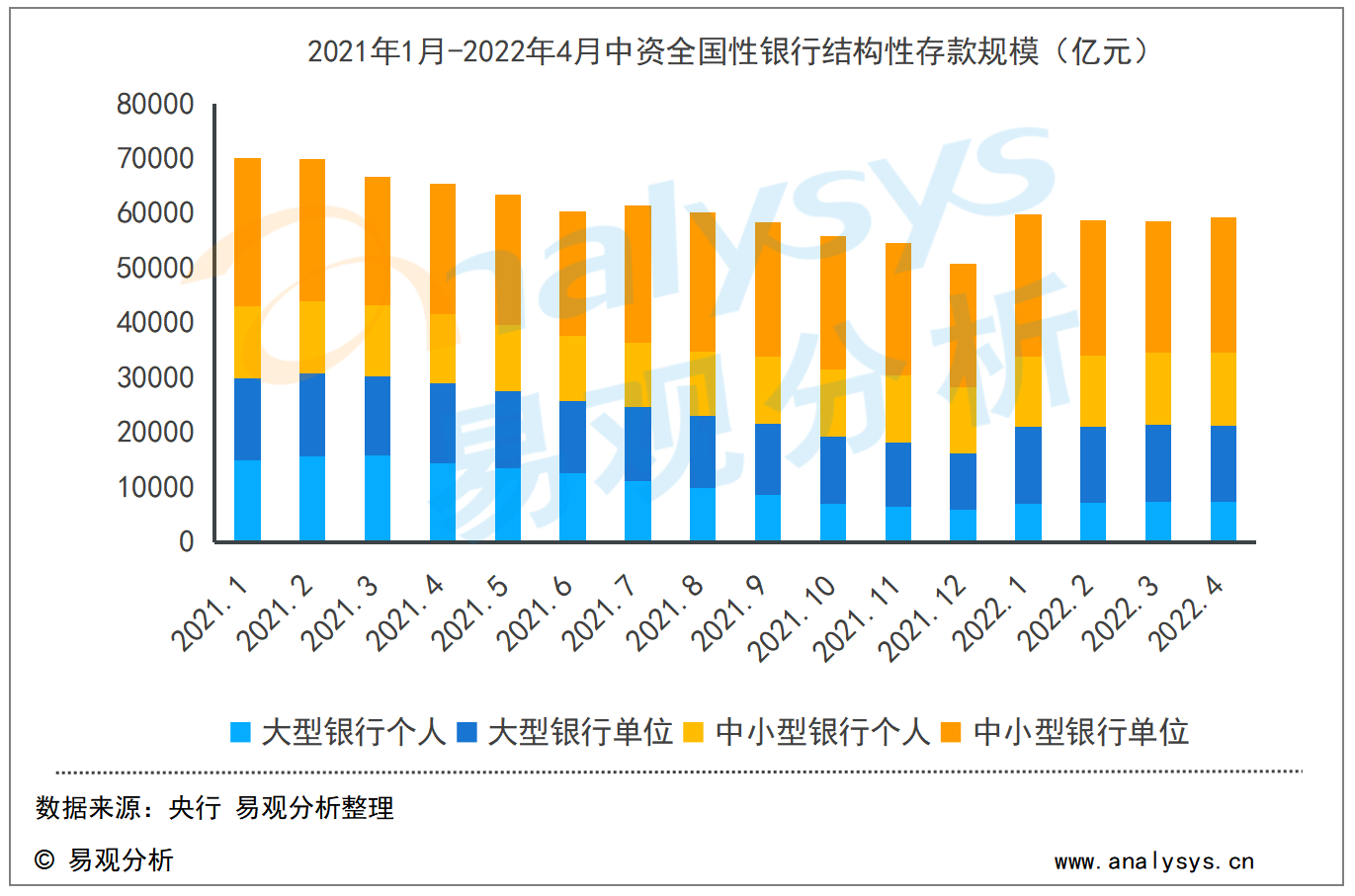

根據(jù)央行公布的數(shù)據(jù)顯示,截至2022年4月末,中資全國性銀行結(jié)構(gòu)性存款余額為59249.76億元,環(huán)比增長1.27%,同比下降9.58%。

自2021年以來,結(jié)構(gòu)性存款的整體規(guī)模呈現(xiàn)出持續(xù)下降的趨勢,其中影響最為強(qiáng)烈的是監(jiān)管因素。此前,金融監(jiān)管部門強(qiáng)化了存款成本相關(guān)的管理,大力整頓結(jié)構(gòu)性存款、互聯(lián)網(wǎng)存款等具有高息特征的產(chǎn)品,在2021年6月優(yōu)化了存款利率自律上限的形成方式。這使得結(jié)構(gòu)性存款規(guī)模短期內(nèi)遭遇較大沖擊,在年底時逐漸降至低位,隨后伴隨著市場的逐步適應(yīng)與監(jiān)管環(huán)境的趨穩(wěn),在2022年1-4月產(chǎn)生了部分反彈。

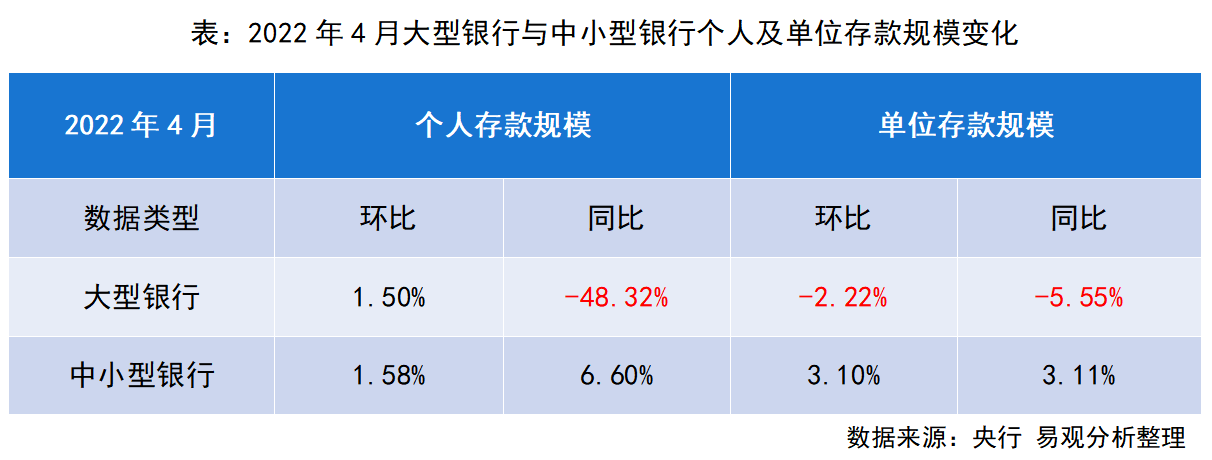

按照購買主體進(jìn)行劃分,結(jié)構(gòu)性存款的持有者既包括個人,也包括單位(公司)。從此前的壓降情況來看,國有銀行個人結(jié)構(gòu)性存款規(guī)模壓降力度較大。此外,中小型銀行單位結(jié)構(gòu)性存款規(guī)模占比依然最高,4月份占總規(guī)模的比例為64.11%。

具體來看,大型銀行個人存款規(guī)模環(huán)比增長1.50%,同比下降48.32%,大型銀行單位結(jié)構(gòu)性存款規(guī)模環(huán)比下降2.22%,同比下降5.55%。中小型銀行個人結(jié)構(gòu)性存款規(guī)模環(huán)比增長1.58%,同比增長6.60%,中小型銀行單位結(jié)構(gòu)性存款規(guī)模環(huán)比增長3.10%,同比增長3.11%。大型銀行結(jié)構(gòu)性存款規(guī)模降幅要大于中小型銀行,尤其是大型銀行個人結(jié)構(gòu)性存款規(guī)模下降較快,4月同比下降達(dá)到了48.32%。

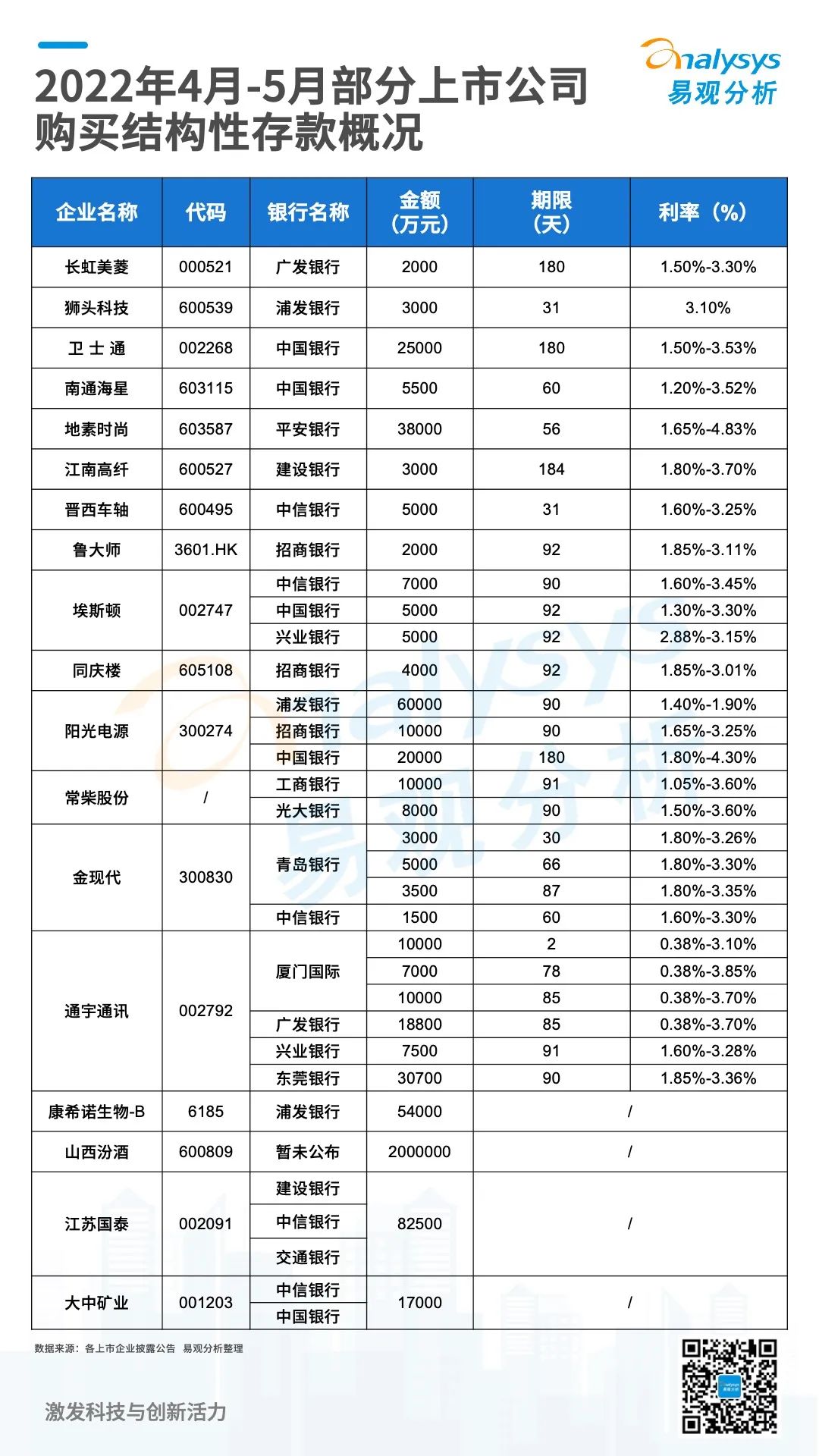

上市公司頻頻出手購買結(jié)構(gòu)性存款熱情不減

在結(jié)構(gòu)性存款的規(guī)模和收益的雙行下降的趨勢下,上市公司理財(cái)對結(jié)構(gòu)性存款產(chǎn)品的熱情不減。據(jù)不完全統(tǒng)計(jì)2022開年以來,約500余家上市公司積極購買理財(cái)產(chǎn)品,其中400多家購買了結(jié)構(gòu)性存款,同時就結(jié)構(gòu)性存款產(chǎn)品而言上市公司更偏向于平均期限更短、利率更高的中小型銀行。安全性、收益及合規(guī)是結(jié)構(gòu)性存款的三大優(yōu)勢

結(jié)構(gòu)性存款,顧名思義,是在存款的基礎(chǔ)上增加了“結(jié)構(gòu)”。因此,從本質(zhì)來看,其仍然為存款產(chǎn)品;而從掛鉤的“結(jié)構(gòu)”來看,其能夠嵌入各類金融衍生產(chǎn)品,可以掛鉤利率價格、匯率價格、商品價格、指數(shù)波動以及實(shí)體信用等,使得存款人在擔(dān)負(fù)風(fēng)險的同時獲得一定程度的收益。

易觀分析認(rèn)為,上市公司之所以青睞結(jié)構(gòu)性存款,主要具有以下原因:一是保本性質(zhì)。結(jié)構(gòu)性存款的本質(zhì)是存款,然后將收益拿去做投資。大多數(shù)的結(jié)構(gòu)性存款擁有固定的利率區(qū)間,可以保證最低收益。此前,上市公司青睞的投資方式除了銀行理財(cái),還包括公募基金、私募基金、信托、券商集合計(jì)劃等,在近期證券市場劇烈波動,甚至有部分上市公司因投資虧損嚴(yán)重影響報(bào)表的大環(huán)境下,上市公司的投資風(fēng)格逐漸保守,“穩(wěn)”字當(dāng)頭的趨向日益凸顯。二是收益尚可。從銀行理財(cái)內(nèi)部產(chǎn)品類型來看,除了結(jié)構(gòu)性存款以外,“存款家族”還覆蓋了定期存款、通知存款等類型,相較于其他循規(guī)蹈矩的存款類產(chǎn)品,“結(jié)構(gòu)”的設(shè)計(jì)類型更加豐富,同時為產(chǎn)品的盈利拓展了更多可能空間,因此在收益方面更具優(yōu)勢。三是合規(guī)性較好。曾經(jīng)的結(jié)構(gòu)性存款市場亂象叢生、存在諸多問題,例如產(chǎn)品運(yùn)作管理規(guī)范性缺乏、向客戶實(shí)施誘導(dǎo)銷售,甚至還有部分銀行利用設(shè)置“假結(jié)構(gòu)”的手段,實(shí)質(zhì)從事高息攬儲,擾亂了金融行業(yè)秩序。近年來,經(jīng)過監(jiān)管的一系列規(guī)范整頓,結(jié)構(gòu)性存款市場已有大幅好轉(zhuǎn),在合規(guī)性、真實(shí)性方面明顯改善。受疫情反彈等大環(huán)境影響,疊加金融讓利實(shí)體經(jīng)濟(jì)等因素,目前貸款利率正持續(xù)處于下降的通道中。今年以來,多家銀行紛紛下調(diào)存款利率,一方面旨在順應(yīng)政策導(dǎo)向之下的大趨勢,使其能夠保持合理利差,一方面也有助于穩(wěn)定其存款成本、優(yōu)化存款期限結(jié)構(gòu),通過負(fù)債端業(yè)務(wù)的調(diào)整,從而進(jìn)一步將影響傳導(dǎo)至資產(chǎn)端。易觀分析認(rèn)為,在短期內(nèi)利率下行的背景之下,結(jié)構(gòu)性存款收益微降的趨勢或?qū)⒀永m(xù),但這種趨勢短時間仍難以撼動上市公司對結(jié)構(gòu)性存款的偏好。該趨勢下,上市公司更傾向于選擇平均期限更短、利率更高的中小型銀行,以盡量抵消大環(huán)境下的利率損失。未來,伴隨著銀行持續(xù)投入開發(fā)新型結(jié)構(gòu)性存款如“雙碳”類相關(guān)產(chǎn)品等,預(yù)計(jì)結(jié)構(gòu)性存款對上市公司的吸引力仍將持續(xù)。