銀行數據安全的必要性

隨著數字經濟時代的加速到來,數據對于銀行不只是用于反映企業經營成果、支持管理決策的事后統計,更多的是將數據用于財富管理、用戶營銷、智能風控、經營效率和客戶體驗提升等方面。數據要素已經成為商業銀行變革的驅動力和核心競爭力的重要來源,與之相對的,數據安全成為銀行安全保障核心。

銀行擁有海量的內部客戶數據、交易數據,以及外部數據,但是考慮到數據對于銀行的意義,及其本身非實體、可復制、無限供需、邊際成本小等特點,在釋放其潛在價值的同時,也需要注重數據安全,需要做到數據安全與數據賦能業務的平衡。

法律法規方面,《網絡安全法》《數據安全法》和《個人信息保護法》對于數據安全保護及合法利用做出了法律規定,《個人金融信息保護技術規范》《金融數據安全分級指南》《金融數據安全數據生命周期安全規范》等標準規范都對金融行業數據安全防護提出了明確要求。

總體來看,銀行作為數據密集型機構,需要做到數據安全與價值創造的平衡,在推動數據流通及合理合法開發利用的同時,通過制度、技術等多種手段保障數據安全。

數據安全面臨的困境

數據安全管理體系建設有待完善

近年來,員工泄露客戶隱私數據和企業敏感信息的事件層出不窮,由此看出,銀行在權責管理以及數據安全文化宣傳方面仍然存在缺陷。同時,銀行的數據安全相關制度一般由安全部門制定,但是其對于具體業務中的數據運用往往不夠了解,因此相應的制度在銀行整體層面運用時可能存在不適配的問題。

雖然在眾多行業中,銀行業的數字化轉型相對成熟,但是其數據安全管理組織架構和體系建設等方面仍舊不夠完善。

數據安全技術體系管理難度大

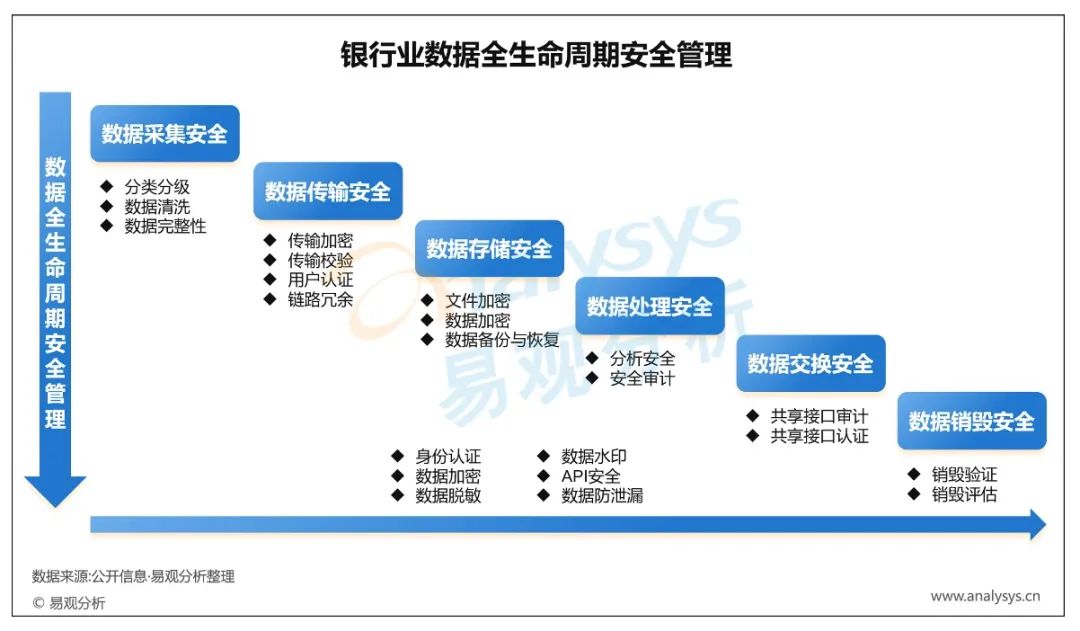

銀行數字化轉型的加速,帶來數據量的爆發式增長、數據結構類型的復雜化,由此增加了數據整合及數據標準化的難度,制約著數據安全管理,甚至是數據治理體系的建設。從數據流通和價值創造的維度來看,數據全生命周期安全管理環節眾多,從采集合規和質量評估,到銷毀驗證和評估,均存在安全風險。

此外,目前大部分銀行技術體系架構仍然是由組合和堆砌的方式實現,缺乏統一的運維管理及聯動措施,難以形成合力。相應地,數據安全系統也是散布在這種架構中,一方面增加了銀行的技術采購成本和敏感數據監測成本,另一方面,也增加了數據泄露的風險。

數據安全與業務發展速度難以匹配

從數據本身來看,其機密性和可用性往往難以平衡,機密性意味著數據的安全,而可用性往往意味著更大的利益,由此可以看出數據安全和業務發展在某種程度上是相悖的。

同時,很多銀行會在業務發展上投入更多的科技資源,通過業務系統的快速迭代以滿足客戶需求,實現數據和科技的價值賦能。但是數據安全系統如何融入原有的龐雜的業務系統,如何解決兩者之間的適配性問題,以及如何跟上業務系統迭代的速度,是當前仍未解決的難點。

數據安全問題的解決方案

制定規范的數據安全保障制度

銀行需全面梳理自身在數據安全管理方面的不足與盲區,建立完善的數據安全組織管理機制,明確安全權責關系,落實金融合規業務要求,制定規范的數據安全保障制度。在具體實施中需要注意以下幾點:

第一,對應數據全生命周期安全管理的各個環節,明確數據采集、管理、應用、系統研發等各級各部的數據安全責任機制。

第二,在數據安全分級標準下,按照“知所必須、最小授權”等原則,切實做好數據分類分級、數據資產管理、統一的身份管理等環節。

第三,注重數據安全技術人員的培訓,在數據傳輸、存儲、處理、交換等環節充分發揮技術的作用,并通過態勢感知等技術手段定期對數據安全進行監測。

第四,提升全行員工的數據安全意識,避免因員工的違規操作造成的數據安全問題。

完善全生命周期安全管理技術體系

從數據全生命周期安全管理技術視角來看,身份認證、數據加密、數據脫敏、數據水印、API安全等多種技術貫穿數據整個生命周期。此外,各個環節也有針對性的技術對數據安全予以保障。

在當前市場語境下,針對上述主要技術環節,易觀分析將主要廠商分為分類分級、日志管理、加密市場、數據脫敏、身份認證與訪問管理、數據庫安全、備份與恢復、防泄漏、隱私計算、以及數據安全(運營)中心等。

構建企業級數據安全防護體系

為實現業務場景與數據安全相關技術的結合,可以通過業務場景驅動數據安全管理,構建企業級數據安全防護體系,同步進行業務創新和數據安全建設。數據安全全生命周期管理涉及六個環節、數十種技術,每個環節、每項技術之間的結合,以及其單獨的與業務結合,一來會造成資源浪費,例如重復接入某外部數據庫,二來可能會引起管理混亂,增加安全風險,三來數據安全的發展進度會很難跟上業務創新的進程。因此,為了實現技術賦能業務效果最大化,以及從數據資產管理的各個層級保障數據安全,需要注重從業務角度構建企業級數據安全防護體系,將數據安全防護貫穿到業務的整個生命周期中。

未來發展趨勢

通過技術手段應對日益多樣化的攻擊途徑

除了人員管理、文化建設等制度上的措施之外,銀行將會更加注重通過技術手段應對愈發多樣的黑客攻擊途徑。除了針對傳統分布式架構進行的攻擊之外,密碼算法、智能合約邏輯上的漏洞等也是攻擊的主要突破口。例如API為程序調用提供了便利,但是其特性也決定著針對API的攻擊逐漸成為惡意攻擊者的主要目標,API的授權認證體系已經比較完善,但是授權之后的訪問控制相對仍舊比較薄弱。

善用創新技術實現數據安全應用

一方面為了應對這些數據安全攻擊問題,另一方面為了與業務創新保持一致步調,數據安全領域需要對應實現技術創新應用,需要用數據動態脫敏、態勢感知、隱私計算等多種技術予以應對。以隱私計算為例,目前主要聚焦于銀行智能風控和智能營銷等場景,基于安全協議等密碼學理論,結合人工智能等技術,在保障數據不出域的前提下,合規運用多方數據,在具體場景中最大化數據蘊含的潛在價值,并在整個過程中數據可以做到“可用不可見”。此前,光大銀行上線企業級多方安全計算平臺,有效提升高凈值客戶聯合營銷的效果;工商銀行通過聯邦學習平臺為拓展普惠金融服務提供數據基礎;招商銀行牽頭,與多家頭部隱私計算廠商共同協作探索隱私計算跨平臺的互聯互通。

數據安全終極意義在于數據價值最大化

從銀行業大數據體系全景來看,數據安全與業務增值貌似矛盾的兩者實際上存在辯證統一的關系。第一,兩者均是由銀行數字化轉型帶來的;第二,兩者在具體場景中是相互融合的;第三,數據安全相關技術可賦能業務,例如,隱私計算技術可在保障數據安全的前提下釋放數據或有價值;第四,數據的價值源于信息不對稱,只有保證數據權屬等數據安全問題,才能避免其價值在無成本或低成本的傳輸中消失。總之,通過安全體系和安全技術實現的數據安全,實際上將會成為數據治理體系的一個重要環節,與數據的業務應用等其他層級共同實現數據價值最大化。