一、手機(jī)銀行季度活躍用戶(hù)分析:行業(yè)總規(guī)模6.51億戶(hù),注重提升用戶(hù)價(jià)值

手機(jī)銀行行業(yè)活躍用戶(hù)規(guī)模整體呈現(xiàn)穩(wěn)步上升態(tài)勢(shì),2022年第1季度,手機(jī)銀行服務(wù)應(yīng)用行業(yè)活躍用戶(hù)規(guī)模為6.51億戶(hù),環(huán)比增長(zhǎng)0.58%。銀行一方面延續(xù)開(kāi)放銀行思路,基于開(kāi)放平臺(tái)提升用戶(hù)經(jīng)營(yíng)能力;另一方面注重增強(qiáng)用戶(hù)體驗(yàn),促進(jìn)MAU向AUM轉(zhuǎn)化,提升用戶(hù)價(jià)值。

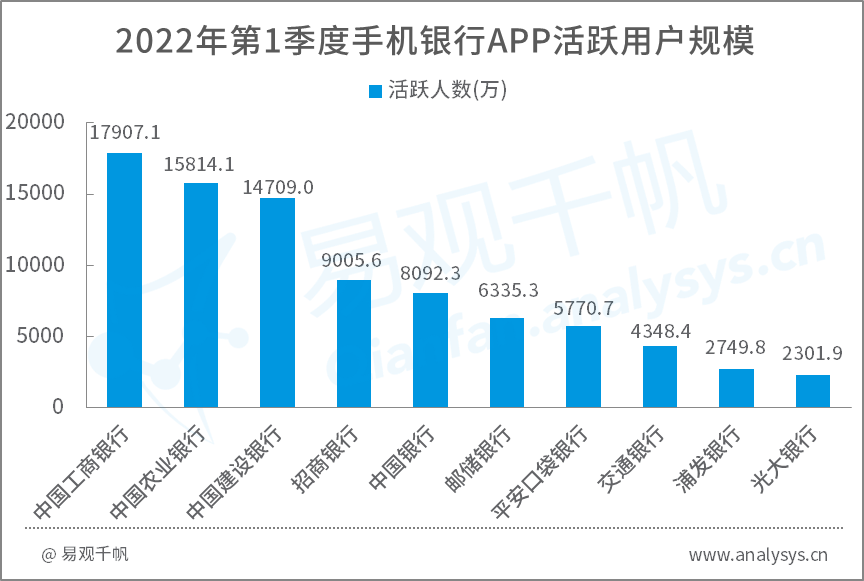

從具體APP活躍用戶(hù)規(guī)模來(lái)看,2022年第1季度,中國(guó)工商銀行APP、中國(guó)農(nóng)業(yè)銀行APP、中國(guó)建設(shè)銀行APP活躍用戶(hù)規(guī)模繼續(xù)位列前三,分別為17907.1萬(wàn)戶(hù)、15814.1萬(wàn)戶(hù)、14709.0萬(wàn)戶(hù);招商銀行APP活躍用戶(hù)規(guī)模為9005.6萬(wàn)戶(hù)。

圖 1-1 2022年第1季度手機(jī)銀行APP活躍用戶(hù)規(guī)模

易觀分析認(rèn)為,手機(jī)銀行APP作為零售銀行服務(wù)及經(jīng)營(yíng)的主陣地,是銀行最為重要的平臺(tái),活躍用戶(hù)規(guī)模保持穩(wěn)步增長(zhǎng)。同時(shí),手機(jī)銀行APP與銀行戰(zhàn)略和業(yè)務(wù)的聯(lián)系更加緊密。如工行手機(jī)銀行圍繞“第一個(gè)人金融銀行”戰(zhàn)略,版本設(shè)計(jì)五人五面,提升全量用戶(hù)及重點(diǎn)客群的服務(wù)能力,同時(shí)強(qiáng)調(diào)價(jià)值創(chuàng)造和服務(wù)生態(tài)優(yōu)化,打造全旅程陪伴、千人千面的個(gè)性化服務(wù)體系。招商銀行APP圍繞“大財(cái)富管理價(jià)值循環(huán)鏈”戰(zhàn)略,上線(xiàn)財(cái)富開(kāi)放平臺(tái),并打造“朝朝寶”產(chǎn)品,促進(jìn)年輕客戶(hù)、信用卡客戶(hù)向理財(cái)客戶(hù)轉(zhuǎn)化。平安口袋銀行圍繞“五位一體”的發(fā)展戰(zhàn)略,從合作場(chǎng)景引入、常用服務(wù)智能推薦及智能化一級(jí)頻道的打造、借信融合等方面推進(jìn)開(kāi)放化、智能化、綜合化經(jīng)營(yíng)。

二、手機(jī)銀行用戶(hù)粘性分析:在經(jīng)歷用戶(hù)增長(zhǎng)之后,仍然面臨用戶(hù)粘性較低的困境

手機(jī)銀行APP大力爭(zhēng)奪線(xiàn)上流量實(shí)現(xiàn)用戶(hù)增長(zhǎng)的同時(shí),也需要不斷提升用戶(hù)忠誠(chéng)度及用戶(hù)粘性。從人均啟動(dòng)次數(shù)來(lái)看,中國(guó)工商銀行APP、中國(guó)建設(shè)銀行APP、招商銀行APP活躍用戶(hù)人均啟動(dòng)次數(shù)相對(duì)更高,用戶(hù)粘性更優(yōu),這得益于APP良好的用戶(hù)體驗(yàn)、豐富的場(chǎng)景生態(tài)、持續(xù)的營(yíng)銷(xiāo)活動(dòng)等促進(jìn)因素。

圖 1-2 2022年第1季度手機(jī)銀行APP人均啟動(dòng)次數(shù)

當(dāng)前,手機(jī)銀行APP用戶(hù)粘性指標(biāo)普遍較低,這說(shuō)明手機(jī)銀行APP在經(jīng)歷用戶(hù)增長(zhǎng)之后,面臨用戶(hù)粘性提升的壓力。這其中的原因有:

用戶(hù)對(duì)手機(jī)銀行APP的定位更偏向金融工具,金融服務(wù)的低頻屬性難以提升用戶(hù)使用頻次;同時(shí)用戶(hù)在辦理完業(yè)務(wù)之后傾向直接退出,暫未養(yǎng)成長(zhǎng)時(shí)間使用的習(xí)慣。

手機(jī)銀行APP雖然近些年拓展了豐富的生活場(chǎng)景、政務(wù)便民場(chǎng)景,但用戶(hù)使用率普遍不高,沒(méi)有起到較為明顯的高頻帶動(dòng)低頻的效果。

相對(duì)應(yīng),銀行APP在品牌形象打造、內(nèi)容社區(qū)、體驗(yàn)優(yōu)化等方面采取了多項(xiàng)措施來(lái)提升用戶(hù)粘性。

在金融工具屬性基礎(chǔ)上,樹(shù)立財(cái)富管理與生活服務(wù)平臺(tái)形象,在促進(jìn)金融服務(wù)使用的同時(shí),培養(yǎng)用戶(hù)高頻生活服務(wù)使用習(xí)慣,以此提升用戶(hù)使用頻次。

打造內(nèi)容社區(qū),豐富資訊文章、視頻直播內(nèi)容,手機(jī)銀行APP希望通過(guò)內(nèi)容運(yùn)營(yíng)提升用戶(hù)使用時(shí)長(zhǎng)。

手機(jī)銀行APP從各環(huán)節(jié)持續(xù)提升用戶(hù)體驗(yàn),包括提升操作便捷性、豐富登錄方式,優(yōu)化賬戶(hù)服務(wù)、投資理財(cái)服務(wù)、基金功能、轉(zhuǎn)賬功能、信用卡服務(wù)等。

易觀分析認(rèn)為,當(dāng)前,手機(jī)銀行APP經(jīng)營(yíng)策略重點(diǎn)聚焦金融轉(zhuǎn)化及AUM提升,提高用戶(hù)價(jià)值,而用戶(hù)粘性是用戶(hù)價(jià)值提升的一個(gè)關(guān)鍵點(diǎn),用戶(hù)的高活躍及高粘性是銀行金融服務(wù)轉(zhuǎn)化變現(xiàn)的基礎(chǔ)。因此,各家手機(jī)銀行APP會(huì)更加重視以用戶(hù)體驗(yàn)優(yōu)先的原則優(yōu)化完善經(jīng)營(yíng)管理,包括全旅程服務(wù)流程改造、加強(qiáng)用戶(hù)體驗(yàn)考核、強(qiáng)化體驗(yàn)管理等。

三、手機(jī)銀行創(chuàng)新動(dòng)態(tài):深耕財(cái)富管理服務(wù),加強(qiáng)ESG個(gè)人金融產(chǎn)品創(chuàng)新

2022年第1季度,手機(jī)銀行功能創(chuàng)新主要為深耕財(cái)富管理服務(wù);同時(shí)探索個(gè)人碳賬戶(hù),加強(qiáng)ESG個(gè)人金融產(chǎn)品創(chuàng)新。

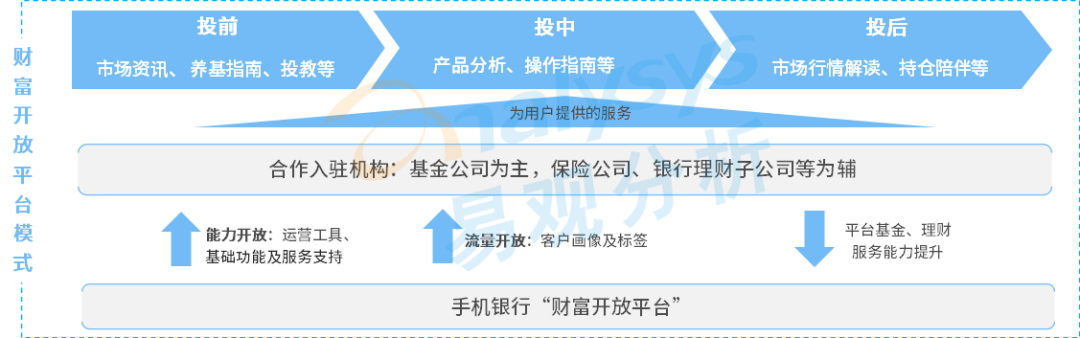

一是陪伴式財(cái)富管理服務(wù),如建設(shè)銀行手機(jī)銀行新增財(cái)富號(hào),入駐基金公司可以為用戶(hù)提供投前、投中、投后全旅程服務(wù)。之前,招商銀行、平安銀行、交通銀行、寧波銀行手機(jī)銀行等也上線(xiàn)了財(cái)富開(kāi)放平臺(tái),合作入駐機(jī)構(gòu)以基金公司為主。財(cái)富開(kāi)放平臺(tái)主要通過(guò)向各機(jī)構(gòu)開(kāi)放部分運(yùn)營(yíng)權(quán)限,充分發(fā)揮各生態(tài)方專(zhuān)業(yè)化、個(gè)性化服務(wù)能力。促使商業(yè)銀行財(cái)富管理模式由“代銷(xiāo)”轉(zhuǎn)向平臺(tái)化,用戶(hù)獲得全旅程專(zhuān)業(yè)化陪伴服務(wù)體驗(yàn)、個(gè)性化服務(wù),商業(yè)銀行獲得各生態(tài)方資產(chǎn)管理及用戶(hù)運(yùn)營(yíng)的專(zhuān)業(yè)化生態(tài)能力,生態(tài)方獲得商業(yè)銀行流量、運(yùn)營(yíng)賦能。

圖 1-3 手機(jī)銀行“財(cái)富開(kāi)放平臺(tái)”模式

工商銀行手機(jī)銀行7.0也實(shí)現(xiàn)了由單純的財(cái)富管理到財(cái)富陪伴的升級(jí),建立起了一套貫穿“投前、投中、投后”的財(cái)富陪伴服務(wù)體系。投前,為客戶(hù)提供投教及咨詢(xún)服務(wù),并可以一鍵檢測(cè)客戶(hù)資產(chǎn)配置的健康狀況;投中,在完善的產(chǎn)品分析及風(fēng)險(xiǎn)確認(rèn)基礎(chǔ)上,提供友好的產(chǎn)品交易交互體驗(yàn)和交易引導(dǎo),幫助客戶(hù)快速完成產(chǎn)品購(gòu)買(mǎi)交易;投后,為客戶(hù)提供資金賬單與資金承接服務(wù),月度賬單可以按月匯總客戶(hù)資產(chǎn)、負(fù)債、收入、支出、權(quán)益等變動(dòng)情況,資金承接可以為客戶(hù)提供及時(shí)精準(zhǔn)的消息提醒和便捷的承接操作,確保客戶(hù)資金投資不空檔,并提供資產(chǎn)配置優(yōu)化建議。

二是部分銀行推出個(gè)人碳賬戶(hù),銀行將加大ESG相關(guān)個(gè)人金融產(chǎn)品創(chuàng)新。當(dāng)前,已有部分銀行推出個(gè)人碳賬戶(hù)。自動(dòng)采集個(gè)人在不同場(chǎng)景下的低碳行為數(shù)據(jù),低碳行為包括低碳出行、在線(xiàn)辦理業(yè)務(wù)等,并通過(guò)科學(xué)計(jì)量方法累計(jì)個(gè)人碳減排量,給予支付優(yōu)惠、積分、綠色出行優(yōu)惠券、植樹(shù)公益等權(quán)益,鼓勵(lì)用戶(hù)踐行綠色低碳生活理念。

圖 1-4 ESG個(gè)人金融產(chǎn)品及服務(wù)創(chuàng)新方向

易觀分析認(rèn)為,ESG和經(jīng)濟(jì)、金融的可持續(xù)發(fā)展聯(lián)系密切,商業(yè)銀行ESG表現(xiàn)也逐步成為評(píng)價(jià)銀行可持續(xù)競(jìng)爭(zhēng)力的重要因素。具體到ESG相關(guān)的個(gè)人金融服務(wù),目前進(jìn)行了一些探索,預(yù)計(jì)未來(lái)銀行將加大ESG產(chǎn)品創(chuàng)新,手機(jī)銀行仍是主要服務(wù)渠道。環(huán)境層面銀行可以支持個(gè)人使用節(jié)能、環(huán)保產(chǎn)品;社會(huì)責(zé)任層面銀行要遵守反洗錢(qián)規(guī)則,控制奢侈型消費(fèi)貸款規(guī)模;治理層面銀行需支持個(gè)人財(cái)務(wù)大體平衡,防范過(guò)度放貸。