隨著銀行風(fēng)險(xiǎn)的多元化和分散化,交易欺詐和洗錢(qián)活動(dòng)在行為表現(xiàn)上千變?nèi)f化,但是銀行的風(fēng)控系統(tǒng)通常需要在幾十毫秒內(nèi)做出是否攔截交易的決定,這對(duì)風(fēng)控系統(tǒng)的準(zhǔn)確性和即時(shí)性提出了較高的要求。

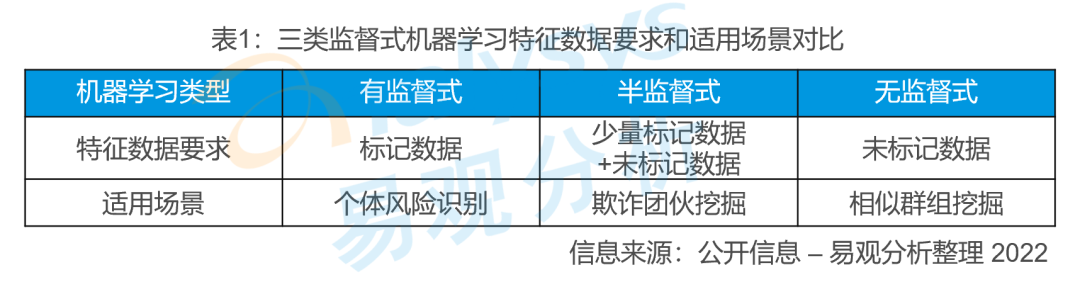

在銀行風(fēng)控系統(tǒng)中,訓(xùn)練交易反欺詐模型的機(jī)器學(xué)習(xí)算法按照輸入數(shù)據(jù)的特征主要可以分為有監(jiān)督、半監(jiān)督和無(wú)監(jiān)督。三種類型的機(jī)器學(xué)習(xí)算法在特征數(shù)據(jù)要求和適用場(chǎng)景的區(qū)別如下:

有監(jiān)督式機(jī)器學(xué)習(xí)通過(guò)標(biāo)記銀行歷史交易作為標(biāo)簽數(shù)據(jù)來(lái)訓(xùn)練交易反欺詐模型,評(píng)估交易是否規(guī)范以及判斷是否需要攔截。無(wú)監(jiān)督式機(jī)器學(xué)習(xí)則是自動(dòng)識(shí)別一組未標(biāo)記數(shù)據(jù),即通過(guò)自動(dòng)提取數(shù)據(jù)集群的特征,將不在任何集群中的樣本標(biāo)記為異常值,然后用已知異常值訓(xùn)練交易反欺詐模型,由此,系統(tǒng)可以識(shí)別交易數(shù)據(jù)與正常模式的任何偏差。

無(wú)監(jiān)督式機(jī)器學(xué)習(xí)在一定程度上解決了銀行金融風(fēng)控面臨的依賴專家經(jīng)驗(yàn)和標(biāo)記數(shù)據(jù)難獲取的問(wèn)題。但是,無(wú)監(jiān)督式機(jī)器學(xué)習(xí)相對(duì)基于專家規(guī)則的風(fēng)控技術(shù)而言可解釋性較弱,有一定的誤報(bào)率,導(dǎo)致銀行在攔截用戶后較難辨別是欺詐團(tuán)伙還是行為良好的團(tuán)隊(duì),而銀行攔截一個(gè)優(yōu)質(zhì)用戶的正常交易將直接影響客戶體驗(yàn)。

易觀分析認(rèn)為,在風(fēng)控準(zhǔn)確性和即時(shí)性的雙重要求下,半監(jiān)督機(jī)器學(xué)習(xí)能融合有監(jiān)督式低歧義的優(yōu)勢(shì)和無(wú)監(jiān)督式對(duì)數(shù)據(jù)結(jié)構(gòu)性特征的捕捉能力,更加適用于銀行的交易風(fēng)控場(chǎng)景,尤其是識(shí)別日漸興起的團(tuán)伙欺詐交易。

半監(jiān)督式機(jī)器學(xué)習(xí)風(fēng)控應(yīng)用場(chǎng)景

半監(jiān)督式機(jī)器學(xué)習(xí)的特點(diǎn)是將未標(biāo)記數(shù)據(jù)與少量標(biāo)記數(shù)據(jù)結(jié)合使用,并將事件進(jìn)行關(guān)聯(lián)分析,能更加有效地識(shí)別以下場(chǎng)景中的交易欺詐行為:

營(yíng)銷反欺詐

利用半監(jiān)督式機(jī)器學(xué)習(xí),即使黑產(chǎn)黨降低同一IP下的執(zhí)行交易次數(shù),該自動(dòng)化行為表現(xiàn)出的聚集性特征會(huì)被快速有效地識(shí)別處理。同時(shí),半監(jiān)督式機(jī)器學(xué)習(xí)識(shí)別團(tuán)伙欺詐并非基于單個(gè)相似特征,而是基于在某個(gè)維度下相似屬于正常用戶,但多個(gè)維度下出現(xiàn)不正常的聚集來(lái)評(píng)判是否存在風(fēng)險(xiǎn)欺詐行為。比如,黑產(chǎn)黨通常利用群控技術(shù)操作大量真機(jī)進(jìn)行欺詐活動(dòng),如果從單個(gè)事件來(lái)看,其設(shè)備與水平面成80度角擺放,設(shè)備各項(xiàng)信息也并無(wú)異常,但當(dāng)和其他事件進(jìn)行關(guān)聯(lián)時(shí),發(fā)現(xiàn)所有與水平面成80度角擺放的設(shè)備,其網(wǎng)絡(luò)信息屬性一致,那么銀行可以大概率斷定其為風(fēng)險(xiǎn)異常事件。半監(jiān)督式機(jī)器學(xué)習(xí)在反薅羊毛場(chǎng)景下可以保證高準(zhǔn)確、低誤殺。

團(tuán)伙開(kāi)卡盜刷

商業(yè)銀行基于行內(nèi)的開(kāi)戶信息、賬戶操作日志、銀行卡交易流水等,進(jìn)行數(shù)據(jù)特征的創(chuàng)建。再利用已獲取的少量異常標(biāo)簽樣本,將數(shù)據(jù)特征導(dǎo)入半監(jiān)督機(jī)器學(xué)習(xí)模型,可以識(shí)別并剔除較多的正常交易,并且對(duì)判定為可疑的交易事件進(jìn)行預(yù)排序和分類,再分配給不同的人工審核案件組去審查,優(yōu)化專家資源配置。

利用半監(jiān)督式機(jī)器學(xué)習(xí)技術(shù),銀行可以基于客戶開(kāi)戶、網(wǎng)銀操作等行為,在銀行卡開(kāi)卡階段提前檢測(cè)洗錢(qián)團(tuán)伙和賬戶、加強(qiáng)識(shí)別倒賣(mài)銀行卡等團(tuán)伙犯罪。

虛假信貸申請(qǐng)

在黑中介代辦的信貸申請(qǐng)中,欺詐者提交的若干個(gè)貸款申請(qǐng)都運(yùn)用了一定的偽裝手法,比如該群組中申請(qǐng)人的個(gè)人信息(名稱、證件號(hào)、手機(jī)號(hào)、家庭地址、單位名稱等)均不相同,且該群組中申請(qǐng)貸款的時(shí)間分散在周內(nèi)的不同時(shí)間段內(nèi)。在一般的信貸審查中,很難發(fā)現(xiàn)這些看似不相關(guān)的貸款申請(qǐng)來(lái)自同一個(gè)犯罪團(tuán)伙。

但是依靠半監(jiān)督式機(jī)器學(xué)習(xí)算法可以從數(shù)據(jù)在多個(gè)維度下的異常共性來(lái)挖掘出申請(qǐng)人的可疑共同點(diǎn),比如:

該群組申請(qǐng)賬戶中大部分賬戶的家庭地址與征信信息中的家庭地址不一致,且部分申請(qǐng)中城市信息不一致;

每單申請(qǐng)過(guò)程中均出現(xiàn)登陸的GPS不唯一,甚至存在跨城市的現(xiàn)象;

不同申請(qǐng)之間都有登錄同一城市的GPS信息,且登陸的均為蘋(píng)果手機(jī)。

銀行可以通過(guò)申請(qǐng)信息在多個(gè)維度下出現(xiàn)不正常的聚集來(lái)評(píng)判是否存在虛假信貸申請(qǐng)的行為。

建立風(fēng)險(xiǎn)閉環(huán)管理流程

并融合專家經(jīng)驗(yàn)釋放機(jī)器學(xué)習(xí)價(jià)值

從應(yīng)用價(jià)值上看,半監(jiān)督式機(jī)器學(xué)習(xí)的欺詐群組檢測(cè)是從全局角度出發(fā),基于部分已知的標(biāo)記數(shù)據(jù)在高維特征空間分析用戶之間的關(guān)聯(lián),并自動(dòng)挖掘異常團(tuán)伙。

因此,要最大化輸出半監(jiān)督式機(jī)器學(xué)習(xí)在風(fēng)控場(chǎng)景下的應(yīng)用價(jià)值,易觀分析建議銀行建立“識(shí)別—排查—處置—反饋—優(yōu)化”風(fēng)控閉環(huán)管理流程,形成分階段排查、報(bào)告、迭代的體系。通過(guò)階段性新增正負(fù)樣本來(lái)調(diào)整半監(jiān)督式機(jī)器學(xué)習(xí)模型參數(shù),自動(dòng)進(jìn)行迭代優(yōu)化,再將優(yōu)化的模型進(jìn)一步應(yīng)用到下一階段的預(yù)測(cè)當(dāng)中,從而使半監(jiān)督式機(jī)器學(xué)習(xí)算法基于風(fēng)險(xiǎn)閉環(huán)管理流程釋放風(fēng)控場(chǎng)景下的技術(shù)價(jià)值。

同時(shí),對(duì)于風(fēng)控應(yīng)用場(chǎng)景而言,需要一定程度的可解釋性來(lái)滿足監(jiān)管和業(yè)務(wù)的要求。易觀分析建議,銀行將半監(jiān)督式機(jī)器學(xué)習(xí)算法與專家經(jīng)驗(yàn)結(jié)合應(yīng)用,一方面可以平衡可解釋性,另一方面也能降低機(jī)器學(xué)習(xí)對(duì)于計(jì)算基礎(chǔ)資源的成本消耗。

特征是將專家經(jīng)驗(yàn)注入模型的重要手段,銀行可以將數(shù)據(jù)特征導(dǎo)入半監(jiān)督機(jī)器學(xué)習(xí)模型,以此來(lái)識(shí)別并剔除較多的正常交易。此外,銀行也可以通過(guò)明確攔截交易的規(guī)則在一定程度上限制機(jī)器學(xué)習(xí)模型產(chǎn)出的結(jié)果,降低誤報(bào)率。