政策陸續(xù)公布

養(yǎng)老產業(yè)爆發(fā)催生金融需求

近年來,養(yǎng)老及老齡化等都是大眾廣泛關注的熱點話題。

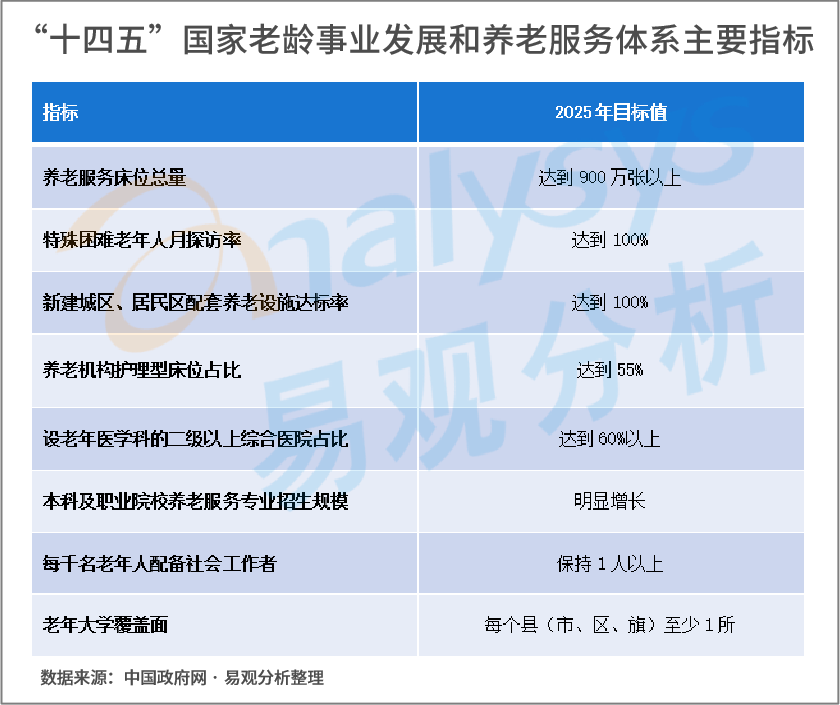

2021年初,國務院公開發(fā)布《“十四五”國家老齡事業(yè)發(fā)展和養(yǎng)老服務體系規(guī)劃》,對養(yǎng)老產業(yè)發(fā)展提出了明確的目標。易觀分析認為,養(yǎng)老金融的支撐對實現(xiàn)國家養(yǎng)老事業(yè)目標及提高養(yǎng)老服務水平有著重要的意義。從老齡化群體金融服務方面來看,一方面,養(yǎng)老金融支撐能夠刺激老齡化人群在教育培訓、文化旅游、健身休閑方面的消費需求,從而帶動相關產業(yè)發(fā)展;另一方面,通過APP等數(shù)字化手段鏈接養(yǎng)老服務渠道,能夠拓寬老齡化人群對養(yǎng)老產業(yè)的認識范圍,提高其對適老化消費的接受度。22年4月,國務院辦公廳發(fā)布《關于推動個人養(yǎng)老金發(fā)展的意見》,規(guī)定個人養(yǎng)老金實行個人賬戶制度,繳費完全由參加人個人承擔,實行完全積累;每年繳納個人養(yǎng)老金的上限為12000元等。易觀分析認為,我國養(yǎng)老金體系長期以第一支柱即國家統(tǒng)籌的基本養(yǎng)老保險為主,商業(yè)養(yǎng)老金和個人養(yǎng)老金相對孱弱,但伴隨人口老齡化加劇和養(yǎng)老保險全面納入社保,高贍養(yǎng)率和高繳費率必然對應高給付替代率,將使養(yǎng)老保險基金出現(xiàn)缺口。因此,本輪《意見》的出臺,進一步補全了養(yǎng)老服務層次和體系,對緩解養(yǎng)老金缺口、促進養(yǎng)老行業(yè)長期健康穩(wěn)定發(fā)展具有重要意義。5月,銀保監(jiān)會下發(fā)《關于規(guī)范和促進商業(yè)養(yǎng)老金融業(yè)務發(fā)展的通知》,鼓勵商業(yè)養(yǎng)老資金投資符合國家戰(zhàn)略和產業(yè)政策的領域為資本市場和科技創(chuàng)新提供支持。易觀分析認為,銀保監(jiān)會在此次《通知》中規(guī)范了養(yǎng)老金融產品在期限、流動性、適當性方面的要求,并明確鼓勵銀行保險機構開展商業(yè)養(yǎng)老理財、養(yǎng)老儲蓄與養(yǎng)老金等業(yè)務。政策的落實將進一步促進養(yǎng)老金融產品標準化,提高養(yǎng)老金融保障能力及服務質效。此外,養(yǎng)老理財試點范圍再擴大,普惠養(yǎng)老、養(yǎng)老儲蓄等各項試點工作也將陸續(xù)開展。繼2019年9月的“四地四機構”之后,銀保監(jiān)會進一步擴容養(yǎng)老理財試點。據(jù)《關于擴大養(yǎng)老理財產品試點范圍的通知》,自2022年3月1日起,養(yǎng)老理財產品試點地區(qū)擴大至北京、沈陽、長春、上海、武漢、廣州、重慶、成都、青島、深圳十地。養(yǎng)老理財產品試點機構擴大至工銀理財、建信理財、交銀理財、中銀理財、農銀理財、中郵理財、光大理財、招銀理財、興銀理財和信銀理財十家理財公司。4月底,央行、發(fā)改委開展普惠養(yǎng)老專項再貸款試點,試點地區(qū)為浙江、江蘇、河南、河北、江西五個省份,試點金融機構為國家開發(fā)銀行、進出口銀行、工商銀行、農業(yè)銀行、中國銀行、建設銀行、交通銀行共 7 家全國性大型銀行。5月中旬,銀保監(jiān)會相關負責人在新聞通氣會上表示,養(yǎng)老儲蓄試點正在加快研究當中,工、農、中、建四大銀行有望率先開展這項創(chuàng)新業(yè)務試點。隨著老齡人口的增多等宏觀背景,加之國家養(yǎng)老保障的優(yōu)化,易觀分析認為,老齡化群體的消費潛力將被激發(fā)。消費需求的提振也將帶動老年人對金融產品的需求。

金融機構加速入局

低齡老人或成養(yǎng)老金融“新風口”

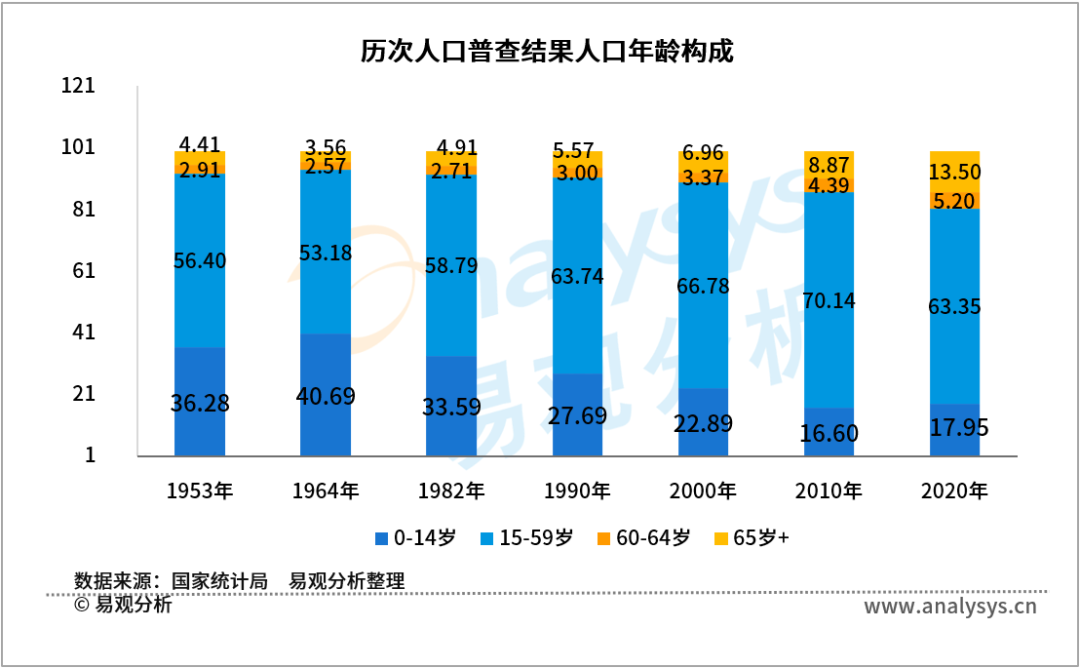

政策推動下,養(yǎng)老相關業(yè)務當前已成為部分金融機構的布局方向。多家銀行正積極申請的方向上述養(yǎng)老儲蓄試點、個人養(yǎng)老金賬戶試點等。結合個人養(yǎng)老金賬戶設計等方向,為客戶提供綜合化的養(yǎng)老金融服務成為銀行養(yǎng)老金融服務升級的方向之一。銀行理財子公司、保險公司等也在積極布局養(yǎng)老理財、養(yǎng)老保險等產品。據(jù)中國理財網(wǎng)披露的信息,當前養(yǎng)老理財產品共20只,其中16只在2022年發(fā)行。金融機構加速入局的養(yǎng)老金融,市場有多大?又將迎來哪些新風口?據(jù)七普數(shù)據(jù),年齡在60歲及以上的人口達2.64億人,占比18.7%;其中,65歲及以上人口超過1.90億人,占比13.50%。結合歷次人口普查結果的人口年齡構成來看,60歲及以上、65歲及以上的人口占比不斷提升,人口老齡化趨勢明顯。易觀分析認為,在未來5年內,我國老年人口將出現(xiàn)大幅增長,老齡化或迎高峰。根據(jù)2019年人口抽調結果,45-54歲之間的人口具備最高的規(guī)模,2022年起,這部分人口將逐漸步入60歲,疊加居民年齡普遍長壽化,我國即將迎來老齡化急速增長階段。未來5年內,以“60后”為代表低齡老年人群體或將新增1億人以上。而隨著收入的提高、互聯(lián)網(wǎng)滲透率的提高,老年人線上消費市場也在不斷拓寬。低齡老人在消費觀念、數(shù)字應用、金融意識方面都更能緊隨時代,主動追求“年輕態(tài)”的消費及生活體驗;同時,大部分已經(jīng)退休的低齡老人都積累了相當規(guī)模的固定資產、存款等財富,疊加退休金、養(yǎng)老金、兼職打工等持續(xù)性的收入,擁有較大的金融服務拓展空間。從這個層面來看,主動追求“年輕態(tài)”,使得低齡老人群體與年輕群體具備相近的人群特征。易觀分析認為,未來“年輕態(tài)”養(yǎng)老消費金融是“新風口”,金融機構發(fā)力“年輕態(tài)”養(yǎng)老消費金融也正當時。作為養(yǎng)老消費金融重要載體,銀行信用卡APP應緊抓互聯(lián)網(wǎng)“銀發(fā)經(jīng)濟”特點及“年輕態(tài)”低齡老人結構改變的機遇,以數(shù)字化渠道向低齡老人群體加大普及力度,并將專屬服務、盜刷保障、養(yǎng)老金關聯(lián)代發(fā)、金融反詐課堂等匯集到APP,形成養(yǎng)老金融服務統(tǒng)一平臺,更好服務老年群體同時,也能夠緊抓養(yǎng)老消費金融機遇。