從美國物流行業發展史 看中國物流行業的發展趨勢

美國經濟的快速發展,帶動美國物流行業發展成為最成熟的市場。改革開放以來,我國經濟增長取得了舉世矚目的成就,也帶動了我國物流行業的快速發展。盡管我國物流市場規模已超美國市場,相比之下,我國的物流的企業綜合實力、服務質量還離美國領先物流企業有著不小的差距。

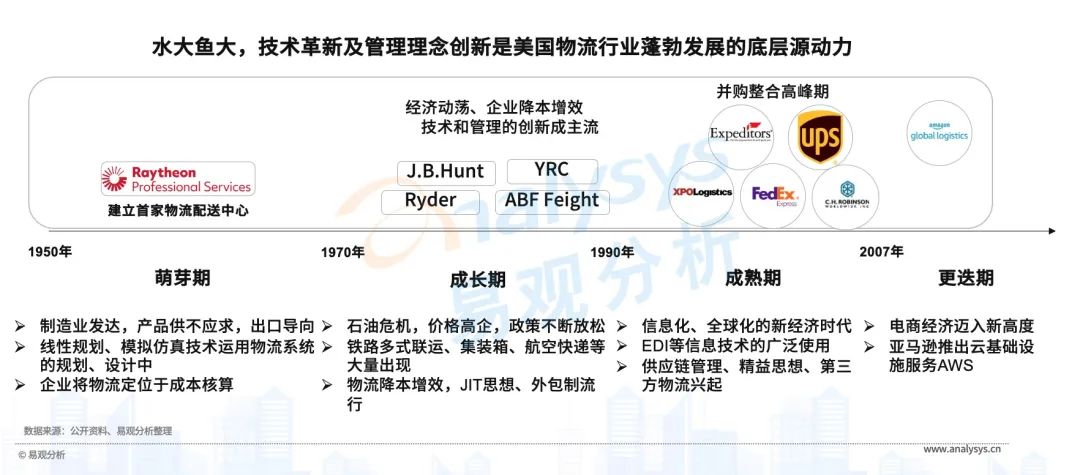

縱觀美國物流行業的發展,分別經歷了20世紀50-60年代的萌芽期發展,市場初步對物流有概念性的認識;20世紀70-80年代的成長期發展,經濟動蕩,企業強化降本增效,技術革新與理念創新,國家政策寬松,帶動物流行業得到快速發展;20世紀90年代以來,美國物流市場逐步邁入成熟期,與美國新經濟呈現的“信息化、全球化”息息相關,供應鏈管理及精益思想的理念深入企業運營中,美國物流行業迎來并購整合高峰期,誕生了FedEx、UPS、XPO等全球領先的綜合物流供應鏈企業。21世紀以后,美國物流行業步入更迭期,迎來新生力量,2007年亞馬遜推出物流服務,歷經十五年發展,亞馬遜已成為美國第三大快遞包裹企業,且后續競爭力還在不斷強化。

我國快遞企業在借鑒國外快遞巨頭的發展經驗的同時,也要認識到我國快遞產業發展與電商行業跨越式發展密不可分。盡管我國快遞行業已形成相對穩定的競爭格局,但我國快遞企業存在大而不強的短板,對電商平臺的依賴度較高,需要持續強化自身的綜合服務能力,才能保持長遠發展。相比之下,零擔快運、整車、合同物流等細分市場市場集中度仍較低,快遞企業應加快對細分領域的整合力度,補足自身短板,加快向綜合物流服務商轉變。同時也要考量到新的競爭入局,如新興互聯網或人工智能等高科技企業,亞馬遜進軍快遞行業對美國快遞業市場格局的變化便是證明。長遠看未來物流企業能夠保持長久發展的企業或將是電商平臺的自營系物流企業和獨立的第三方綜合物流供應鏈企業。

京東物流收購德邦快遞的價值分析

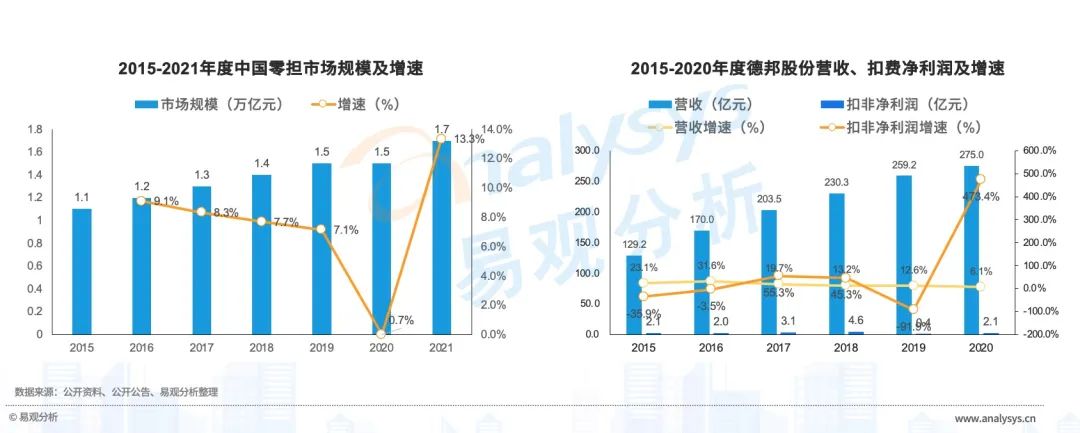

2015-2021年度我國零擔市場規模常年保持在萬億元規模以上,市場保持相對穩定的增速,2020年受疫情影響下滑明顯,但2021年市場明顯回暖,市場規模預計達1.7萬億元。零擔市場門檻低,參與者眾多,市場集中度較低,形成具備全網規模性的快運企業數量稀少,德邦歷經多年發展,成為全網快運企業代表者之一。德邦自2018年上市后,公司的營收增速逐步放緩,扣非凈利潤也有所弱化。據公司公告顯示,2021年德邦股份扣非凈利潤約為-1.6億元至-2.7億元,受宏觀經濟增速下行、行業競爭加劇及企業經營成本上升,創上市以來最大虧損。在零擔市場競爭進入白熱化的態勢下,德邦繼續革新,才能在未來競爭中持續生存下去。

此次,京東物流收購德邦快遞,補足了京東快運的全國網絡體系短板,進一步加強了京東物流供應鏈基礎設施底盤能力,提升京東物流在產業互聯網時代的競爭力。2018年10月,京東物流的快運業務正式啟動。彼時,我國的快運行業歷經多次發展,行業內具備全國性網絡體系的快運企業屈指可數,其中德邦便是直營行業代表。此外加盟制代表安能物流,再者一些后起之秀如壹米滴答、中通快運、百世快運等,但網絡的成熟度還有待進一步提升。京東物流致力于成為全球最值得信賴的供應鏈基礎設施服務商,為客戶提供領先的技術驅動的供應鏈解決方案。京東快運要想得到快速發展,自己做直營,時間太長,短期難以有成效。做加盟,行業新進參與者中通快運、順心捷達等都采用加盟模式,且其加盟運營經驗有多年的積累,京東快運再做加盟其優質網點稀缺和加盟管理機制體系經驗沉淀少,這兩大難題較難跨越。相比之下,留著京東物流做快運體系布局有利的方式便是做整合并購。

京東物流結合市場現有競爭標的,德邦成為最優的選項。2018年的德邦剛上市,風頭正盛,并購成功的條件有待缺失。德邦上市后,戰略及組織體系不斷變革,布局快遞業務,但結果是快遞業務成效不足,快運業務優勢下降,經營業績進一步弱化,企業市場競爭力下降。此外德邦嘗試引入外部戰投,試圖優化業務成本,但最終成效難以顯現。2021年京東物流港股上市成功,募集資金,并購成熟物流企業,加快打造物流供應鏈體系。在安能物流赴港上市成功后,股價已經腰斬,行業處于增收不增利的焦灼狀態下,此時的德邦出售意愿提升,給京東物流提供了并購的機會。并購德邦后,京東物流可借助自身末端配送站點,進一步降低德邦快遞的末端配送成本,德邦使得京東快運全網體系完整化,提升對B端客戶的服務質量。此外京東物流收購德邦后還需要進一步進行產能資本開支,提升德邦分撥中心設備自動化和土地自有化率,提升德邦的運作效率,降低運營成本。長遠看德邦和京東物流整合程度成為關注的要點,但總體看直營體系的整合難度遠小于加盟制體系。

京東物流收購德邦與極兔收購百世的異同點

極兔速遞收購百世國內快遞與京東物流收購德邦快遞共同點:在于經濟發展的背景(互聯互通、共同富裕)、監管部門的政策支持(支持大型物流企業市場化兼并重組)、行業發展所在階段(成長期邁入成熟期)以及企業自身的實際經營現狀共同決定的。不同之處,在于快遞行業集中度更高,零擔快運行業集中度相對較低,極兔后期整合難度會高于京東物流整合德邦快遞。京東物流整合德邦快遞成功后,進一步去整合區域內的零擔企業或裝入其他優質資產,提升整體的競爭力。而極兔后期重點可能聚焦于強化快遞業務網絡運營穩健化,以此助力自身的資本化進程。

京東物流收購德邦快遞對行業未來發展格局的影響

在宏觀經濟下行壓力較大,經濟結構轉型加快,國家加大向高端制造業投資力度,突出高端制造業的綠色、低碳、智能化發展。高端制造業要保持國際競爭力,核心離不開我國物流供應鏈能力的底層支撐。從去年新成立的中國物流集團可見我國著力打造綜合物流供應鏈企業的決心。此外發改委、交通運輸部等部門出臺物流行業產業政策,鼓勵大型物流企業市場化兼并重組,提高我國物流企業綜合服務能力和國際競爭力。

從電商平臺角度看:京東物流收購德邦快遞,本質上是圍繞著京東集團的長遠發展而展開的。電商平臺進入存量市場競爭階段,傳統電商行業增速放緩難以阻擋,抖音、快手行業新生力量出現,會對傳統電商平臺帶來顯著影響。但相對之下,京東近三年保持28%的高速增長,背后核心的主導力量之一便是京東物流的供應鏈優勢,為客戶提供最佳的服務體驗,進一步增加客戶對平臺的復購率。京東物流在消費互聯網優勢顯著,推動京東繼續強化自身產業互聯網物流供應鏈體系的投資建設步伐,并購整合或成為最佳之路。對比看,阿里的菜鳥網絡的發展逐步由原來的輕資產化加快向重資產化轉變,菜鳥網絡只有最大化為客戶提供有質量保證的服務才是長期勝出的關鍵,才能保證其電商平臺的發展更為穩健。縱觀美國成熟的物流市場發展現狀看,亞馬遜物流成為美國第三大快遞包裹企業,對老牌快遞企業影響深遠。長遠看,我國的新生的電商平臺抖音、快手、美團及人工智能等高科技企業,也許將來也會在物流市場大放光彩,使得現有的行業競爭格局再做優化調整。

從行業內部視角看:快遞企業發展步入成熟后,通過并購不斷拓寬業務邊界,強化綜合服務能力,才能與電商平臺系自營快遞企業的相抗衡。此次京東物流收購德邦快遞,將給德邦帶來新的業務收入,進一步降低德邦的運營成本,使得德邦的運營時效會有一定程度的提升。同時給順豐等同行帶來不小的競爭壓力,或加快其他頭部快運企業資本化進程,產業整合再加速。

聲明須知:易觀分析在本文中引用的第三方數據和其他信息均來源于公開渠道,易觀分析不對此承擔任何責任。任何情況下,本文僅作為參考,不作為任何依據。本文著作權歸發布者所有,未經易觀分析授權,嚴禁轉載、引用或以任何方式使用易觀分析發布的任何內容。經授權后的任何媒體、網站或者個人使用時應原文引用并注明來源,且分析觀點以易觀分析官方發布的內容為準,不得進行任何形式的刪減、增添、拼接、演繹、歪曲等。因不當使用而引發的爭議,易觀分析不承擔因此產生的任何責任,并保留向相關責任主體進行責任追究的權利。