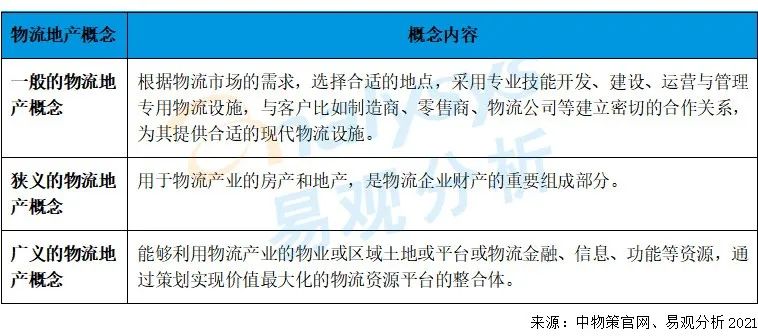

物流地產的概念與分類

1.物流地產的相關概念

根據客戶的需求,在合適的范圍內為其選擇合適的地點,投資建設高效優質的物流倉儲設施,再將其出租給包括制造商、零售商、物流公司等在內的客戶,并為其提供物業管理服務。

2.物流地產的基本分類

按照物流服務功能,參考《全國物流園區發展規劃(2013-2020年)》中對物流園區的分類,物流地產包括商貿服務配送型物流地產、貨運樞紐型物流地產、口岸服務型物流地產和綜合服務型物流地產。按運營模式,依據不同的投資建設和管理的主體、不同的融資方式對物流地產的運營模式進行劃分:地產企業主導型運營模式(普洛斯、萬緯)、物流企業主導型運營模式、地產企業與物流企業合作型運營模式(中儲股份與普洛斯的合作)、第三方企業牽頭型運營模式。

中國物流地產行業產業鏈上游的參與者由設備、建材供應商、土地資源提供方(政府、地產商等)。產業鏈中游環節主體是物流地產企業,有專業的物流地產企業、傳統房地產企業、物流企業、零售企業、金融機構、電商企業。產業鏈下游是物流地產的客戶,包括電商企業、制造業企業、零售企業、物流企業等。

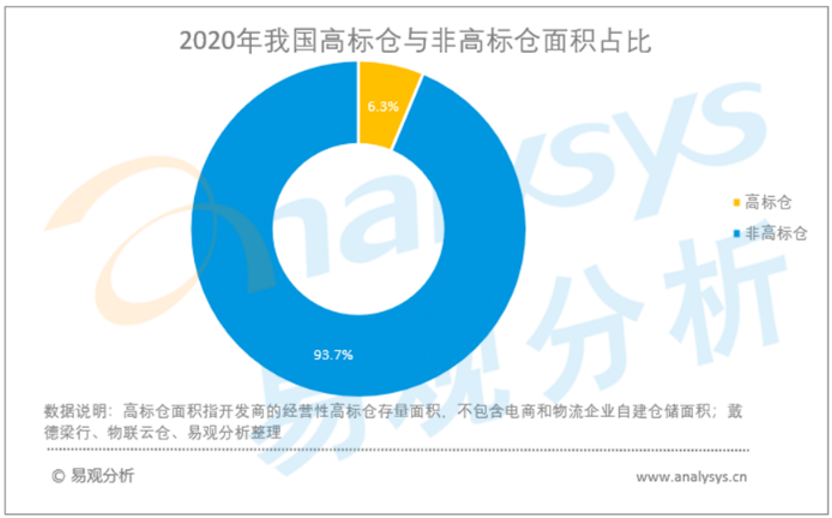

2020年我國通用性倉儲面積已達11.5億平方米,但經營性高標倉存量面積約7198萬平方米,高標倉處于供不應求的局面還將持續相當長的一段時間。疫情影響,生鮮電商迎來爆發式增長,社區團購、直播電商等新模式催生了冷鏈高標倉市場的需求不斷增長,行業的參與者紛紛加大對高標倉的投資建設力度。

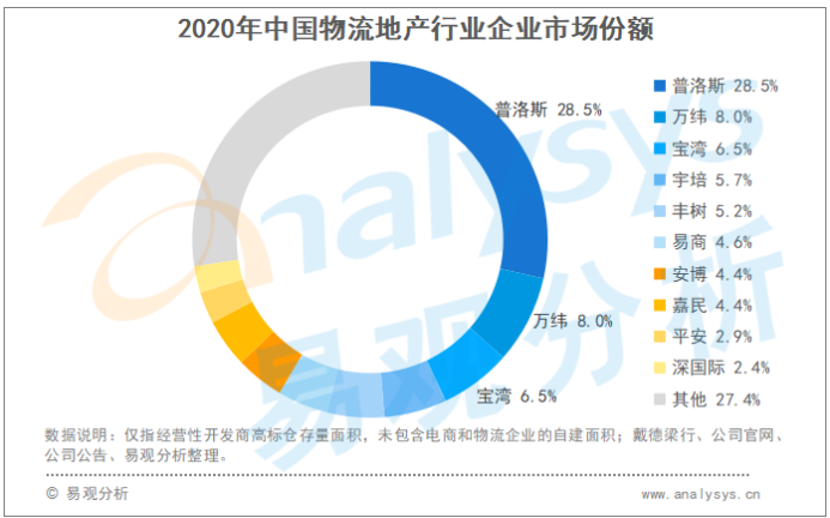

我國的物流地產行業競爭格局,呈現出一超多強的局面;主要由物流地產商、傳統房地產企業、電商企業、快遞物流企業、金融機構五方構成;其中一超是普洛斯,行業市場份額為28.5%;多強代表有萬緯、嘉民、宇培、安博等。

中國物流地產行業主導力量仍集中在外資專業物流地產商,市場份額相對比較集中,主要得以外資物流地產商豐富的開發運營經驗以及雄厚的資金實力,在較早的時間內,布局中國核心區域的物流倉儲,抓住了中國經濟高速增長的良好機遇,快速的擴大的市場份額。近年來,隨著我國對政策引導,強化物流樞紐建立,優化不合理的各類產業園區,市場迎來新的參與主體,如萬緯、順豐、平安不動產等,紛紛布局物流地產,市場格局逐漸發生變化,外資的物流地產市場份額也下降明顯,如2015年普洛斯的市場份額為55%,2020年普洛斯的市場份額為28.5%。新增的市場參與者,依靠自身的優勢,同時與外資開發商并購、合資或戰略合作的方式共同發力國內物流地產市場。與此同時,市場參與者的增加,我國的物流地產市場間的并購也在加速,京東收購中國物流資產、萬緯參與普洛斯私有化、中投集團收購黑石集團旗下歐洲物流資產等,物流地產行業規模和網絡優勢特征顯著,只有頭部企業更好的發揮其運營優勢,服務好廣大客戶。從長遠看,我國的物流地產市場最終的勝出者不會超過5家,各類參與者最多只能勝出1家。我們發現,物流地產的發展未來市場競爭格局會得到進一步明朗,未來五年行業間市場出清的手段主要是各廠商之間的投資并購,行業的頭部效應會進一步放大。高標倉建設、園區數智化、REITs等方面仍是市場關注的焦點。 1、高標倉方面:高標倉的空間利用率較高,可以大幅降低土地成本;同時高標倉的選址要求嚴格,一般距離主要交通樞紐較近,能夠有效降低運輸成本。此外高標倉自動設備程度高,有利提升倉內的運作效率,提升貨物的周轉水平。高標倉的投資可以為為企業最大程度上降本增效。且高標倉的主要客戶電商零售、高端制造業等行業,客戶的付費能力強。消費升級,生鮮電商需求持續爆發,人口老齡化進程加快,使得生鮮、醫藥冷鏈的市場需求持續高增長,高標倉的需求的度仍舊非常強勁的,其投資熱度絲毫未呈現減弱的跡象。2、物流地產園區數智化方面:物流地產園區的主要投放的設備有自動化貨架、AGV、智能叉車、揀選機器人、搬運機器人、物流SaaS軟件等,通過園區的數智化建設,提升園區的綜合運營效率,為客戶降低成本。國內已經出現有頭部特征的園區數字化智能設備供應商:極智嘉、快倉、音飛存儲、唯智信息、曠視科技等,物流地產商通過外購或者自研的方式對園區進行數智化建設。3、物流地產REITs方面:REITs出臺實施,為中國的物流地產帶來歷史性機遇。在國內資管新規和大力發展資本市場背景下,海量資金將從單一的銀行存款投資渠道中釋放后,會選擇進入新的投資渠道。物流地產REITs具有投資回報率高于辦公樓物業和無風險收益產品,回報穩定,同時獲得股權增值的收益,常常受到長期資金的青睞,如國外大學捐贈基金、養老基金、社保基金、險資、機構投資資金等。此外,REITs有助于物流地產商的投資資金快速回流,對項目拓展起到至關重要的作用,有助于貫通整個物流地產園區業務鏈條。專有名詞解釋: