一、2021年3季度上市商業銀行手機銀行發展概況總覽

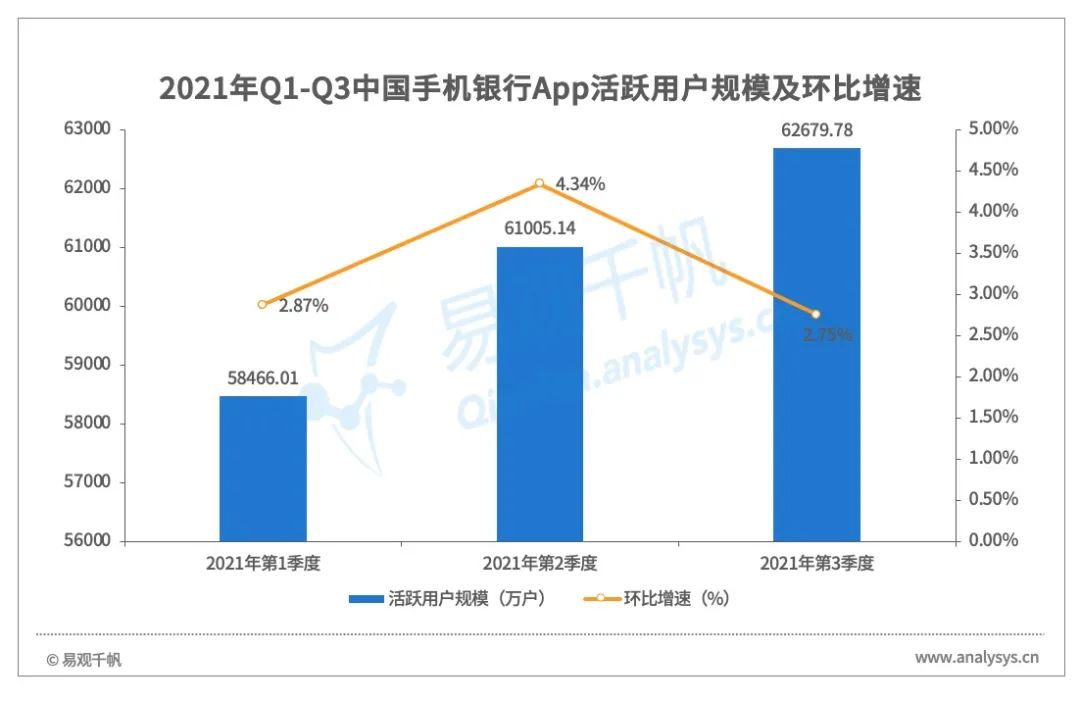

2021年,各大商業銀行大力發展手機銀行業務,紛紛以場景化、生態化、數字化為方向,探索提供多場景、多行業、多渠道的線上金融服務。具體來看,手機銀行版本及功能迭代加快,尤其在專屬版本及財富管理等方面,另外疊加非金融場景應用的驅動,中國商業銀行手機銀行App活躍用戶規模由1季度的5.84億戶增長到3季度的6.26億戶,并將持續保持穩健增長的態勢。

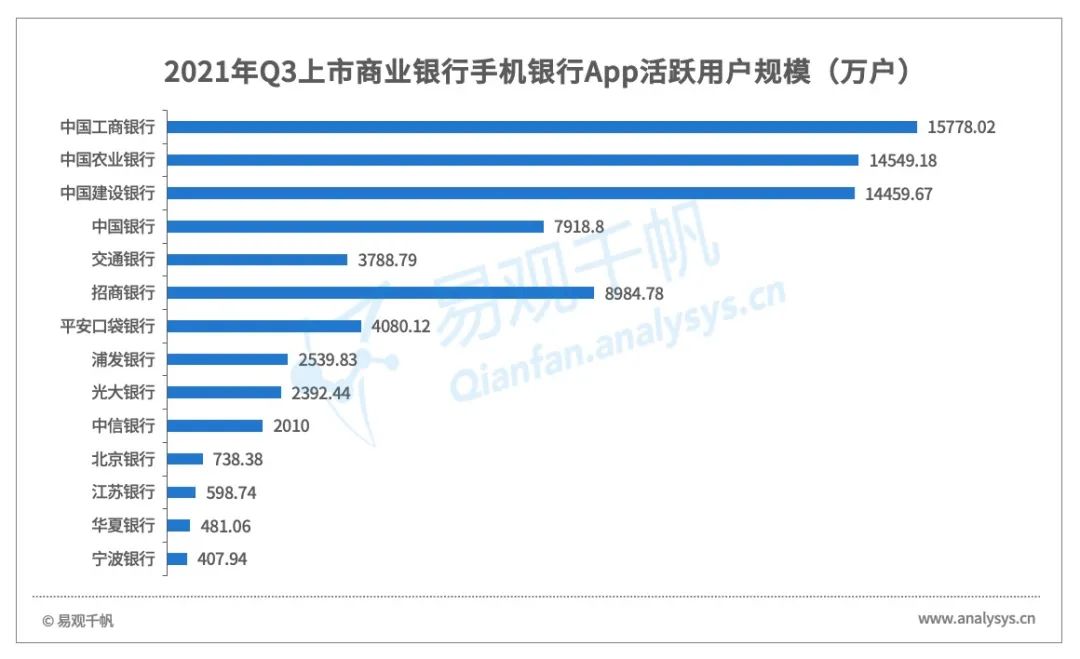

分季度來看,手機銀行App活躍用戶規模呈現倒V型波動。2021年第1季度,由于春節假期,個人客戶金融需求減少,手機銀行活躍用戶規模增速放緩。2021年第2季度,受益于個性化版本服務、財富開放平臺、數字人民幣等運營亮點加持,手機銀行活躍用戶增長較快。2021年第3季度,隨著各大手機銀行功能迭代及活動運營措施增多,使得手機銀行活躍用戶得以在較高基數的基礎上保持平穩較快的增長態勢。從不同類型上市銀行手機銀行發展情況來看,2021年第3季度以工商銀行、農業銀行、建設銀行為代表的國有大行手機銀行活躍用戶規模增長迅猛,均超億戶。以招商銀行、平安口袋銀行為代表的國有股份制銀行手機銀行活躍用戶規模增長較為平穩。在中小上市銀行用戶活躍方面,2021年第3季度,北京銀行手機銀行活躍用戶規模為738.38萬,位居城商行首位。分析認為,北京銀行手機銀行用戶規模的迅猛增長,主要得益于持續深化零售業務“移動優先”的發展理念,不斷加強功能建設、運營推廣、用戶體驗優化和特色場景打造。尤其是在場景打造方面,已經形成飯票、影票、出行等消費場景服務矩陣,同時加強惠民、便民類場景生態建設,推出社保繳費服務,方便北京市城鄉居民和靈活就業人員在線繳納社會保險費用。北京銀行上線這些個性化的、帶有差異性的便民利民服務能更好的深入用戶,提升體驗。

隨著各商業銀行將手機銀行作為零售銀行客戶服務及數字化的主陣地,易觀分析認為,提升手機銀行競爭力現已成為銀行推進零售轉型、比拼盈利增長點的重要戰場,未來通過強化產品迭代,加強客群特色服務,豐富應用場景,尋求差異化運營機制,手機銀行App打造為聚客、活客、資產轉化的首選平臺的勢頭將逐步加深。

二、上市商業銀行手機銀行季度動態監測

國有大行深耕普惠及政務服務

中小上市銀行聚焦功能創新及服務優化

2021年第3季度,國有大行手機銀行繼續深耕普惠金融及老年市場,如工行手機銀行上線普惠版,為小微企業提供貸款、投資理財等服務。郵儲銀行手機銀行上線“安享金暉”專區,以“金暉有財、金暉有福、金暉有樂、金暉有情”四個板塊,為老年客戶呈現金融產品及非金融服務。建行手機銀行發力政務服務,推出全國公積金線上統一平臺,面向全國繳存職工提供住房公積金查詢及業務辦理服務(首批開放江蘇、西藏分行),客戶無需追加賬戶即可查詢公積金信息、辦理異地轉移接續等業務。(二)股份制銀行:強化VR應用,推廣C類份額基金以及A類基金申購費一折2021年第3季度,股份銀行手機銀行進一步強化技術應用。光大銀行推出5G線上超市,利用5G、VR技術構建虛擬營業大廳,客戶可以通過語音或界面交互的方式,與虛擬客服進行互動,辦理業務。招商銀行App、平安口袋銀行則主推C類份額基金以及A類基金申購費一折,繼續發力基金代銷業務。招商銀行App得益于金融服務及非金融場景流量較為穩定,且圍繞分客群、場景、業務的營銷活動相對同業激勵高、密度強,季度活躍用戶規模遠領先于其他股份行。隨著視頻、信息資訊、移動購物等“注意力消費”成為占據用戶使用時長的主力軍,“內容資訊”現已成為銀行和用戶間溝通的媒介,也是保持與用戶高效互動的有效途徑,通過手機銀行內容運營體系建設與擴展,有利于提升用戶對于平臺的價值認可度與粘性。2021年第3季度,北京銀行手機銀行圍繞用戶體驗、開放服務、財富陪伴、場景金融、金融安全等方面持續進行升級迭代。如全新推出資訊頻道,與現有手機銀行中“首頁”、“財富”、“生活”、“我的”共同組建全新五大頻道,形成了“金融+資訊”的多元服務體系。此外,還針對用戶核心痛點,重點引入多重權威金融資訊版權,提供海量實時投資快訊與要聞資訊,并在相關文章內配置了優選理財、基金產品等,能夠更好的達到輔助用戶決策、方便用戶投資,手機銀行開放及財富陪伴等屬性明顯增強。2021年各家上市銀行在產品及服務上持續“精進”,除增加應用場景外,同時重點在智慧化運營,拓展特色服務及客群選擇等方面發力。國有大行手機銀行得益于持續挖掘普惠金融、老年市場及政務市場流量,活躍用戶規模保持絕對優勢。股份制銀行借由在財富管理、生活場景、營銷活動等方面的持續加碼,活躍用戶在1-3季度內持續增長。中小上市銀行在新版本及功能迭代、生活場景拓展等方面多點發力,數字化經營能力穩步提升。

通過上市商業銀行季度發展盤點發現,手機銀行發展呈現如下特征:搶抓“銀發市場”機遇,全面升級“適老化”服務;強化金融科技應用,手機銀行安全升級;注重內容營銷及活動營銷權益激勵。從活躍用戶規模及運營情況來看,中小上市銀行活躍用戶規模、交易額較小,活動運營及權益激勵也相對較弱,較國有大行及股份制銀行手機銀行活躍用規模增長相對乏力,數字化經營能力仍有提升空間。為此,上市銀行應緊跟手機銀行發展趨勢,不斷釋放新思路、構建新生態,實現經營和服務模式的迭代升級,穩步實現App經營“從客戶到用戶”、“從經營到運營”、“從產品到體驗”三大轉變,讓手機銀行真正成為獲客、聚客、活客的流量經營陣地。在發展趨勢上,有如下表現:(一)基于不同客群的金融需求,優化服務場景及運營策略如中國工商銀行針對老年客戶上線幸福生活版“客服中心”;針對小微客戶推出普惠專版。此外,工商銀行借助金融服務和金融科技創新的雙重優勢,全力推進科技和業務融合、內外部跨界融合發展,打造全方位的金融服務體驗。通過向第三方合作伙伴開放API接口形式,輸出千余項金融服務,將賬戶管理、投資理財等金融服務嵌入到衣食住行等場景中;另一方面,工商銀行手機銀行利用強大的SaaS云服務能力,在“工銀微應用”云平臺,輸出平臺流量資源與合作伙伴共建場景生態圈,目前已經入駐50余個微應用。典型如招商銀行推出App9.0版本,有別于前幾個版本百花齊放的App生態圈,質變階段的招商銀行App開始“做減法”,更加聚焦地突出和發揮平臺優勢。以金融場景為例,通過長期性、智能化的陪伴,幫助用戶實現財富的穩健增長。2021年中發布的9.3版本,新增“大字模式”功能。在設置界面切換該模式后,各版面字體將自動放大1.3倍,基本覆蓋五大頻道的主要核心功能,內容展示更加簡潔,有利于中老年客戶使用。此外,智能搜索服務、語音助手功能和強化的風控機制,為中老年客戶提供全面的使用保障。(三)以手機銀行為主要數字化轉型抓手,賦能實體經濟及民生隨著“十四五規劃和2035年遠景目標建議”的發布,加快數字化發展已經成為各行各業的主旋律,銀行業務模式也由線下實體化向線上融合轉變。2021年,北京銀行積極探索線上化發展新模式,打破渠道、系統、設備間的壁壘,持續推進渠道協同和平臺運營能力,回歸賦能實體經濟、服務民生的本質。“京彩生活”手機銀行在產品、場景及運營等方面服務能力均有明顯提升,一方面,先后推出“尊愛版”、英文版App,適應不同客群的使用習慣,提升了客戶分層服務能力;另一方面,“京彩生活”手機銀行全面提升數字化運營能力,創新推出“京彩錢包”聚合支付平臺,不僅支持綁定本行卡和他行卡,還聚合了微信、支付寶等主流支付方式,有助于打通場景支付最后一公里。值得注意的是,中小上市銀行區域性強,與地方經濟密不可分。易觀分析認為,頭部中小銀行在積極探索適老化服務、非金融應用場景拓展、產品功能持續迭代升級的基礎上,充分發揮在所屬地域發展為主的戰略定力,將服務做精做細,為地方居民提供差異化、特色化的服務,從而打造差異化競爭優勢,與國有大行及股份制銀行之間差距會逐步縮小。