易觀分析:2021年,新消費依然是資本寵兒,融資事件數量及融資金額均創新高;11月新消費領域融資回歸理性,共54例融資事件,融資金額63.74億元,環比10月下降36%。食品賽道依然受資本追捧并引領大額融資事件,餐飲領域融資趨向謹慎,個護美妝兩級分化;新消費品牌CVC投資漸成常態,新消費品牌間及新消費后浪品牌與前浪品牌間的競爭及整合將進一步加劇。

2021年新消費依然是資本寵兒

融資事件數量及融資金額均創新高

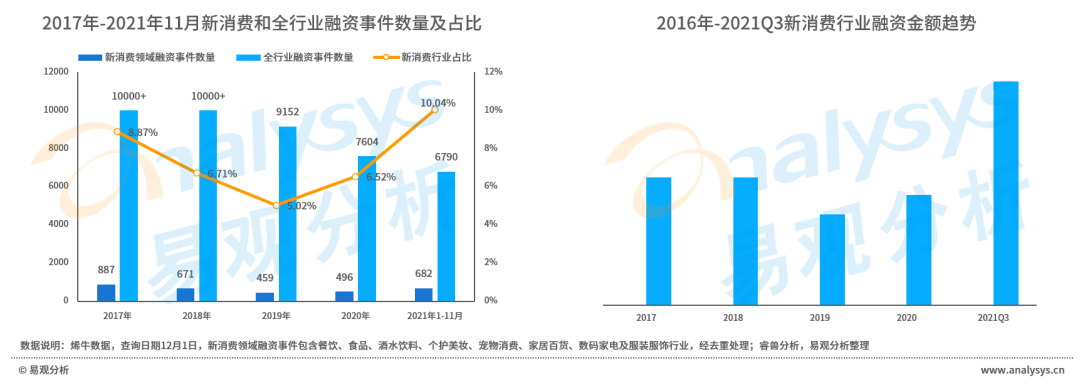

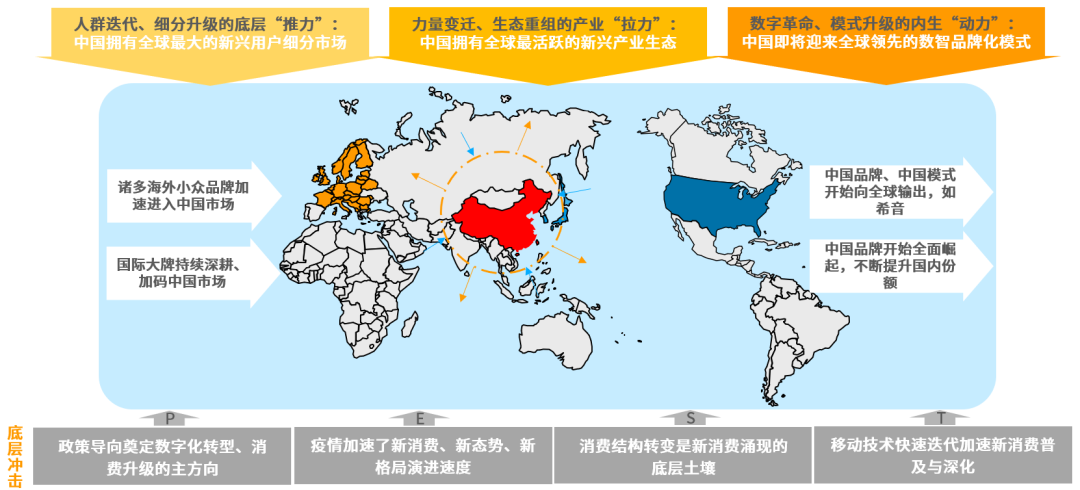

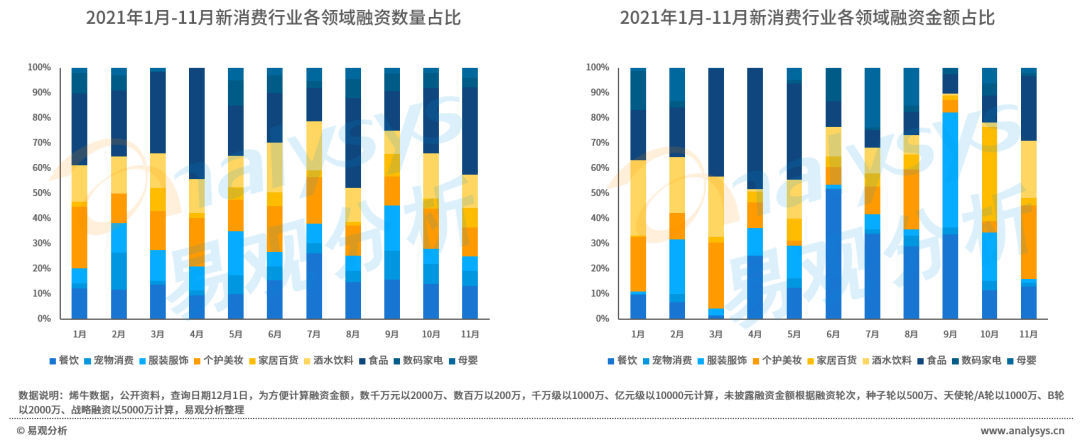

2021年,新消費領域依然是資本寵兒,截止11月,餐飲、食品、酒水飲料、個護美妝、寵物消費、家居百貨、數碼家電及服裝服飾等八大行業新消費融資事件數量共682例,同期全行業融資事件數量共6790例,新消費領域占比達10.04%,為近年占比最高。據睿獸分析數據,截止2021Q3,新消費行業獲得融資金額已遠超2020年全年,同樣創造了2017年以來融資金額新高。新消費領域融資事件數量及融資金額均創新高的背后,是新消費對資本的吸引:在共同富裕、經濟內循環、科技引領供給側改革及雙減政策的大背景下,互聯網及教育產業踩下急剎車,而消費產業伴隨著數字化轉型及消費升級的主方向,迎來新的發展機遇;從產業層面來看,隨著全球消費中心的轉移,中國即將成為新的世界級品牌孕育中心;同時人群迭代、細分升級帶來的底層“推力”,力量變遷、生態重組形成的產業“拉力”及數字革命、模式升級構筑的內生“動力”構成三大產業力量,為孕育領袖品牌提供了保證。

11月新消費領域融資回歸理性

共54例融資事件,融資金額63.74億元

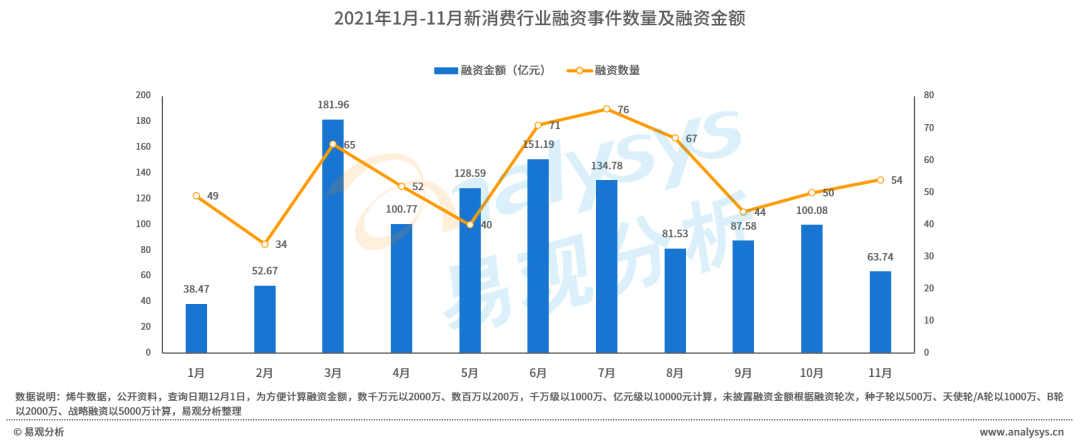

據不完全統計,自7月份融資數量達最高峰后,近幾個月新消費領域融資情況出現小幅下降,11月融資事件數量較10月有所提升,但融資金額共計63.74億元,環比10月下降36%,資本市場對新消費行業態度趨向理性。

主要原因在于:部分賽道,如茶飲、美妝等領域,已經誕生新消費頭部品牌;而餐飲等領域,在6-7月份,集中的多筆融資及高估值,使眾多機構已經在相關賽道中卡位,而新的賽道多處于早期融資,故而融資金額有所降低。

從融資金額上看,共有13筆過億元融資事件,累計金額52.08億元,占融資總額82.5%,其中元氣森林以2億美元的股權投資位列融資金額之首,食品賽道共計8筆(含母嬰品牌哆貓貓),引領大額融資事件;個護美妝2筆,餐飲2筆。

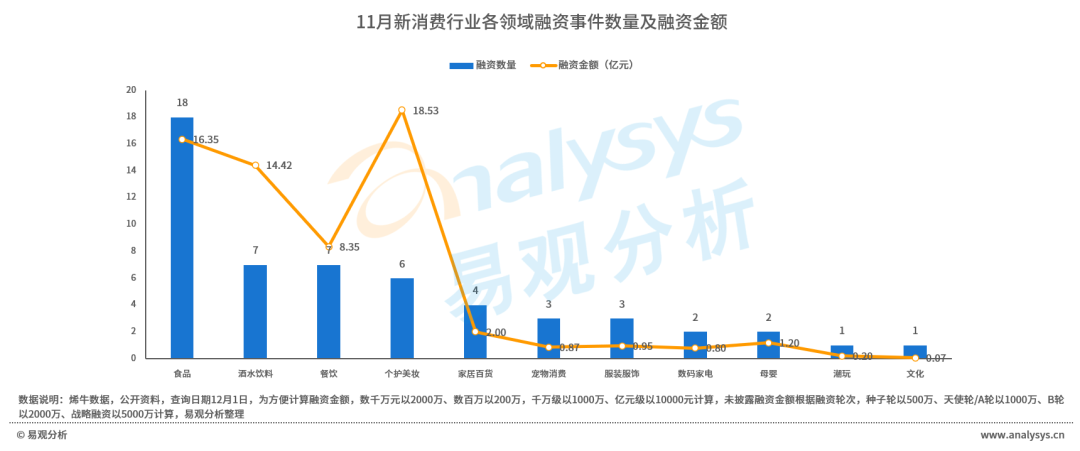

11月食品賽道依然獲資本追捧

個護美妝兩級分化

餐飲領域融資金額趨向謹慎

11月食品賽道共獲融資事件18例,融資金額16.35億元,其中過億元融資金額共8例,成過億元大額融資事件數量最多的賽道;其中保健品領域的交大昂立及胡慶余堂以5.1億及2.1億人民幣的股權轉讓,引領食品賽道投融資金額;除此之外,主打烘焙材料及水果B2B電商平臺鮮沐農場、新銳兒童食品的母嬰品牌哆貓貓、潮流速食品牌莫小仙、主打健康餐飲的紳士小飯盒及薄荷健康,調味品品牌加點滋味也均獲得了過億元融資。酒水飲料領域獲7筆融資,共14.42億元,其中元氣森林以2億美元股權投資金額位列11月融資榜首,雖然元氣森林因“0糖”宣傳至今仍備受爭議,但從融資金額上看,并未影響資方對其前景看好的態度。

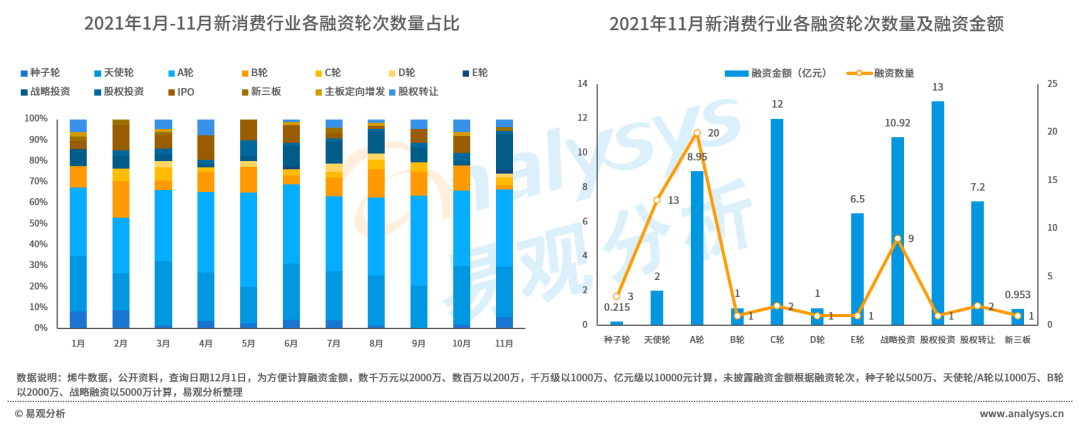

餐飲賽道相比6-9月的高融資金額,11月顯得較理性,共獲得7筆融資,總金額8.35億元,平均融資金額1.38億。其中主打企業員工餐解決方案提供商美餐以1億美元獲餐飲領域融資金額榜首。個護美妝領域呈現兩級分化,一方面融資數量持續降低,僅6例(6月、7月分別為13例和14例),而另一方面Moody和福瑞達生物分別獲得10億人民幣和7.38億人民幣巨額融資,未來個護美妝賽道將迎來新一波洗牌,強者恒強同時,將伴隨競爭加劇。從融資輪次來看,11月融資事件仍以早期為主,A輪、天使輪共有33例融資事件,占11月累計融資數量超60%;同時,有9起戰略融資,為2021年戰略融資占比最高的月份。

新消費品牌CVC投資漸成常態

新消費品牌間的競爭及整合將進一步加劇

從投資方來看,11月共有76家機構參與了投資,其中在新消費領域持續活躍的梅花創投參與了3筆投資,不二資本、番茄資本、天圖資本均參與了2例投資;除此之外,產業資本漸成新消費領域重要投資參與方,以小米集團為例,其通過小米及順為資本,參與4例新消費投資事件。

產業資本參與新消費投資,可以擴大其產業生態圈布局,形成生態閉環。除小米外,2021年,騰訊、阿里、碧桂園等均參與了多筆新消費投資。值得關注的是,11月滬上阿姨和奈雪的茶均參與了熱帶果蔬加工商——田野股份新三板定增項目,而新消費投資新消費已不是新鮮事。

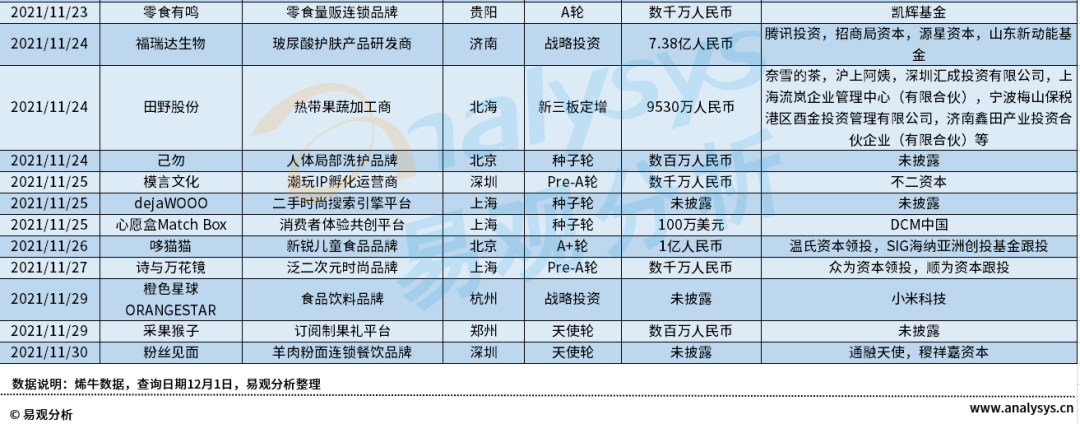

2021年以來,新消費品牌們頻頻成立CVC并積極出手,喜茶、茶顏悅色、元氣森林、蜜雪冰城、完美日記等,均已至少有1筆對外投資。在這背后是新消費下半場“新舊攻防戰”開啟的全面戰爭,新消費品牌間及新消費后浪品牌與前浪品牌間的競爭及整合將進一步加劇:一方面,是新興產業生態紅利逐漸消退的情況下,后浪品牌面臨前浪品牌的集體反攻,在主營業務增速趨緩下,急于通過參股、收購、并購等方式,擴大自己的品牌矩陣,尋找第二成長曲線;另一方面,是已成長起來的后浪品牌,通過參股上下游產業鏈品牌,不斷加固自身行業壁壘,完善產業鏈的重要動作;與此同時,新成立的新消費品牌們,面臨的行業競爭將比過去更加激烈。11月新消費領域投融資總表