易觀:企業服務是數字經濟的重要內核,SaaS是企業數字化的核心支撐。和5年前相比,今天中國企服SaaS市場已完成0-1階段,其表現是行業SaaS中出現數十億美金估值獨角獸。今天回顧SaaS在中國的發展,既是大賽道,也是長賽道,既是剛需,亦有痛點,惟有秉持長期、深度研究,才能在早期發現潛在獨角獸、在成熟期判斷未來超級獨角獸。為此,易觀聯合瑞澤洞察Ryze Partners共同發布2021企業服務SaaS獨角獸榜單、準獨角獸榜單,同時也梳理近40家(B輪及以后)優質SaaS企業,形成高潛力企業榜,盤點總結近2年企服SaaS賽道發展情況。

(請點擊大圖后橫屏觀看)

企業服務的本質,一則獲客增長,二則降本增效。現今各行業面臨經濟下行壓力,在提高人效、壓縮開支的同時,更高效、低成本的獲客增長,這幾乎是所有企業一把手的重中之重。

今天,中國不僅有數千萬中小企業,連規模以上企業(年營收>2,000萬元) 也有近40萬家。對中小企業來說,生意越來越難做,對大企業來說,競爭加劇,利潤下滑。過往粗放式的運營和業務管理方式亟待改變,而企業服務和各類SaaS工具是企業實現精細化、數字化運營的必經之路。因此,過往幾年中國企業服務和SaaS廠商更注重產品和技術能力及在垂直行業深耕,部分終端企業的數智化運營水平明顯提升,甚至在全球也處于領先水平。越來越多中大型企業愿意使用SaaS工具為企業獲客、運營賦能,進而繁榮了各類企業服務SaaS市場。

企業服務SaaS的定義:是指以標準化或定制化應用軟件為產品形態,以年度訂閱費或實施費+維保費的收費形式,以及產品使用/數據存儲于云端或部分本地化部署的,面向企業職能應用或行業應用的服務業務模式。不包括純IaaS層的服務器、存儲、網絡,以及純PaaS層的分布式數據庫。

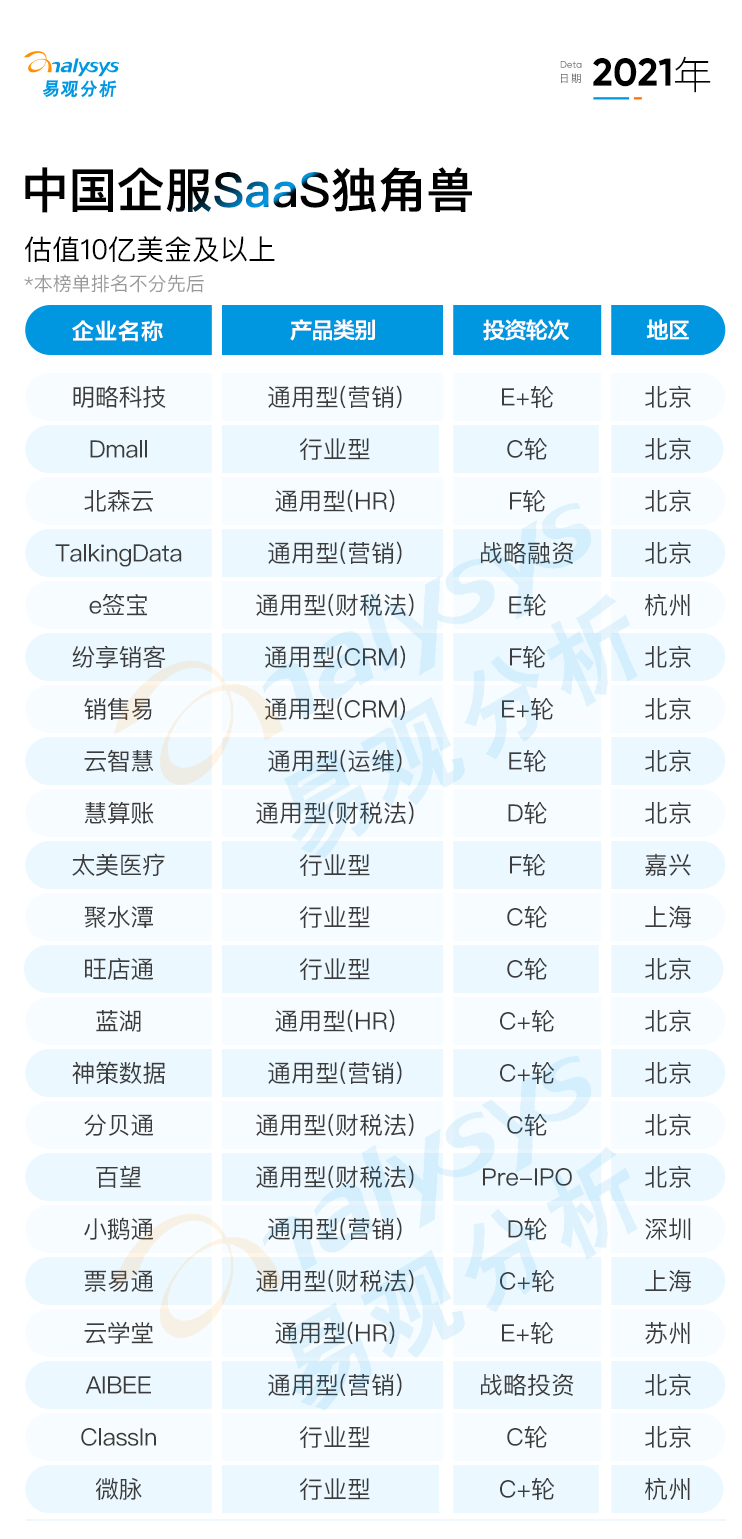

綜述:截止目前,共有22家企業服務SaaS估值達10億美金以上。在通用SaaS領域,全面覆蓋了財稅法、HR、營銷、運維和CRM領域,僅超自動化和安全領域暫未有獨角獸出現。在行業SaaS領域,已出現零售SaaS、電商SaaS、教育SaaS和醫療SaaS。

獨角獸的定義:是指上一輪投后估值(含)10億美金以上,以及近期已完成融資,但暫未公布的未上市企業(已披露招股書的不含在內)。此次獨角獸榜單的排序以輪次和融資額為主,不完全按估值進行排序。

總的來說,這批企業21年同比增長仍在40%-100%,部分企業增長確實放緩到30%左右。根據易觀對其中每個細分賽道的預測,未來5年仍能保持最低20-25%的年復合增長,由以下幾方面因素決定:1. 整體滲透率還未到明顯瓶頸,及中長期SaaS化意愿提升 2. 如電商ERP、CRM SaaS、電子簽章等,其客單價趨于穩定 3. 頭部SaaS企業呈現頭部效應,大客戶優先選擇頭部SaaS 4. 客戶結構調整后,AAR、續約率、續費率的持續提升

典型SaaS產品是少定制/無定制的標準產品、按年收訂閱費、云端使用和數據存儲的模式,而在中國可以看到一些混合模式,如產品一次性買斷,卻在云端使用,典型如部分餐飲SaaS客戶;反過來,高度定制和本地部署形態,卻按年費或抽傭模式,如部分零售SaaS客戶。在一些一體化SaaS的部署中,還按前后臺不同模塊進行差異化部署。這是因為在中國市場環境中,甲方CIO/CTO/CMO或CEO并不在意是不是SaaS形態,更在意的是運營穩定性、數據安全性、產權風險性、產品易用性、綜合成本等因素。為了盡可能滿足甲方需求,拿下訂單,達成KPI,越靈活的SaaS模式反而受到青睞。通過數十個SaaS投資研究項目發現,其實投資人也并不非常在意所謂的SaaS形態,乃至于那些部署很重的服務模式。關鍵是長期的邊際成本能否快速下降,以及部分模塊能否在積累一定客戶案例后形成標準產品。這一點我們在深度研究了一體化零售SaaS、一體化HR SaaS、CDP/DMP等賽道中得到確認。由于中國大型客戶的業務和組織結構復雜性,中國SaaS企業仍需通過在特定行業中服務類似特性企業后,逐步提升產品化能力,以期在后續客戶中得到快速復用。

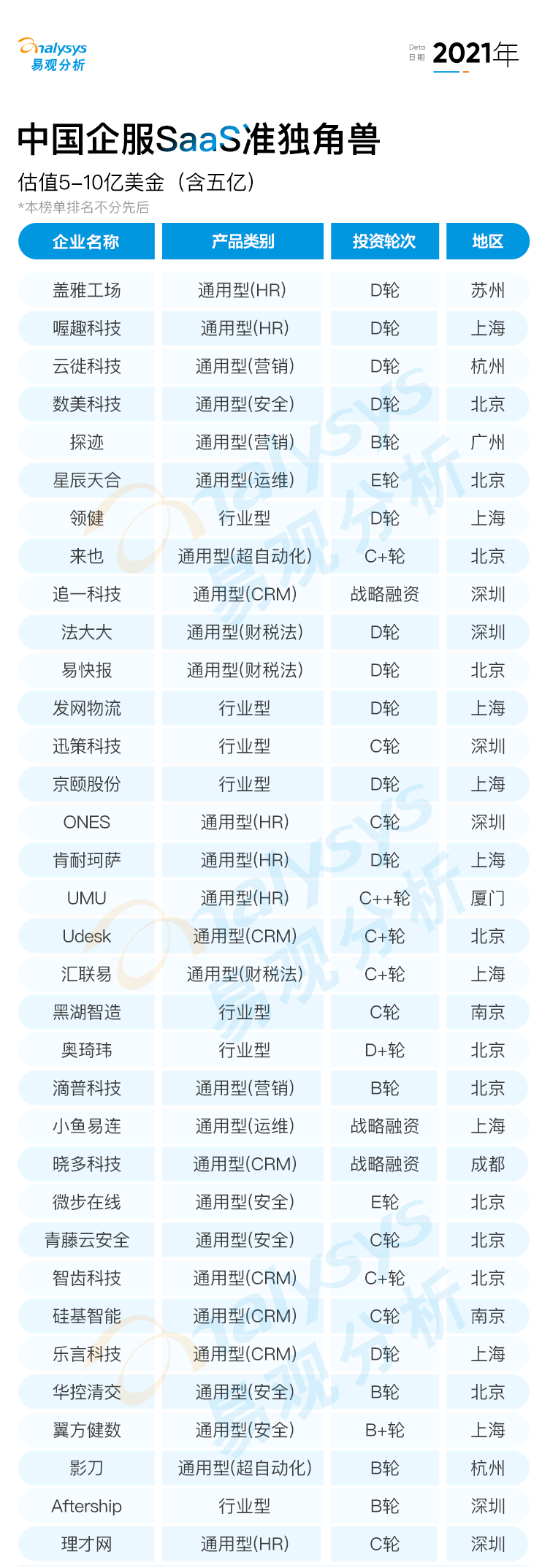

我們相信這批中國SaaS創業者的企業家精神,不出3年定會出現若干家超級獨角獸,具體是哪家,歡迎聯系我們進一步交流。更重要的洞察分享是,什么樣的SaaS企業能持續成長,乃至到千億美金規模?深度研究過Salesforce, Workday, Shopify, UiPath這些全球SaaS巨頭發現,在企業最早5-10年確實以服務中小客戶為主,但在發展到8-10年后,無一例外開始開拓大型客戶,而大型客戶的服務難點不在于是不是本地化部署,而是對于數萬乃至數十萬員工分布在幾十個不同城市的大型集團,有沒有足夠專業的售前、售中、售后團隊?這是所有中國SaaS獨角獸必須面臨的深刻挑戰。從傳統軟件到SaaS,軟件本身是一個需要持續迭代積累的商業產品,SAP是1947年成立,微軟是1975年成立,最近的Salesforce也已成立22年!這第一批誕生的獨角獸,普遍也就成立6-8年,對于中國SaaS的未來,需要的不僅是短期認知,更是長期主義的心態。綜述:截止目前,共有近34家企業服務SaaS估值達5-10億美金,絕大多數處于C輪及以后階段。這一梯隊的SaaS企業在各個通用SaaS及主要行業SaaS均有代表出現,行業SaaS更多覆蓋到餐飲SaaS、醫美SaaS、物流SaaS、金融SaaS、工業SaaS等。

準獨角獸的定義:是指上一輪投后估值5億(含)-10億美金,以及近期已完成融資,但暫未公布的未上市企業(已披露招股書的不含在內)。此次獨角獸榜單的排序以輪次和融資額為主,不完全按估值進行排序。此外,易觀和瑞澤洞察Ryze Partners實時洞悉頭部SaaS企業的融資狀況,此梯隊中有少數企業已獲新一輪融資,并躋身獨角獸,但因暫未公布,仍以前一輪投后情況為準。

總的來說,這一梯隊的企業普遍是成熟賽道(20年市場規模10+億)的Top2-3企業如肯耐珂薩、奧琦瑋,或成長賽道(20年市場規模2-5億)的Top1-2企業如勞動力管理領域的喔趣、蓋雅,亦或是新興賽道(20年市場規模<2億)如隱私計算領域的華控清交、翼方健數。對于Top2-3企業來說,和Top1之間,從產品、運營、業務和融資力來看并沒有太大差距,甚至部分領域Top2-3的產品反而在業內有更好口碑。從市場需求、復合增長的角度看,也遠沒有達到飽和狀態,未來競爭在于能否有制勝的產品和業務布局去滿足不同行業、不同規模的客戶。比如部分SaaS領域的企業,過去幾年重度依賴P2P/消費金融客戶、教育客戶或游戲客戶,在垂直行業客戶受到重挫時,瞬間被對手趕超,快速拉開差距。這種戰略取舍,也直接影響5年后誰才是老大。

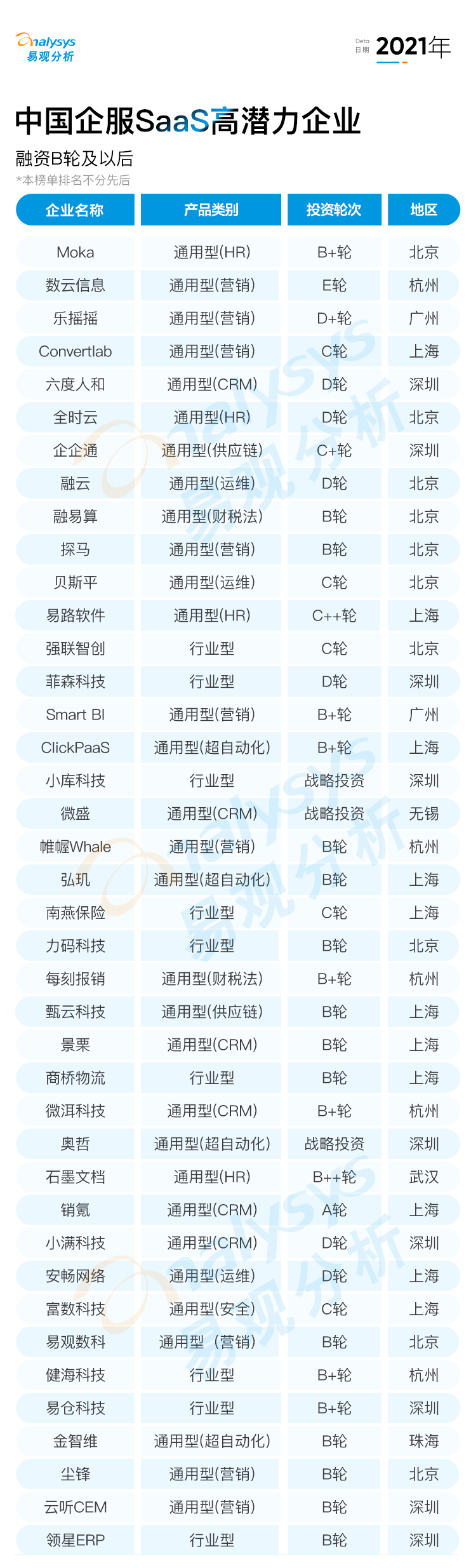

確有部分SaaS標的投后PS超過80倍,且略有名氣的SaaS標的PS普遍在30倍以上,乃至那些市場年復合增長已到35±%的細分領域,頭部SaaS標的仍享有20倍以上PS。整體來看,估值水平較高,幾方面原因:1. 教育賽道遭毀滅性打擊,消費賽道9月開始快速降溫,部分資金轉移SaaS2. 去年大批SaaS企業的年合同額規模近億,且仍保持100%增長,熱度不減3. 專注SaaS的FA涌現,加上老牌FA,較大程度上抬高了原有市場定價4. 大部分美元PE啟動成長基金,2000萬美金起投B輪標的,出手果斷當然,入局者就得接受市場現實,只是從退出角度看,并不樂觀。二級市場上,有贊、微盟繼續承壓增長,明源云股價跌至發行水平,美股唯一可對標的PaaS標的涂鴉智能,也大幅回落。再看IPO市場,美股IPO通道在短期內幾乎完全封死,港股市場行情低落,大把項目積壓待發。易觀的初步判斷,至少到2022年第一季度,境外IPO市場通道難以恢復。綜述:此次共甄選40家高潛企業,出于評估因素差別,或有部分企業滿足定義但未在列,而在列企業通常在更垂直領域富有市場影響力,如招聘管理領域的MOKA,薪酬領域的易路軟件, RPA領域的老牌企業金智維,泛營銷中BI模塊的Smart BI, 企微私域領域側重代運營的景栗科技。

高潛企業的定義:B輪及以后企業,細分領域位列Top5,普遍估值達3億美金及以上,但不足5億美金。此份高潛企業榜單的排序以輪次和融資額為主,不完全按估值進行排序。

我們相信長期來看,中國SaaS領域不僅需要一體化的SaaS模式、切萬億需求市場的生態型SaaS,也需要把專業模塊做到極致,但在投資角度上不一定回報特別豐厚的企業,這是一個成熟、健康市場的標志,也是形成SaaS超級生態的基礎。未來的SaaS市場垂直化、行業化將會成為行業發展主線,易觀及瑞澤洞察Ryze Partners也將長期關注和跟蹤這一市場,更多細分賽道榜單將于2022年陸續推出,敬請關注!