中國母嬰用品市場概況

人群迭代,中國母嬰用品市場迎來新的主流人群,開啟精細育兒

中國母嬰用品行業隨人群更迭,市場加速細分,呈高端化、個性化、時尚化趨勢

2020年母嬰用品市場規模8149億元,消費升級為核心驅動力

2020年,受母嬰用戶數量減少、疫情等影響,母嬰用品市場規模小幅下滑,市場總規模8149億元;2021年6月,三胎政策實施,將在一定程度上緩解新出生人口持續下滑的趨勢,預計未來幾年,新出生人口將出現小幅反彈并維持。而另一方面,國內經濟持續增長,母嬰群體話語權、錢包份額持續上升,未來消費升級將成為行業核心驅動力。在此基礎上,預計2025年中國母嬰用品市場規模將達到12572億元。

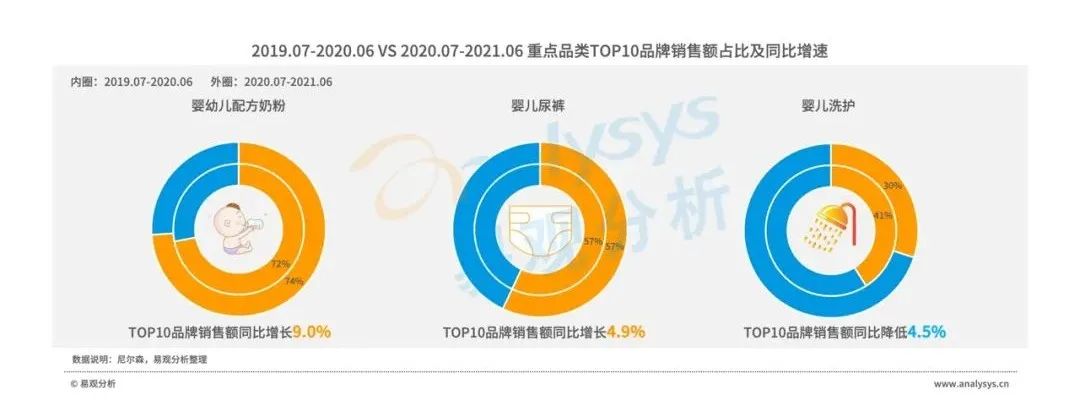

母嬰用品標品市場集中度持續提升,非標品機會頻現

嬰兒奶粉TOP10品牌市場集中度提升明顯,呈現強者恒強態勢。嬰兒尿布在2020年整體市場競爭加劇態勢下,TOP10品牌銷售額保持增長,頭部品牌市場份額保持穩定。嬰兒洗護等非標品TOP10集中度降低,市場格局未定,后浪品牌有機會在競爭中脫穎而出。

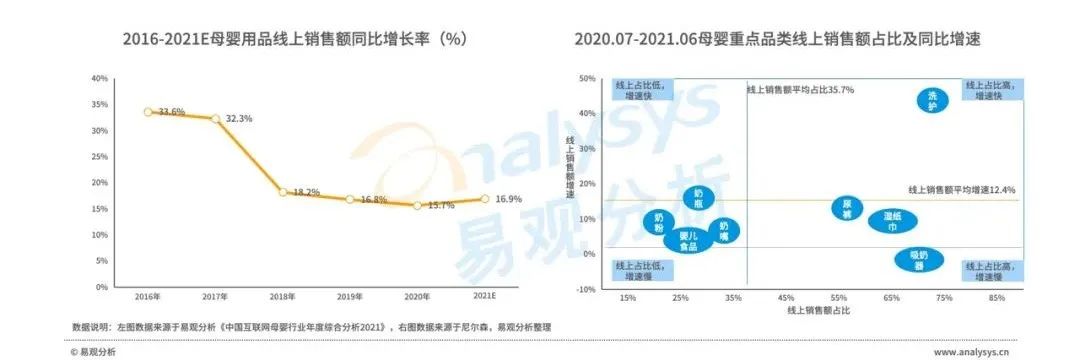

線上零售規模增速趨緩,不同品類線上銷售額占比及增速分化

2020年,母嬰用品行業整體規模略有下降的情況下,線上銷售額仍以15.7%的同比增速增長,線上銷售額占比進一步提升,但增速趨緩。因線下渠道擁有更好的服務、體驗等,線下市場份額依然穩固,未來線上線下市場份額或將趨穩。奶粉、嬰兒食品、奶瓶、奶嘴等對信任度更高的產品,線下市場依然占據絕對優勢。尿褲、紙巾等用品線上市場份額進一步擴大,洗護品牌市場集中度低,部分品牌利用短視頻、直播等新型營銷方式,快速破局,增速顯著。

三四線城市母嬰用戶消費意愿不斷提升,下沉市場潛力巨大

三四線城市擁有更多新出生人口,同時,三胎政策下,低線城市育齡婦女生育愿望更高,人口增量預期更大。

同時,低線城市母嬰用戶房貸、車貸等非消費性支出占比低,消費能力及消費意愿持續提升,成母嬰用品新的高潛力市場。

母嬰國潮化趨勢明顯,國貨品牌市場份額持續攀升

隨著國內對食品安全的重視、國產產品品質提升、人民自信心提升,母嬰國貨品牌認可度明顯提升。尤其2020年,因國內疫情快速平復,國貨品牌市場份額擠壓國際品牌趨勢加強。奶粉、嬰幼兒食品、嬰兒洗護產品、嬰兒尿布、童裝童鞋等各品類,均呈現明顯的國潮化趨勢。

后浪品牌不斷崛起,嬰童食品成資本寵兒

2021年1-8月,母嬰用品行業累計融資16次,融資總額134700萬元,平均單筆融資金額8418萬元。 在各品類中,嬰童零輔食/食品品牌獲得融資次數最多,共8次,融資金額占比22.4%。 在獲得融資的嬰童零輔食品牌中,集中在天使輪-A輪,零輔食品類仍處于發展早期,進場機會仍較多。

中國母嬰用戶消費洞察

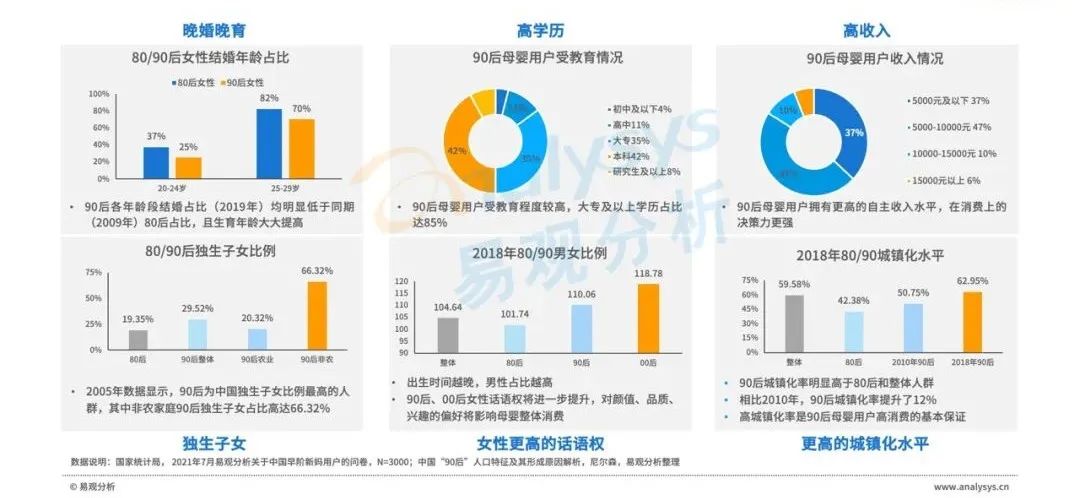

90后已成為中國母嬰用戶消費主力人群

根據易觀千帆數據,中國母嬰用戶群體中,30歲以下人群占比達58.79%,90后已成為中國母嬰用戶主力。在地域分布上,線上母嬰用戶中,三線城市和新一線城市母嬰用戶占比高。

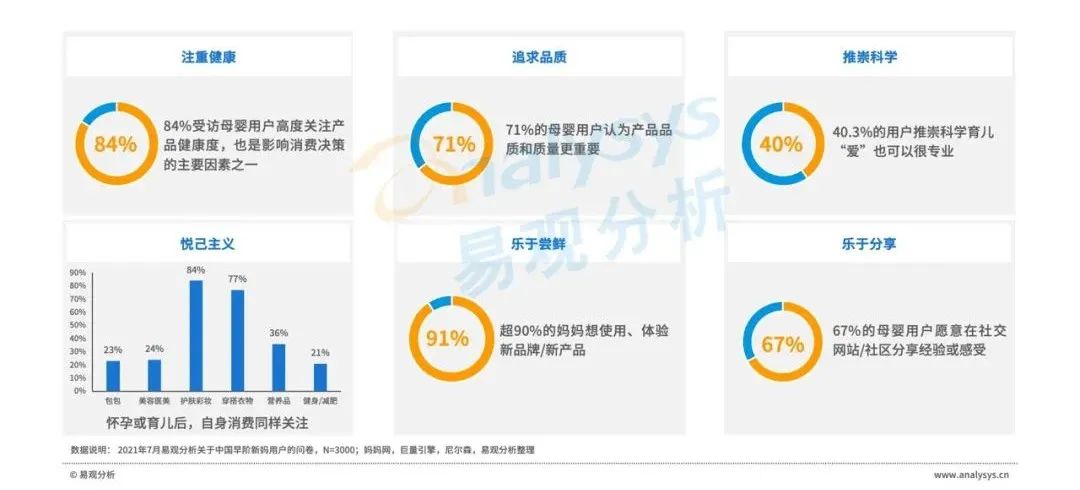

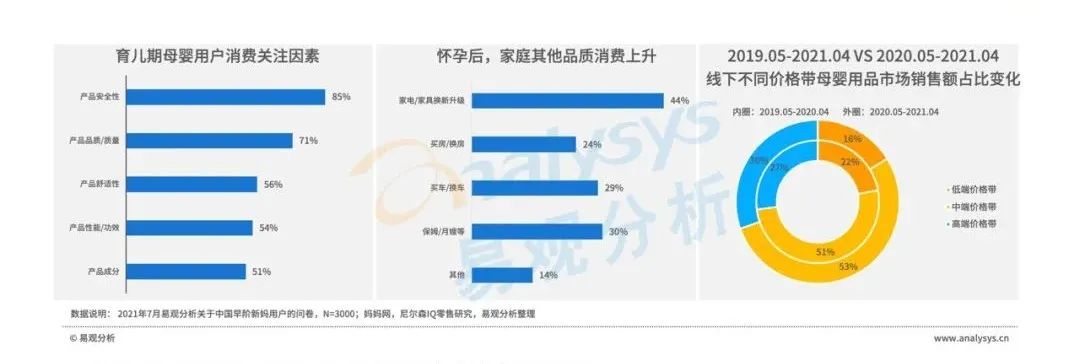

新品質:注重產品安全性和質量,懷孕后家庭生活品質齊上升

無論是懷孕期,還是育兒期,產品安全性、品質/質量都成為母嬰用戶消費最關注因素。此外,產品成分及性能和功效,也成為母嬰用戶消費重點關注因素。

與此同時,家庭品質消費升級,家電/家具換新、買房/換房、買車/換車的母嬰用戶不在少數。

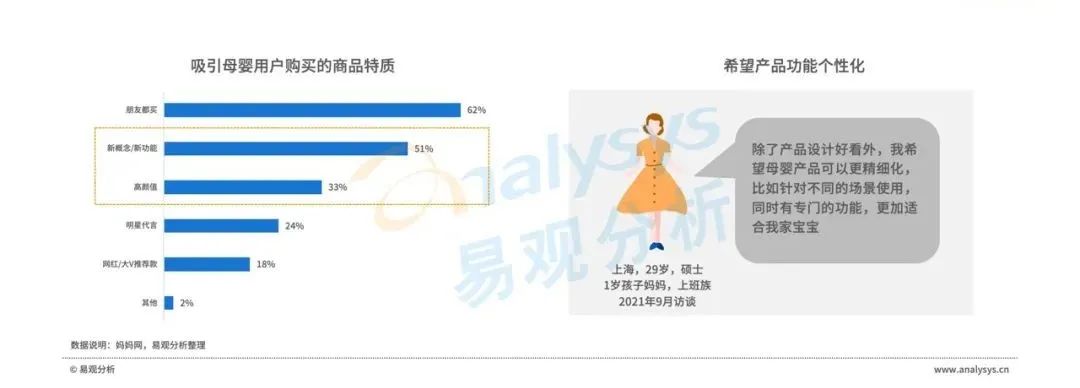

新個性:從標品到個性化,追求更適合寶寶的產品功能

新生代媽媽更喜歡個性化、精細化商品,更愿意購買具有新概念/新功能及高顏值產品。根據訪談,不少90后、95后媽媽希望母嬰產品功能更加精細、個性,更加適合寶寶。

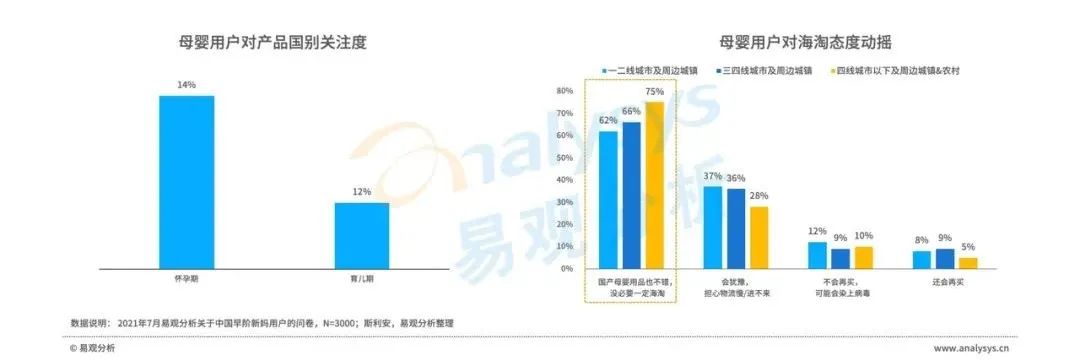

新國貨:從“失去的十年”到“國貨重新崛起”

新生代母嬰用戶在消費時,對產品國別關注度顯著降低。一方面有近2年國外疫情未穩的影響,但更重要是因為國產母嬰用品在產品質量、品質上的顯著提升,國產用品性價比更高,也是不少母嬰用戶選擇國產產品的重要原因。

新渠道:中國母嬰用戶資訊獲取渠道多樣化,消費觸點多樣

中國母嬰用戶獲得資訊渠道多樣化,線上母嬰APP、微信公眾號、抖音、快手等短視頻平臺占比居前。線上消費渠道多樣,根據調研,線上消費人群占比達77%,消費觸點多樣化,促進線上消費占比提升。綜合電商平臺依然是母嬰用戶線上消費居首的渠道,小紅書、直播、抖音/快手等新型消費渠道不容忽視。

新理性:中國母嬰用戶沖動消費程度較低,消費態度越發理性

受益于多種渠道獲得資訊等,中國母嬰用戶購物較為審慎,購物前貨比三家,沖動消費程度較低。廣告對母嬰用戶購物有促進作用,但硬廣等的促進作用正在降低,約62%調研用戶表示廣告對促進消費一般或不符合。