易觀分析:

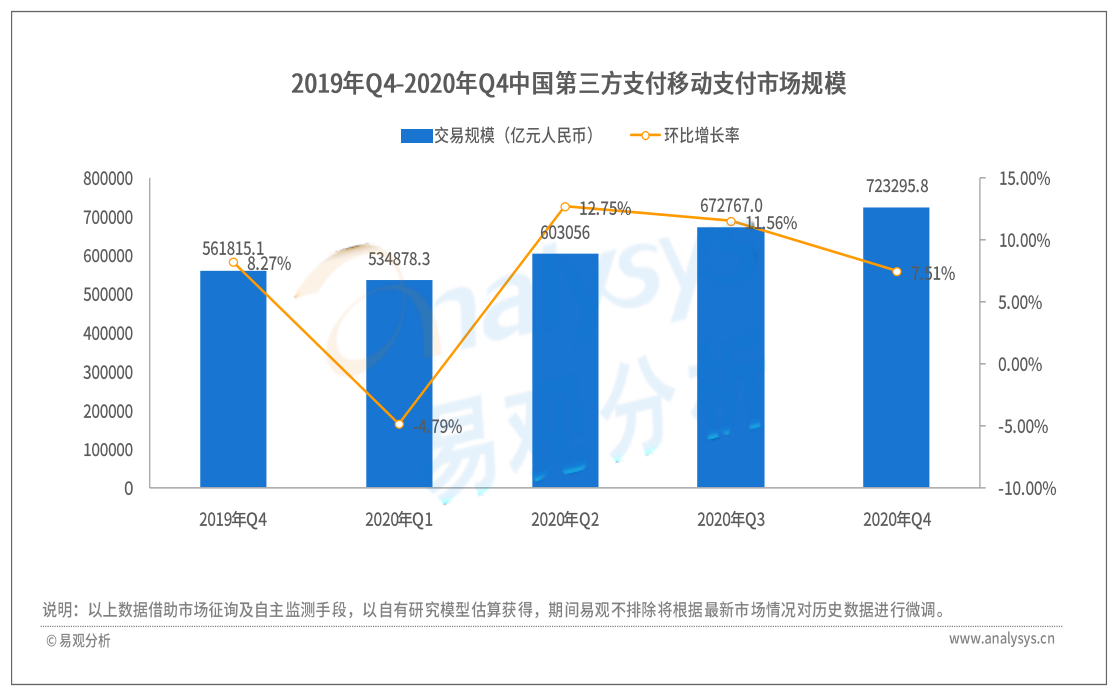

2020年第4季度,我國移動支付業務量持續快速增長。其中,占據主導地位的銀行移動支付業務金額為118.43萬億元人民幣。根據易觀分析發布的《中國第三方支付移動支付市場季度監測報告2020年第4季度》數據顯示,作為我國移動支付業務重要補充力量的第三方移動支付[1]2020年第4季度市場交易規模達72.33萬億元人民幣,環比增長7.51%。

圖1-1 中國第三方支付移動支付市場交易規模

易觀分析認為,2020年第4季度,消費復蘇態勢好于預期,在新型消費模式快速增長等因素的作用下,2020第4季度第三方移動支付行業發展向好的勢頭進一步鞏固,交易規模及增幅均保持穩步增長。

2020年第4季度,線下實體店消費強勁反彈,掃碼支付市場加快發展。統計顯示,2020年第4季度,支付機構線下交易場景持續發力,整個線下掃碼市場的交易規模高達11.25萬億,環比增長10.73%。

圖1-2 線下掃碼市場交易規模

2020年第4季度,伴隨著“雙11”、“雙12”等促銷活動時間線的拉長及直播、短視頻等營銷模式加持,2020年第4季度,中國網絡零售B2C市場交易規模為2.18萬億元人民幣,同比增長18.9%。在電商促銷季的帶動下,2020年第4季度,第三方支付行業消費類交易規模呈現報復性增長。

金融類交易方面,在一系列利好政策的影響下,資本市場迎來跨年行情,“股民”、“基民”跑步入場,居民理財“搬家”,偏股型基金總市值創新高。2020年第4季度第三方支付行業金融類交易規模實現了高速增長。

易觀分析認為,支付產業數字化發展方興未艾,第三方支付機構基于對支付產品創新趨勢的敏銳嗅覺,鎖定垂直細分領域,發揮資源稟賦優勢,全維度賦能中小微商戶數字化轉型。隨著新基建推動產業互聯網的高速發展,政府對線上化、數字化的需求提升,To G端尤其是智慧政務業務發展將迎來新的突破。

值得注意的是,2020年第4季度,外資機構PayPal 已基本完成對國付寶100%控股、央行持續加碼數字貨幣研發試點,行業競爭加劇。

2020年第4季度,中國第三方移動支付整體市場格局保持穩定,匯聚科技勢能,助力實體經濟發展。

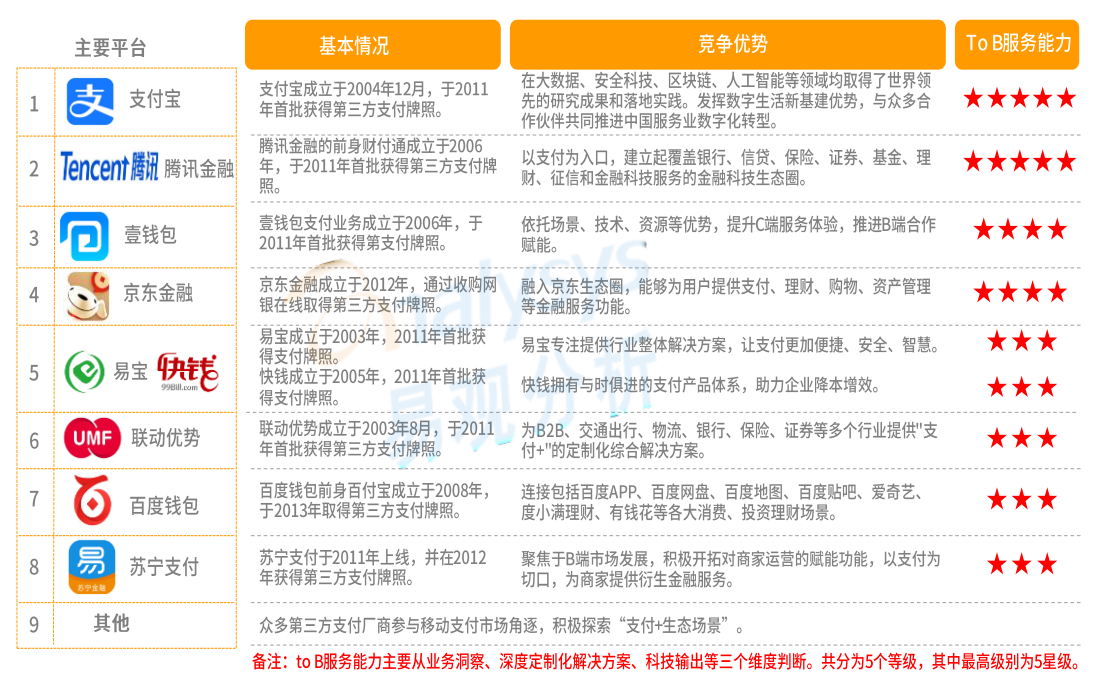

圖1-3 中國第三方支付移動支付市場格局

2020年第4季度,支付寶首次以數字生活開放平臺身份參加“雙11”,上線“城市生活主會場”,聯動200+城市,覆蓋“吃喝玩樂行”都市生活消費場景,協同阿里生態,賦能線下商家數字化轉型,加速后疫情時代消費復蘇,消費類交易規模顯著增長。

2020年第4季度,騰訊音樂及視頻會員對數字內容服務需求強勁,游戲虛擬道具銷售火熱推動騰訊金融線上消費類交易規模迅猛增長。金融交易方面,商業支付及理財服務因交易量和單筆金額增加而帶來的整體交易規模增長明顯。

2020年第4季度,壹錢包市場份額為1.16%,排名第3位,壹錢包繼續依托場景、技術、資源等優勢,提升C端服務體驗,推進B端合作賦能。截至2020年12月末,壹錢包已為超3.23億個人用戶提供理財、購物、支付、積分等金融和消費服務,同時,為213萬B端客戶提供支付和客戶忠誠度管理等行業解決方案。

2020年第4季度,易寶與快錢并列第5,市場份額均為0.50%左右。蘇寧支付市場份額為0.28%,市場排名第8位。

2020年第4季度,蘇寧支付重點賦能智慧城市發展,積極助力城市綠色出行,深耕場景服務。一方面重點挖掘和布局出行領域,結合“雙11”大促節點,通過多種營銷玩法,打通線上線下多渠道,提高用戶參與度;另一方面,在長三角區域持續運營公共出行移動支付使用場景,通過最低一分錢乘車等活動,持續打造蘇寧支付品牌影響力,助力智慧城市建設。

欲了解移動支付更多內容,請關注易觀分析官方微信或致4006-010-230/4006-010-231。

[1]第三方移動支付是指不包含銀行等金融機構,特指獲得對應展業牌照的獨立機構處理的涵蓋用戶通過手機、平板電腦等移動終端,借助3G、4G、WIFI等移動網絡實現的wap、web等網站、APP客戶端等在線完成的支付行為,既包括購買商品和服務所支付的資金,也包括生活服務繳費、轉賬、信用卡還款等支付活動。