易觀分析:

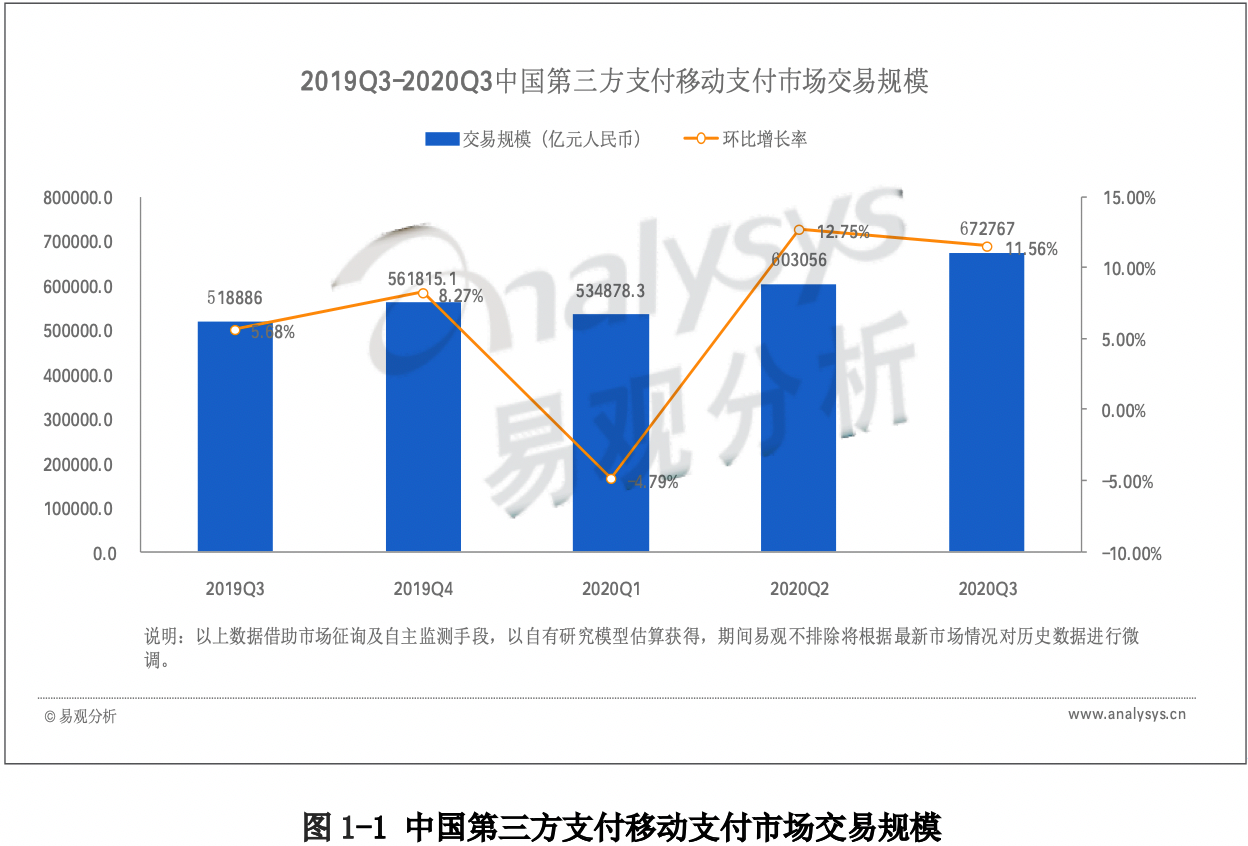

我國移動支付市場包含銀行與第三方移動支付兩類核心參與方,2020年第3季度,銀行共處理移動支付業務金額116.74萬億元,占據主導地位。第三方移動支付[1]作為市場的重要補充力量,根據易觀分析發布的《中國第三方支付移動支付市場季度監測報告2020年第3季度》數據顯示,2020年第3季度市場交易規模達67.27萬億元人民幣,環比增長11.56%。

易觀分析認為,2020年第3季度,隨著居民消費意愿回暖,基本生活需求總體恢復,2020第3季度第三方移動支付行業整體交易規模及增幅均回歸正常化,符合預期。

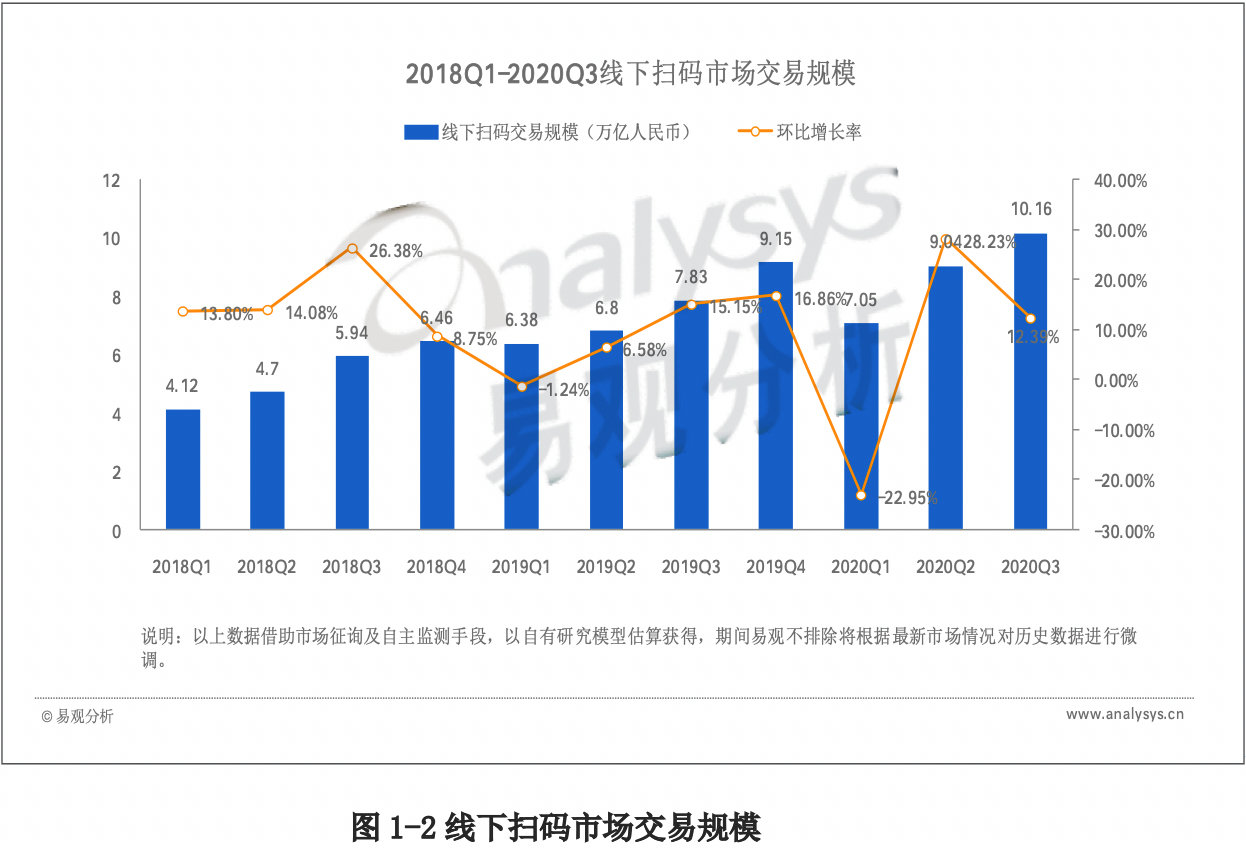

2020年第3季度,國家接連出臺政策支持實體經濟、夜經濟生態下電影、旅游、酒店、餐飲、文藝演出等線下消費場所相繼恢復正常經營,直接帶動了線下掃碼市場的強力復蘇。統計顯示,2020年第3季度,支付機構的線下交易場景保持良好發展態勢,整個線下掃碼市場的交易規模突破10萬億元大關,高達10.16萬億,環比增長12.39%。

同時,以直播電商為代表性的新業態加速滲透,極大的提振了線上消費市場。2020年第3季度整體上各大平臺的促銷力度都相對有限,但也有“818大促”、“99大促”等各促銷活動貫穿其中,各大平臺紛紛利用這段相對平靜的時間基于自身的情況苦練內功,增強業務的厚度。

2020年第3季度,中國網絡零售B2C市場的交易規模為1.87萬億元人民幣,同比增長20.1%。網絡零售的強勁復蘇為支付機構線上消費類交易的攀升注入了強大的勢能,線上線下零售協同發力,助力創收能力最強的消費類交易規模占比持續提升,有效改善支付機構經營狀況。

金融類交易方面,受資管新規延期、證監會深化資本市場改革、金融對外開放、4家理財子公司及2家消費金融公司等市場主體核準成立等利好政策的影響,2020年第3季度金融類交易支付實現較快發展。

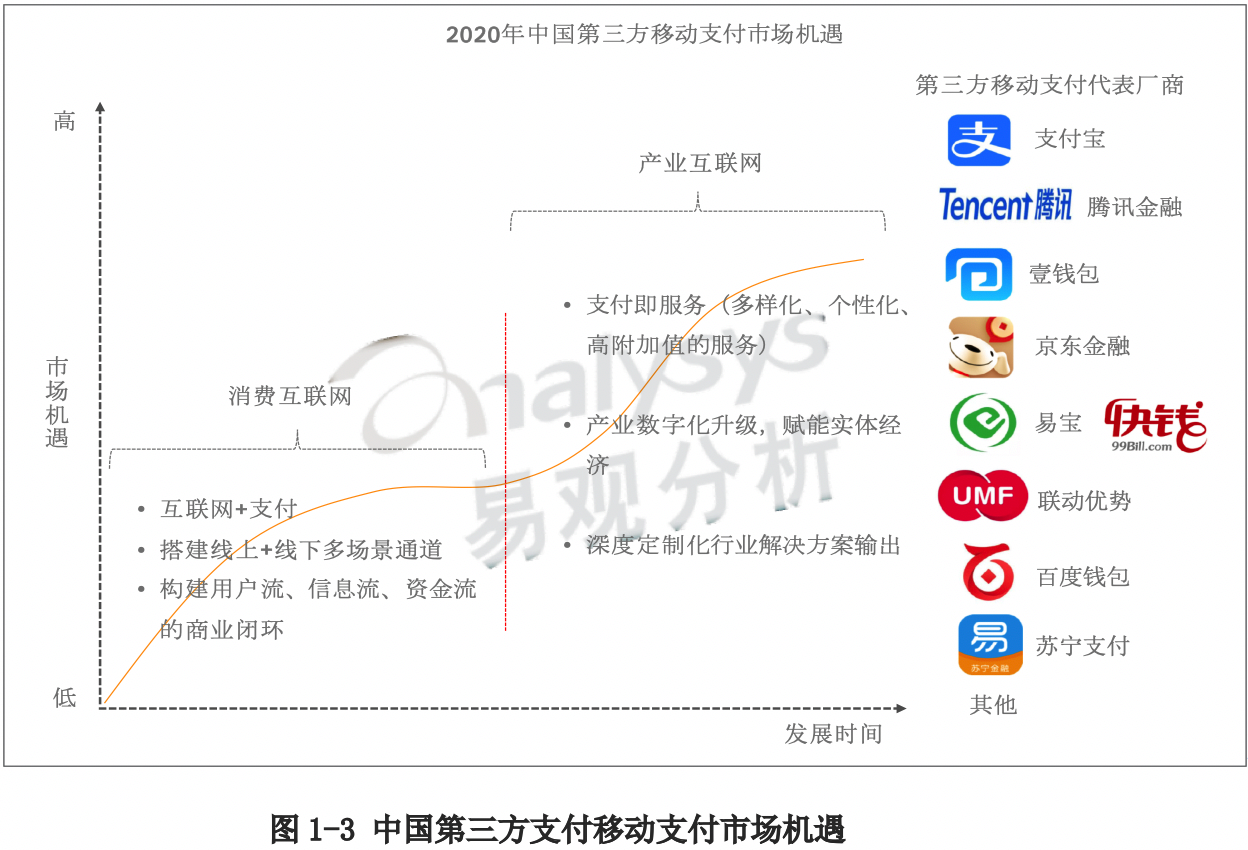

易觀分析認為,企業數字化轉型進入新階段,數字化、智能化升級成為中小微企業的必然選擇和發展趨勢。商業銀行、互聯網平臺都參與到為中小微企業數字化賦能的浪潮中來。支付機構對B端運營中的難點、痛點有深度的理解,具有天然探索B端服務的優勢,各家支付機構基于各自資源稟賦,已將B端服務作為業務重點。

值得注意的是,互聯網公司收購第三方支付牌照的步伐加快,2020年第3季度,字節跳動、攜程分別通過收購合眾支付、東方匯融獲得支付牌照,攜程、字節跳動的入局勢必會帶來全新的競爭。

2020年第3季度,中國第三方移動支付整體市場格局基本穩定,各市場主體活力迸發。

2020年第3季度,支付寶推出“717 生活狂歡節”,以電子消費券為手段提振實體經濟,另外為備戰今年“雙11”,支付寶平臺與線下百萬本地生活商家聯動,面向中國線下大小商家的全國性營銷活動等輸出數字商業服務能力,提升商家觸達同時也實現了支付寶自身消費類交易的增長。

騰訊金融得益于線下消費交易滲透率的上升,以及市場內游戲付費和音視頻數字內容服務會員數的增長,騰訊金融線上消費類支付保持良性增長態勢。金融交易方面,基于理財平臺業務的持續擴張,騰訊金融類支付交易額同比增長較快。

2020年第3季度,壹錢包與京東金融分居行業3、4名,易寶與快錢并列第五,排名6-8位的依次是聯動優勢、百度錢包、蘇寧支付。

2020年第3季度,壹錢包市場份額有所上升,為1.15%,排名第三位,其在深耕內部金融場景的同時,注重拓展航空、線下商戶、零售、商旅等外部場景,效能持續釋放。

2020年第3季度易寶支付交易規模保持穩定,在企業數字化賦能領域持續聚焦與投入,推動零售、電力、政務等傳統行業數字化轉型。

隨著零售業回暖,易寶支付陸續推出針對零售小店服務的平臺,基于大數據運營為商家提供經營分析、訂單管理、營銷增值等店鋪經營服務,助力商家提升交易;航旅旅游領域易寶支付持續深耕包含航空、鐵路、OTA平臺、旅行社、景區、酒店、租車的大出行生態,為合作伙伴提供支付解決方案及數字化衍生服務;同時易寶支付持續部署智能風控系統,不斷加強業務風險防控能力。

2020年第3季度在疫情影響背景下,蘇寧支付通過兩方面努力保持交易規模穩定。一方面,挖掘支付機構連接線上線下的數字化服務潛力,結合818大促,線上與易購聯合推廣最高24期分期免息活動,通過強化線下商超、小店區域運營,營銷玩法及會員深度營銷等方面,提高單店產出。另一方面,蘇寧支付公共出行領域再添新城,上線多地公交項目,移動支付使用場景持續拓寬。

欲了解移動支付更多內容,請關注易觀分析官方微信或致電客4006-010-230/4006-010-231。

[1]第三方移動支付是指不包含銀行等金融機構,特指獲得對應展業牌照的獨立機構處理的涵蓋用戶通過手機、平板電腦等移動終端,借助3G、4G、WIFI等移動網絡實現的wap、web等網站、APP客戶端等在線完成的支付行為,既包括購買商品和服務所支付的資金,也包括生活服務繳費、轉賬、信用卡還款等支付活動。