互聯(lián)網(wǎng)支付行業(yè)數(shù)字化進程分析——易觀分析:2020年第2季度中國第三方支付互聯(lián)網(wǎng)支付市場交易規(guī)模達59508.1億元人民幣

易觀分析:

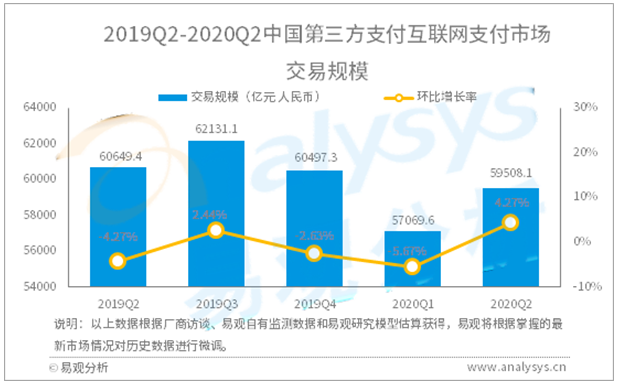

根據(jù)易觀分析近期發(fā)布的 《中國第三方支付互聯(lián)網(wǎng)支付市場季度監(jiān)測報告2020年第2季度》數(shù)據(jù)顯示,2020年第2季度中國第三方支付互聯(lián)網(wǎng)支付市場交易規(guī)模為59508.1億元人民幣,環(huán)比升高4.27%。

圖1-1 中國第三方支付互聯(lián)網(wǎng)支付市場交易規(guī)模

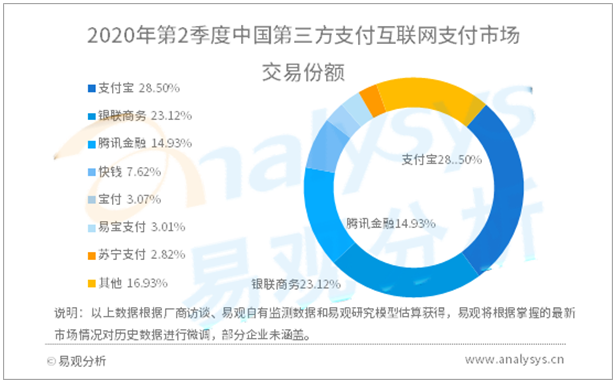

第三方互聯(lián)網(wǎng)支付市場競爭格局仍然延續(xù)上季度排名,支付寶以28.50%繼續(xù)保持互聯(lián)網(wǎng)支付市場第一名,銀聯(lián)支付保持行業(yè)第二的位置,市場占有率達到了23.12%;騰訊金融以14.93%的市場占有率位列第三,前三家機構共占據(jù)互聯(lián)網(wǎng)支付行業(yè)交易份額的66.55%。

圖1-2 中國第三方支付互聯(lián)網(wǎng)支付市場交易份額

易觀分析認為,2020年第二季度,居民在一季度被抑制的多種消費需求開始逐漸復蘇。清明、五一、端午等一系列節(jié)假日的到來也進一步激發(fā)了居民的消費欲望。酒店、KTV等行業(yè)的居民消費開始逐漸回暖,網(wǎng)絡零售B2C電商在2季度的同比、環(huán)比增長率均實現(xiàn)了正向增長。網(wǎng)絡借貸、消費金融等互金類業(yè)務的相關需求也隨著居民消費的恢復而開始增加。

相較于一季度,航旅、電商、互金等互聯(lián)網(wǎng)支付傳統(tǒng)支柱行業(yè)的交易情況在2季度均出現(xiàn)了不同程度的回暖。其中,得益于各大電商平臺的年中大促和各地政府消費券的刺激,電商零售成為2季度交易規(guī)模增長最為明顯的行業(yè),整體交易金額的增速超過35%。易觀分析預計,隨著疫情的進一步穩(wěn)定和疫苗研發(fā)的逐步推進,未來互聯(lián)網(wǎng)支付行業(yè)整體的交易規(guī)模將逐漸回歸到正常的增長軌道。

2季度,支付寶迎來了電商行業(yè)的年中旺季,而除了傳統(tǒng)的B2C零售電商之外,同屬于阿里巴巴集團旗下的飛豬也積極利用618的時間節(jié)點進行了一系列的促銷推廣活動,努力推動航旅、酒店等行業(yè)的業(yè)務復蘇;金融交易方面,二季度A股良好的增長態(tài)勢也直接激發(fā)了居民對于股票、基金等投資理財產(chǎn)品的購買熱情,使得支付寶的金融類交易在2季度同樣表現(xiàn)出色。

隨著居民各類消費行為的逐漸恢復,加上騰訊自身在游戲、數(shù)字內(nèi)容、企業(yè)服務、金融等業(yè)務板塊的強勢表現(xiàn),騰訊金融2季度在互聯(lián)網(wǎng)支付的整體交易規(guī)模和交易筆數(shù)也都呈現(xiàn)出了正向增長的態(tài)勢。

二季度全國網(wǎng)絡零售發(fā)展指數(shù)增長強勁,寶付抓住后疫情時代,零售業(yè)商戶亟需實現(xiàn)“線上+線下”聯(lián)動協(xié)同的轉型升級需求,通過新零售行業(yè)解決方案將用戶、產(chǎn)品、服務、營銷、渠道、物流等數(shù)據(jù)打通,有效的帶動了在新零售、物流等行業(yè)交易規(guī)模的穩(wěn)定增長。

欲了解第三方支付互聯(lián)網(wǎng)支付市場更多內(nèi)容,請關注易觀官方微信或致電客服4006-010-230/4006-010-231。