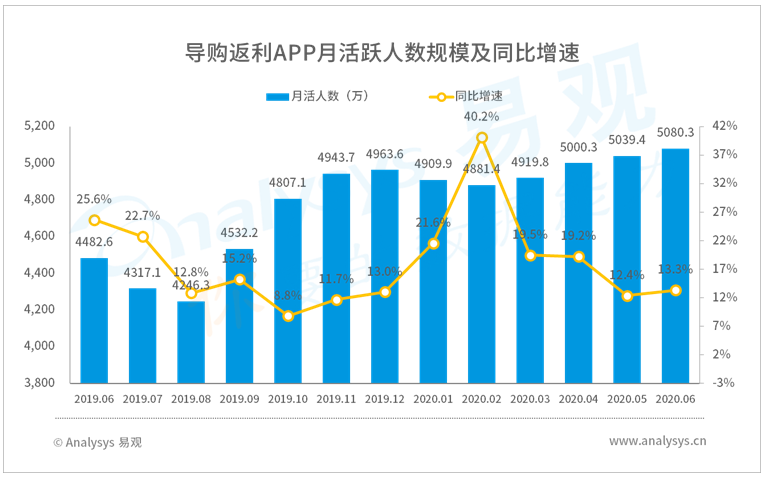

疫情的到來讓越來越多人的消費觀念發生了改變,人們無論收入是否受到巨大影響,都紛紛對未來謹慎起來,在消費上更加理性、克制,省錢與攢錢也變得更深入人心。疫情之后,淘寶特價版、拼多多等主打低價的平臺逐漸成為消費者的新寵。與此同時,另外一類可以幫助消費者省錢的移動應用也迎來了用戶的快速增長,即線上導購平臺。易觀千帆數據顯示,疫情爆發以來,線上導購返利平臺的APP活躍用戶取得了明顯的增長,到今年6月月活規模達到了歷史新高的5080.3萬,同比去年6月上漲了13.3%。

線上導購本質上是流量分發中介,通過整合各類優惠信息或生產內容進行營銷吸引流量,然后通過鏈接跳轉、平臺內嵌等方式將用戶引導至其他電商平臺完成消費。導購服務主體主要的盈利方式為向品牌商、電商平臺等收取傭金,或者是基于平臺流量進行廣告變現。近來,短視頻、直播帶貨的興起更是帶動了線上導購的進一步發展,豐富了導購的內容形式,更強的娛樂性與互動性也使得更多用戶得以接受導購服務。近日,易觀分析發布了關于《2020年中國線上導購生態圖譜》的專題分析內容,對線上導購領域的發展進行了綜合梳理,分析總結了線上導購的產業鏈特點、核心主體、核心價值、升級路徑以及導購生態的服務供應商體系。

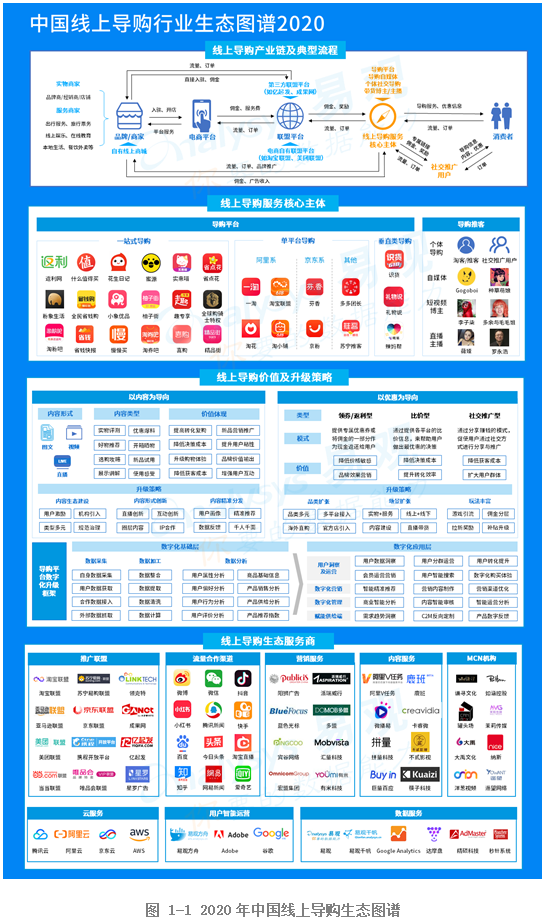

線上導購生態圖譜

本圖譜將從線上導購產業鏈及典型流程、核心主體、價值及升級策略和生態服務供應商四個部分說明國內線上導購領域的產業模式、競爭格局及市場現狀等。

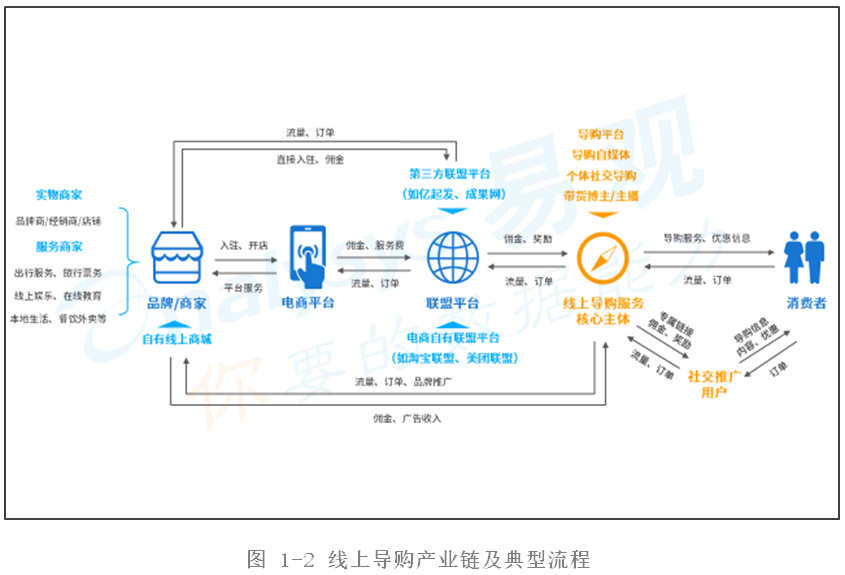

1、線上導購產業鏈及典型流程

線上導購的產業鏈主要分為品牌及商家、電商平臺、聯盟平臺、導購服務核心主體、社交推廣用戶以及消費者等環節。

其中,品牌及商家既包括實物型的品牌與店鋪,也包括各類線上線下的服務商家,如餐飲外賣、旅游出行、娛樂教育等服務。品牌與商家一般通過入駐電商平臺來開展線上業務,包括綜合型電商平臺以及外賣、旅游、本地服務等垂直類電商平臺,而各平臺為其提供相應的服務。但是也有部分品牌通過打造自有線上商城來直接面向消費者,比如Nike、華為、蘋果等品牌官方線上商城。

聯盟平臺主要是各推廣聯盟旗下負責進行導購鏈接集中分發的平臺,他們通過集合各類導購平臺或其他導購流量入口來組成聯盟,幫助電商、品牌商等實現信息推廣與導購服務,并按照相應的實際推廣效果向導購方支付相關的傭金和費用。商家及品牌通過入駐聯盟平臺來進行導購信息的推廣以及導購商品鏈接的分發。

導購主體主要是直接面向消費者提供導購服務的參與方,他們通常作為媒體資源方或流量入口,與聯盟平臺進行合作,通過接入聯盟平臺,獲取相關的推廣鏈接來向用戶進行推廣,實現導購并與聯盟平臺進行傭金的結算。此外,導購主體也可以直接與商家及品牌進行合作,為其提供導購及營銷服務,并且收取傭金或廣告費用。導購主體的類型包括擁有網站、APP等自有渠道的各類導購平臺,也包括在其他流量渠道進行導購的參與者,比如淘客、導購自媒體、短視頻帶貨博主、直播帶貨主播等。

消費者一般被導購內容或優惠信息吸引而通過導購主體來進行消費,同時消費者也可以成為一些導購平臺的社交推廣用戶,通過推廣商品信息來賺取傭金,這也是目前很多社交導購電商常見的模式。

2、線上導購服務核心主體

線上導購的核心主體由直接面向消費者提供導購服務的導購平臺與導購推客組成,導購平臺一般擁有自有的流量入口,他們將大量的導購信息集中在自己的平臺上,來為消費者提供導購服務。導購平臺可以分為一站式導購、單平臺型導購和品類垂直型導購三類。一站式導購平臺主要是指集合了各品類與各電商平臺的商品及服務信息的導購平臺,他們作為獨立的導購應用,與多個平臺及品牌商進行合作并為其導入訂單與流量,能夠為用戶提供全品類全場景的消費導購服務。比如返利網,自2006年成立以來便專注于為消費者提供高效的導購返利服務,伴隨著電商的發展而共同成長,從最早的當當網開始,到目前已經與淘寶、天貓、京東、蘇寧易購、唯品會、考拉海購、拼多多等幾乎所有的主流電商達成合作,同時在近兩年加速完成了本地生活的場景打通,從外賣、票務、旅游到出行全方位覆蓋,致力于為用戶提供全場景的返利服務,成為網購達人消費決策的第一入口。

單平臺型導購主要為各電商平臺體系下的導購平臺,只服務于其特定的電商體系。比如阿里系下就擁有淘寶聯盟、一淘、淘花及淘小鋪等幾大導購APP,其中淘寶聯盟作為聯盟平臺官方APP,在為職業推客提供導購鏈接分發服務的同時也直接為消費者提供導購服務。一淘是優惠返利型的導購平臺,淘花與淘小鋪則是“自購省錢、分享賺錢”的社交型導購平臺,主要面向下沉市場。幾大平臺雖然定位與模式略有不同,但都是基于淘系生態來為消費者提供導購服務。品類垂直型導購平臺則是專注于某一品類或領域的導購平臺,比如專注于運動鞋服等潮流產品的導購平臺識貨APP。

除了擁有自有網站或APP的導購平臺之外,以淘寶客、導購自媒體、博主主播等為代表的導購推客也是線上導購的重要力量,他們一般沒有自有的流量渠道,而是依托于其他線上流量平臺來進行導購信息的分發與推廣。其中,個體導購主要是指以淘客為代表的職業線上導購以及各社交電商平臺上專注于分享與推廣的全職或兼職用戶,他們都以賺取傭金為目標。導購自媒體則是通過社交媒體、內容社區等渠道進行內容分發實現導購引流的各類博主,導購是他們進行流量變現的方式。短視頻博主與直播博主也是如此,通過短視頻與直播帶貨來為商家及品牌引流,收取相應的服務費用及傭金。疫情后,直播電商迎來爆發式的發展,各媒體平臺紛紛入局,對于還未建立完善的自有電商體系的平臺來說,導購是他們布局直播電商最主要的方式之一。

3、線上導購價值及升級策略

線上導購主要通過以內容為導向和以優惠為導向兩種方式來吸引用戶實現導購,不同的方式對于平臺與消費者的價值體現各有不同,相應的升級策略也存在差異。但是,不同的平臺都在通過數字化升級來提升運行效率,實現精細化的管理與運營。

內容是導購服務的重要載體,也是吸引用戶的主要方式。對于導購平臺來說,優質準確的導購內容能幫助提升轉化效率、提升用戶粘性、降低獲客成本等。對于消費者來說,精準有效的內容能降低用戶的決策成本、升級用戶的購物體驗。從內容形式上來看,導購內容從最開始的圖文時代到如今的以視頻為主,一直在隨著媒體內容的創新而不斷變化升級。導購內容的類型也呈現出多元化的趨勢,除了優惠好價爆料之外,各平臺的測評、試用、開箱、攻略、展示等類型的內容越來越豐富。

目前,以內容為核心的導購平臺實際上并不多,主要包括什么值得買、識貨等少數幾個平臺,但是在依托于其他流量平臺或社交平臺的導購推客的模式中,內容導購已經成為最主要的方式之一,短視頻、直播等內容形式的導購與營銷正成為線上消費增長的新動力。除此之外,以內容為導向也正成為許多優惠型導購平臺發展的重要戰略。隨著價格優惠類的導購模式對用戶的吸引力逐漸降低,擁有社區屬性、用戶參與度較高的內容導購更具有優勢,因此許多優惠型的導購平臺紛紛推出了內容板塊,并且布局短視頻與直播,比如返利APP推出了發現好物內容專區,并且投入2億元打造“會買俠”原創扶持計劃,激勵更多的用戶產出深度優質內容。

各導購平臺在內容的升級上主要圍繞三個主題,首先是內容生態建設,通過合理的激勵機制來吸引UGC和PGC的內容生產者入駐并且建設規范的生態環境是平臺布局的關鍵。其次,內容形式的創新也是吸引用戶的重要環節,視頻直播形式的創新、內容互動性娛樂性的提升、針對年輕圈層的個性化內容等是升級的重要方向。此外,基于用戶畫像的內容精準分發也將是各平臺升級的重點。

以優惠為導向的導購方式主要分為三類,返利/領券型、比價型與社交導購型。返利/領券型是指導購平臺給消費者提供專屬的優惠券或者將所得傭金的一部分作為現金返利返還給用戶,來讓用戶能獲得更多實惠,這使得平臺能吸引更多對于價格敏感的用戶。以這類方式為主的導購平臺包括返利網、全民省錢購、淘券吧等。比價型是指平臺通過提供各平臺的比價信息,來幫助用戶做出最優惠的決策。這有利于降低用戶的決策成本,也有利于提升用戶的轉化效率,典型的平臺包括慢慢買、省錢快報等。而社交推廣型則是通過分享賺傭金的模式,促進用戶通過社交方式進行分享與推廣,來低成本地實現裂變,擴大用戶群體,同時還給了普通用戶賺取傭金的機會。目前,很多社交導購平臺都通過類似的模式實現了用戶的快速增長,比如花生日記、實惠喵、粉象生活等。但是,大多數平臺并不局限于某一類的優惠引導方式,而是多種模式并存,比如慢慢買主打比價,但也提供領券優惠購買的導購功能。又比如蜜源、實惠喵等平臺既提供分享賺錢的機制,也使得自購用戶能夠通過商家現金返利和專項優惠券來實現省錢。

以優惠為導向的導購平臺主要在品類擴張、場景擴張及社交玩法三個方面進行升級。引入更多的品類、接入更多的平臺與品牌、囊括更豐富的消費場景是導購平臺進行擴張的重要方式。除此之外,通過游戲引流、拉新獎勵、推廣分傭等社交玩法來持續拉新促活也是各平臺升級的重要手段。以社交電商導購平臺蜜源為例,2017年成立上線的蜜源APP依托社交分享的發展模式,短短3年注冊用戶突破2000萬,2019年度GMV達到269億元。近日,蜜源宣布進行戰略升級,便是在全渠道、供應鏈、內容場景等方向發力,推出無人便利倉布局新零售領域,實現線上線下的流量互通,同時通過連接更多的優質供應鏈資源,豐富平臺的產品,并且正式布局直播MCN,升級內容直播板塊來豐富平臺的內容生態,致力于打造線上消費全品類覆蓋的社交電商內容導購平臺。

此外,對于導購平臺來說,大數據時代來臨,提升用戶運營、平臺管理、內容推薦、企業管理等各方面的數字化水平也是尤為重要的。導購平臺數字化升級框架分為基礎層與應用層,基礎層包括數據采集、數據加工與數據分析,而在應用層面,基于基礎層的數據能力根據具體場景可以向消費者端、平臺運營端、企業管理端、供給端等多方進行輸出。在消費者端,數字化可助力精準的營銷分發與推薦匹配,同時可優化用戶的搜索體驗,有助于營銷效率與用戶轉化的提升。在平臺運營端,智能的內容審核、品類優化、商業分析等,可以助力內部運營效率的提升。在供給端,導購平臺可以借助數字能力來為零售商、品牌商以及電商等供給端客戶提供SaaS類的產品與服務,按需求提供價格趨勢分析、熱度分析、重點客群分析、用戶需求洞察等服務功能,幫助企業進行研發選品及推廣策略的制定,并根據市場實時調整,真正實現C2M反向定制,數字化賦能供給端。

4、線上導購生態服務商

線上導購的核心產業鏈較為簡單,主要模式是導購平臺接入聯盟平臺來進行分傭合作。但隨著短視頻與直播的發展,內容導購的形式變得越來越豐富,結合導購平臺衍生的展示廣告、效果營銷及內容營銷等業務的快速增長,導購生態的服務供應商體系逐漸壯大了起來。

推廣聯盟是各導購聯盟平臺的運營方,在除了導購鏈接的分發之外,推廣聯盟還是其他信息推廣需求的集中分發場所與媒體資源的集中場所。聯盟為信息推廣的供需雙方提供交易、技術與結算等服務,是線上導購產業鏈上十分重要的中間平臺。推廣聯盟可以分為各電商平臺自有聯盟和第三方聯盟兩類,自有聯盟主要針對自身體系內的商品與服務進行推廣,比如淘寶聯盟與攜程開放平臺等。而第三方聯盟平臺內接入的品牌與商家則比較多元,既有各大電商平臺的商家,也有許多品牌的自有商城。典型的第三方聯盟平臺包括億起發、領克特、成果網等。

流量合作渠道是導購主體進行推廣的渠道,不論是個體導購、自媒體等導購推客群體,還是導購平臺,都會將相應的導購信息與內容分發至各流量渠道,以達到更大程度的曝光并吸引更多的用戶。

營銷服務供應商主要為商家及品牌提供廣告代理、品牌廣告、效果廣告、內容營銷等廣告服務。導購平臺一般與營銷服務商進行合作,來對其代理的品牌提供廣告展示及內容營銷等服務。除此之外,營銷服務商也負責為品牌及商家提供廣告創意制作、廣告投放輔助、效果優化等一系列的管理工具,讓推廣與營銷更精準、更高效。

內容服務商主要包括兩類,一類是為平臺及品牌商家提供內容制作、內容創作工具服務的企業,比如商品頁展示視頻制作商不二視頻、內容創意工具提供商鹿班等。另一類為品牌方與內容導購方的對接平臺,為導購需求方與主播、博主等提供撮合服務,比如阿里V任務、拼量、巨量百應等平臺。MCN機構則主要為達人、主播、博主等內容導購創作者提供服務,幫助他們連接聯盟平臺以及供應商及品牌商客戶,協助完成商務溝通、合作談判、供應鏈管理等工作,并且為達人提供孵化、培訓、內容制作、管理、公關等支持。此外,還包括云服務、用戶智能運營、數據分析等服務的供應商,為線上導購的運營提供相應的支持服務。

線上導購行業未來展望

總的來看,在線導購行業經歷多年發展,整個核心產業鏈相對已經較為成熟,盈利模式清晰,很多導購平臺也已經基本實現盈利。但是導購平臺的發展仍面臨著多重挑戰,首先是各電商平臺近來紛紛進行巨額補貼,并且推出如淘寶特價版、京喜之類的主打低價的子品牌,使得很多價格敏感型用戶被分流,導致導購平臺用戶的增長受限。其次,電商平臺自身的內容化也限制著導購平臺的進一步發展。另外,其他內容平臺如小紅書、抖音、快手等已經形成了成熟的種草機制并且已經深入用戶心智,使得很多導購平臺在內容布局上難以有所突破。易觀分析認為,隨著電商分級、直播帶貨與營銷創新等行業發展的新趨勢使得導購平臺面臨的競爭環境越來越復雜,導購平臺如果想要保持足夠的競爭力,除了要在內容建設、場景與品類擴張等方面不斷進行升級之外,還要更加注重平臺運營的數字化,通過精細化的運營來為消費者提供更全面更優質的服務,同時結合用戶行為與需求的深度洞察來助力營銷,為品牌用戶提供更多的賦能價值。