隨著監管體系的持續完善,中國游戲產業的產品供應和市場需求在2019年繼續升級,從而在整體市場方面體現出較為明顯的增速回升。具體而言,2019年,中國游戲產業主要有幾大特征:移動游戲市場占比進一步提高,且市場規模增長率較2018年提升明顯;產品精品化特征愈加顯著,頭部產品研發成本及市場成績均有較大的提升;頭部廠商市場份額占比進一步擴大,市場競爭格局持續優化;IP游戲、國產游戲出海等細分市場繼續保持優于大盤的增長速度;5G商用預期推動云游戲、VR/AR游戲等創新形態市場快速發展。

同時,游戲產業作為市場規模最大的文化產業,擁有高增速、頭部化等特征的同時,還會緊隨技術和終端發展進行持續的革命性升級,擁有較高的成長和投資價值。而作為市場領先廠商和產業升級的主要推動者,主流上市游戲公司的2019年年報,既反映了2019年的市場發展情況,也為行業及市場預測未來產業發展提供了豐富的信息,是了解中國游戲產業及主流公司的發展情況的重要窗口。

20強游戲公司業績分化,世紀華通成A股營收第一游戲公司

營業收入是體現公司業務經營成果的核心指標之一,對于游戲公司而言,營業收入是其產品成績、市場競爭力和綜合實力的直接體現。

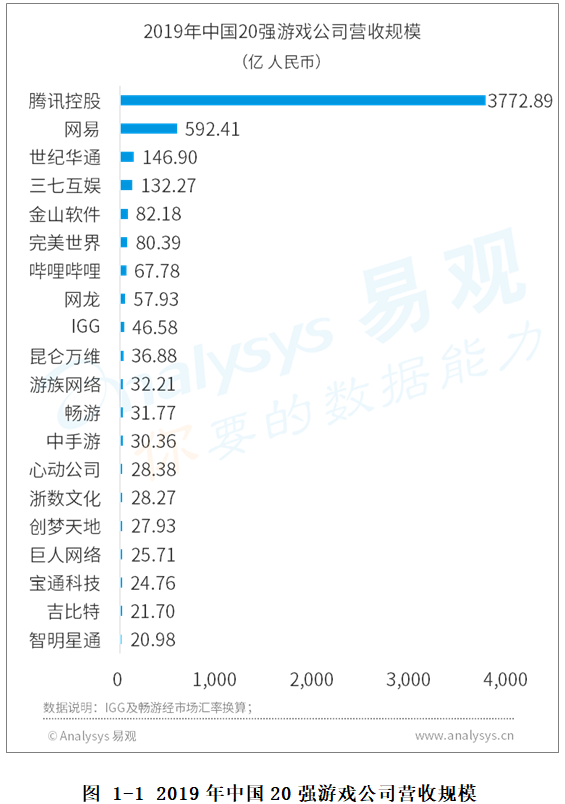

按上市公司2019年營業收入計,2019年中國20強游戲公司排名及其營收情況如下:

數據顯示,騰訊控股、網易、世紀華通、三七互娛、金山軟件是2019年營業收入最高的5家游戲公司。其中,騰訊控股作為全球最大的游戲公司之一,擁有豐富的全球流行游戲產品,同時也有豐富的其他業務,2019年,主要受益于旗下豐富的移動游戲業務,尤其是以《王者榮耀》為代表的國民游戲和以《PUBGMobile》為主的成功出海游戲,騰訊控股游戲業務營業收入為1147億元人民幣;網易作為第二大中國游戲公司,2019年的營業收入主要來源于長線游戲的穩定貢獻和以《夢幻西游三維版》為代表的新游戲;世紀華通是營業收入排名第三的中國游戲公司,也是A股上市的營業收入最大的游戲公司,旗下游戲業務主要以盛趣游戲和點點互動為主,擁有行業領先的游戲研發、發行和運營能力,大量的經典客戶端游戲和移動游戲,如《熱血傳奇》端游、《熱血傳奇手機版》等,均屬于市場頭部產品,同時,2019年發行的《熱血傳說》、《輻射避難所online》等新游戲亦貢獻了大量的收入;三七互娛是中國四家營業收入超過百億的游戲公司之一,依靠豐富的研發和發行經驗積累,其2019年國內移動游戲市場收入增長顯著;金山軟件游戲業務主要以西山居為主,是國內角色扮演游戲的領先研發商之一。

完美世界、嗶哩嗶哩、網龍、IGG、昆侖萬維則分列第六至第十,其中:完美世界擁有豐富的端游和移動游戲產品,以“完美世界”、“誅仙”等IP為主;嗶哩嗶哩是近年來成長最快的發行商之一,擁有豐富的游戲發行和聯運業務;網龍則是傳統優勢游戲公司,以“魔域”IP為主,2019年游戲業績主要得益于移動化的成功;IGG是以海外市場為主的主要團隊在國內的游戲公司;昆侖萬維游戲業務主要以GameArk(昆侖游戲)和閑徠互娛為主。

游族網絡、暢游、中手游、心動公司、浙數文化、創夢天地、巨人網絡、寶通科技、吉比特、智明星通分列其后。

頭部游戲公司的營業收入規模體現了游戲產業的重要性。從上述榜單可以看到,2019年,中國共擁有四家百億營收以上游戲公司,十三家三十億營收以上游戲公司,說明游戲產業已經成為最大的文化娛樂產業之一,直接帶動產業發展的同時,也通過IP開發與運營等方式為文學、影視等文化產業賦能,還對廣告、手機等關聯產業有明顯的促進作用。更為重要的是,隨著頭部游戲公司對出海業務的愈加重視,游戲已經成為國產文化及產品海外傳播的重要載體。

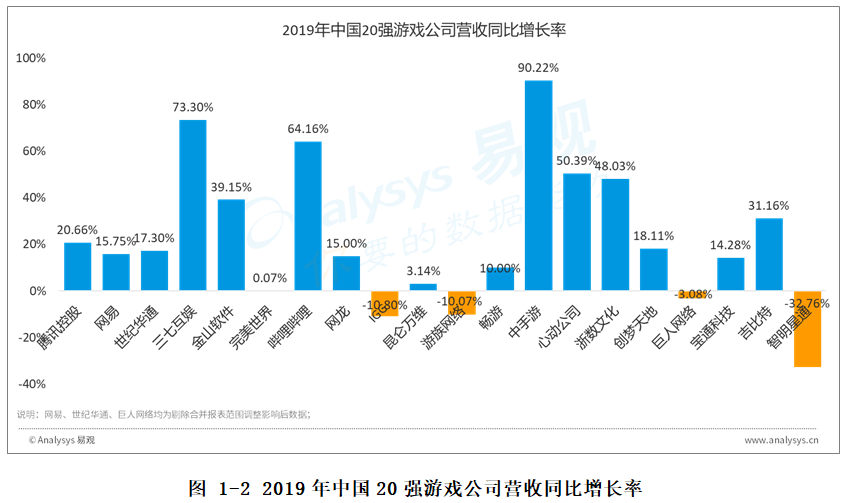

而從營業收入增長方面看,20強公司的情況典型地代表了游戲市場的發展情況:

在20強游戲公司中,大部分營收增長情況均優于市場,進一步強調了中國游戲產業的強者恒強特征:擁有更加豐富的資源儲備和產品能力的公司取得了更好的發展成績,而頭部公司強大的研發實力也將為市場帶來更多的精品產品。

同時,即使位列20強,營業收入陷入負增長的游戲公司也有四家。其中,IGG主要是由于長線產品逐漸接近生命周期晚期,而新產品暫未能接檔;游族網絡則主要是由于新發行產品不達預期及儲備產品未上線;巨人網絡則是因產品上線延后,且舊產品增長不足;智明星通亦是因為長線產品自然回落,而新產品未能接檔。這表明在20強游戲公司中擁有較為明顯的業績分化趨勢,即使同為頭部游戲公司,但也有部分公司由于產品原因未能實現增長,這也是整體游戲產業分化發展的體現之一。即,在游戲市場持續增長和精品化升級的過程中,擁有豐富的產品儲備和能力的廠商具備驅動業績增長的動能,但也有不少公司未能及時實現產品升級來維持業績增長。

不過,上述公司均已有較為明確的應對方案和一定的增長預期,但更多的非頭部游戲公司面臨的困難更大。這是目前中國游戲產業較為明顯的風險之一,在市場分化發展的過程中,游戲公司的綜合市場競爭力尤為重要,因為,領先型公司正在持續地以優于市場的增速發展,競爭力不足的公司逐漸遠離甚至退出主流市場的風險也在加劇。在此背景下,市場和行業對于游戲公司的競爭力認知不斷加深,更加認可擁有豐富的產品儲備、IP資源、優秀長線產品或突出的研發、發行和運營能力的綜合競爭力領先的公司。從另一個角度看,風險也帶來了機會,市場分化發展同時也意味著頭部公司市場份額的擴大,即綜合競爭力領先的游戲公司能夠在分化過程中獲益。也就是說,中國游戲產業目前存在的分化風險,同時也是重要的投資機會。

盈利能力優秀,多家游戲公司凈利潤超十億

凈利潤是公司經營效益的核心指標,對于游戲上市公司而言,歸母凈利潤能夠有效體現其公司及游戲業務的運營效益。

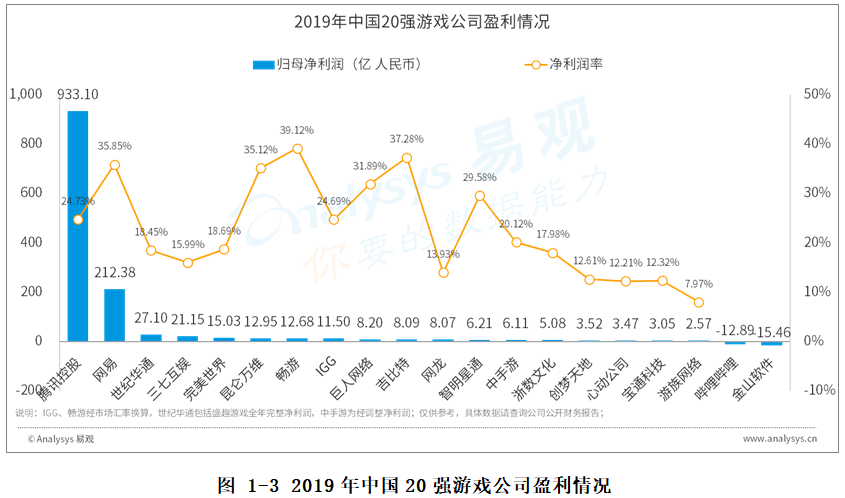

按上市公司2019年歸母凈利潤計,2019年中國20強游戲公司排名及其凈利潤情況如下:

凈利潤規模排名與營業收入規模排名基本一致,騰訊控股和網易占據頭兩名,而世紀華通以27.10億元(如不包含盛趣游戲全年完整凈利潤,則為22.85億元)的歸母凈利潤排名第三,同時也是A股歸母凈利潤最大的上市游戲公司。

首先,從整體上看,游戲行業的盈利能力明顯優于其他行業,例如,以整體法計算的A股全市場整體凈利潤率一般為10%左右,而20強游戲公司中,大部分凈利潤率均高于10%。一般而言,發行業務相對較少或產品結構較為集中的公司凈利潤率相對較高,如暢游、IGG、吉比特等,而綜合性較強的游戲公司凈利潤率相對較低,但是,其中以世紀華通、三七互娛、完美世界為代表的頭部綜合性公司凈利潤率亦能夠高于15%。

具體而言,每家上市公司的具體情況均有所不同。世紀華通、三七互娛、完美世界、游族網絡等公司凈利潤率低于20%,主要是由于對產品研發和發行的投入較大,該等投入有望在未來持續獲得兌現;嗶哩嗶哩錄得虧損主要是由于集團業務仍處于發展和推廣期;金山軟件錄得虧損主要是由于對獵豹移動進行減值撥備。

凈利潤率相對較高是游戲行業業務性質決定的,而與之相應的風險則是游戲產品作為文化創意產品的成績不確定性。因此,對于游戲公司而言,與短期凈利潤率相比,更重要的是長期的業績成長能力,通過產品及市場多元化持續挖掘自身資源和能力積累、通過加大產品研發投入提升游戲品質等方式,有效規避成績不確定性風險,從而持續兌現資源和能力,具體表現在游戲公司的財務報告方面,主要是海外市場收入、研發投入情況和資源儲備。

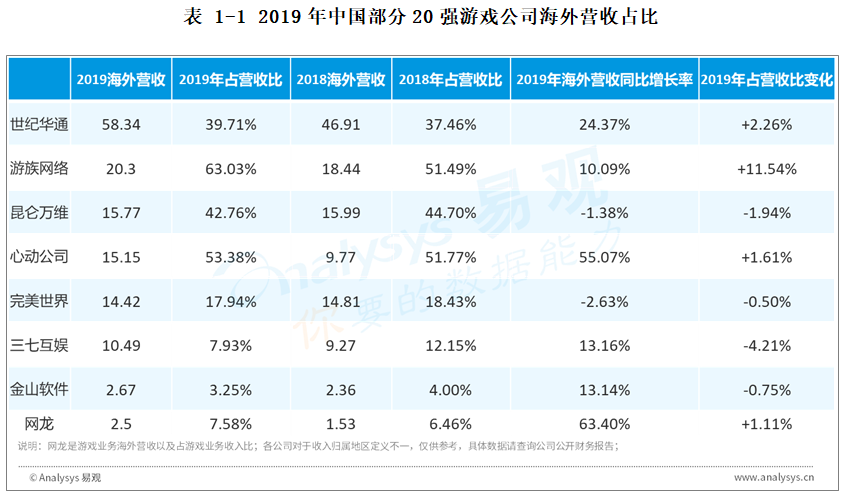

海外市場收入差距較大,世紀華通優勢明顯

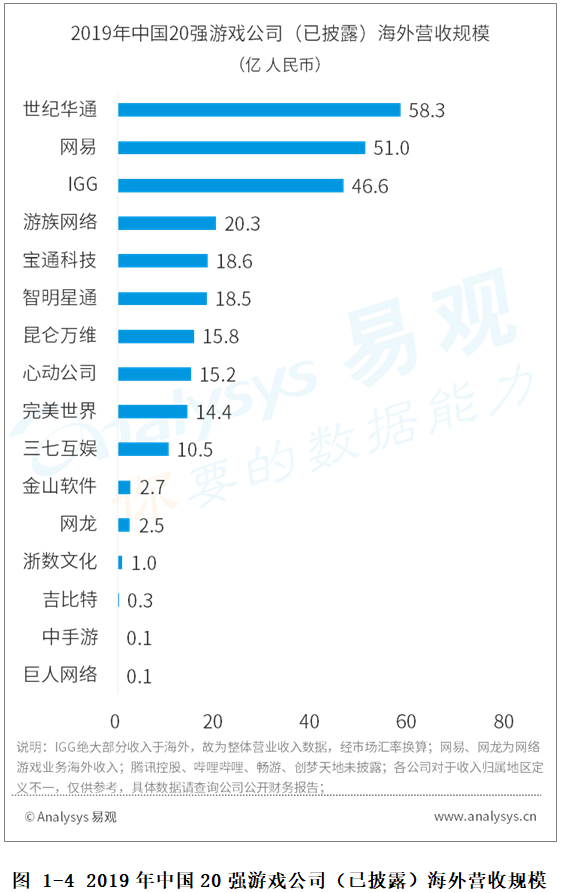

在已披露海外營收的20強游戲公司中,受益于作為海外游戲發行領先公司點點互動的出色成績和盛趣游戲的優秀產品成績,世紀華通以58.3億元排名首位,比排名第二的網易高出7.3億元。未披露全年海外收入或游戲業務海外收入的騰訊控股,易觀分析估計其2019年網絡游戲海外收入約為200億元,即,世紀華通實為海外收入排名第二的中國游戲公司。而游族網絡則在A股上市公司中排名第二。

從整體上看,20強游戲公司的海外市場收入差距較大。一方面,包括騰訊控股在內,共有十一家公司收入規模大于10億元,另一方面,包括未披露且易觀分析估計其海外收入不足1億元的嗶哩嗶哩、暢游和創夢天地在內,共有六家公司收入規模在1億元以內。

近年來,中國游戲公司的移動游戲開發、發行和運營經驗優勢愈加受到全球游戲產業和用戶的廣泛認可,國產游戲出海市場收入持續增長,這是騰訊控股、世紀華通、網易等公司海外市場收入取得出色成績的市場基礎。

從公司評價的角度看,除以IGG、智明星通、寶通科技(Efun)等為代表的以海外市場為核心的游戲公司外,海外市場收入是評價中國游戲公司的重要參考信息之一。已取得較優秀的海外市場成績,表明公司近年來在出海先發優勢、產品海外研運能力等方面有豐厚積累,且后續發展具備充分的經驗優勢。而目前出海成績欠佳,雖然表明公司過往出海業務未能取得出色成果,但另一方面也代表其擁有較大的成長空間,因為絕大部分游戲公司均已持續加大海外市場開拓力度。

易觀分析認為,分析和了解頭部公司的海外市場收入情況,除規模外,亦需關注海外市場收入占比、增長情況以及發展計劃等,進入2020年后,頭部中國游戲公司的出海產品及成績值得逐一季度甚至逐月的高度持續關注。

如上表所示,海外營收規模大于1億元、有連續兩年披露記錄且不以海外市場為核心的部分20強游戲公司之中,除昆侖萬維和完美世界外,均錄得了海外市場收入正增長。其中,心動公司和網龍同比增長率較高,而上述A股上市公司中,世紀華通同比增長率較高,為24.37%;2019年占營收比方面,游族網絡和心動公司占比高于50%,其次分別是昆侖萬維、世紀華通和完美世界;而占營收比變化方面,游族網絡2019年占比提升了11.54%,這主要是由于游族網絡2019年國內營收下滑嚴重,這也從另一個角度說明了海外市場營收對于穩定公司業績的重要作用;此外,世紀華通、心動公司和網龍也有一定的占比提升。

因此,綜合來看,從規模、占比、增長和變化來看,在上表所述部分20強游戲公司中,海外市場收入成績較為優秀的公司,主要是世紀華通和心動公司,其次是游族網絡、網龍,但前者國內營收下滑嚴重,后者出海收入規模較小。

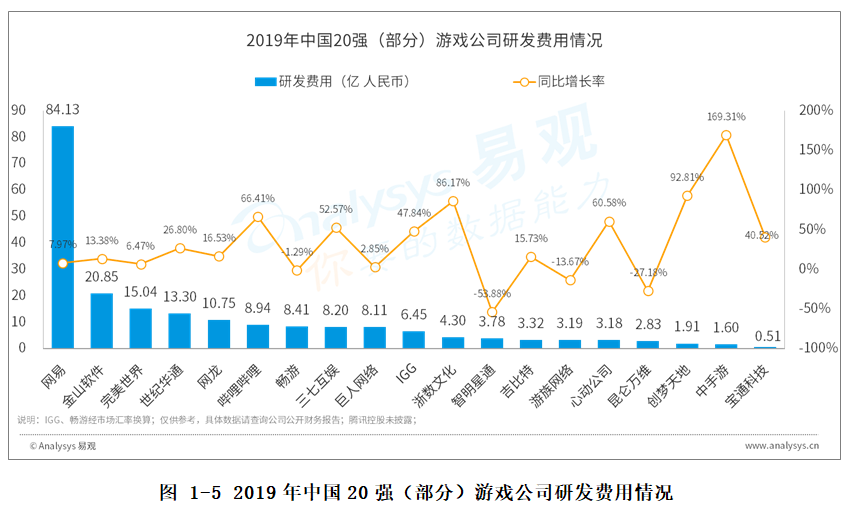

研發投入持續增加,研發人才占比提升

隨著游戲產業全面進入精品化時代和研運一體的主流化趨勢,缺乏研發能力的游戲公司所面臨的競爭壓力將不斷加大。因此,游戲公司的研發投入情況,是了解其產品能力和發展前景的重要信息。

在20強游戲公司中,從集團研發費用看,除未披露的騰訊控股外,剩余共有十五家游戲公司的研發費用同比正增長,即研發投入不斷加大。其中,網易由于業務規模較大,其2019年研發費用為84.13億元,其次是金山軟件、完美世界、世紀華通和網龍,其中,易觀分析根據業務情況和相關披露認為,金山軟件和網龍的研發費用中,集團其他業務研發支出較多,而完美世界和世紀華通的大部分研發費用均投入于游戲業務中,除此之外,同為A股游戲三甲的三七互娛,研發費用亦排名A股游戲公司前三內,且同比增長率超過50%。研發費用的增加,表明公司對于游戲產品研發的重視,亦是游戲公司對于自身長期發展所做出的重要投入。

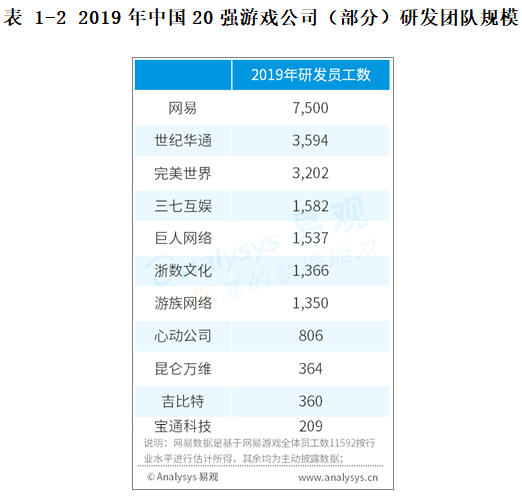

游戲產品研發實質上是研發團隊的競爭,因此,除研發費用外,研發團隊的規模也是游戲公司的重要競爭力之一。

從上表數據看,除騰訊控股外,在已有研發員工具體披露數據的20強公司中,共有七家研發員工數大于1000人,其中,網易有約7500名游戲研發員工,而世紀華通擁有3592名研發員工,在中國游戲公司中,僅次于騰訊和網易,世紀華通的研發員工主要由盛趣游戲旗下眾多老牌工作室組成,還包括點點互動、七酷、天游等。緊隨其后的是完美世界及三七互娛。

團隊規模是游戲公司研發競爭力的重要代表,在發行業務之外,擁有更多的研發人才儲備和更加豐富的研發經驗的游戲公司,擁有更強的市場競爭力和更優秀的市場業績表現。上述公司旗下研發團隊均是中國游戲產業的領先研發團隊,擁有豐富的產品成績和發展歷史,團隊經驗、共識和研發效率均處于領先水平。

以集團研發人才儲備為基礎,以投資的外部研發團隊為補充,是目前中國游戲公司研發競爭力的重要組成部分。因此,對于游戲公司的價值判斷和分析,需要深度關注其研發人才資源和團隊經驗。

而從行業的角度看,近年來頭部游戲公司的研發團隊有明顯的持續擴張趨勢,且對優秀研發團隊的投資需求極為強烈。雖然目前游戲市場處于洗牌和升級階段,但是對于游戲研發人才和創業團隊而言,整體上將持續受益于頭部公司對于研發人才的重視和支持。而對于產業而言,這也將意味著更多的優秀優秀研發力量將得到持續的鼓勵,為創造更多的高品質和創新游戲提供堅實的基礎,從而驅動游戲產業的全面升級。

資金儲備充足,產品儲備和產業布局積極

對于游戲公司而言,團隊建設、資源采購、產品上線和投資布局等均需大量的資金,尤其在目前云游戲、VR/AR游戲等創新形態市場處于快速發展的前期布局期,資金儲備對于游戲公司短期和長期發展均尤為重要。

2019年中國20強游戲公司現金資產情況及相關短期償債風險如下:

從整體上看,2019年中國20強游戲公司的現金比率相較于2018年有一定的降低,說明行業整體的現金使用效率有所提升。

具體而言,有十二家公司現金比率低于1,說明該等公司現金儲備情況良好,利用效率較高。現金比率過低將導致現金儲備不足風險,可能導致債務違約或業務發展受阻。而在現金比率較低的公司中,暢游、創夢天地和智明星通都是由于現金資產的減少,其中,暢游主要是由于連續分紅,創夢天地主要是由于償還借款、支付投資款及無形資產采購,而智明星通則主要是用于購買理財產品。易觀分析認為,暢游現金儲備面臨一定風險,創夢天地屬于為公司長期業務發展而增加的現金支出,智明星通則是在業務短期投入需求不足的情況下的正常現金管理。

世紀華通擁有超過30億現金資產,完美世界擁有25億,二者均因資產負債表相關科目調整導致現金比率相較2018年有一定的降低,實際來看,其現金資產儲備仍較為充足,且使用效率有一定的提升。

結合速度比率看,除昆侖萬維外,中國20強游戲公司的速度比率均大于1,而因為游戲公司的速動資產中包含大量應收賬款和交易性金融資產,前者主要由渠道或合作分成組成,信用風險相對較低,后者流動性充足,所以,上述游戲公司雖然有部分公司現金比率較低,但在速動資產的保障下,償債風險相對較低。

20強中有八家公司的現金比率大于1,即現金儲備充足,但使用效率偏低。這也從側面體現了目前游戲產業在升級過程中的確定性市場機會不足,導致部分頭部游戲公司未能將更多的資產投入到業務發展中。不過,隨著5G商用預期的兌現,云游戲有望逐漸成型并帶來更多的市場機會,屆時擁有充足的資金儲備的頭部公司將有望持續加大市場投入。換而言之,云游戲及5G相關游戲產業機會,將有望延續目前游戲產業的發展特征,即:頭部公司擁有更強的市場競爭力,強者恒強。

以整體法計,除騰訊控股和暢游以外的十八家20強游戲公司,于2019年的投資活動現金流凈額凈支出404.17億元,同比增加71.36%,除昆侖萬維確認大額投資收益外,其余十七家公司全部為投資活動凈流出;投資資產合計216.24億元,同比增長28.13%。這表明,20強游戲公司的投資布局正在愈加積極,各公司均希望通過加強投資布局來提升產業話語權、產品和資源供應以及產業鏈布局。

上述公司中,網易擁有最大的投資資產和投資活動現金凈支出規模,世紀華通投資資產增長率最高,三七互娛投資活動現金支出增加最多,嗶哩嗶哩的投資活動現金凈支出規模僅次于網易。

公司發展展望

騰訊控股:游戲業務為集團業績強勢護航

騰訊控股是中國最大的互聯網服務集團之一,游戲業務占比30%左右。騰訊游戲業務的增長預期提升了集團業績在新冠疫情影響下的波動風險,在廣告等其他業務可能受不良影響的情況下,騰訊游戲業績有望對其進行有效且強勢的補償。進入2020年后,騰訊游戲的業績在其強大的IP資源儲備、領先的研發實力和全球化能力的基礎上,有望持續增長。其中,以《王者榮耀》、《和平精英》為代表國民游戲生命周期仍將保持強勁,并在出海業務不斷推進的過程中爭得全球市場的更多市場份額。具體而言,騰訊游戲的投資布局將為其游戲業務出海提供更多的確定性機會,類似于《CODMobile》的基于合作伙伴IP打造的全球化移動游戲有望增多;包括《天涯明月刀》手游、《龍與地下城》手游在內的頂級IP游戲將逐漸上線,將成為支撐騰訊游戲2020年營業收入增長的重要產品;騰訊集團對于游戲直播、電子競技、網絡文學等相關產業的進一步整合,將繼續加強其產業話語權;包括盛趣游戲、完美世界、西山居等在內的騰訊游戲生態合作伙伴將繼續為騰訊游戲發行業務提供頂級產品資源,促進共同發展;而騰訊游戲在大型(主機)游戲、創新游戲和云游戲等方面的前置布局,將繼續為其長期發展奠定基礎。

網易:產品儲備和二次上市提供充足發展能量

網易是中國競爭力最強的研運一體游戲公司之一。隨著其他資產的剝離,網易的游戲業務對集團業績影響將進一步凸顯。2020年,網易游戲的強大研發實力和IP資源有望促進其游戲業績的進一步增長。首先,以“夢幻西游”、“陰陽師”等頂級IP系列產品為主的長線產品市場成績在網易的積極內容更新、IP吸引力等保障下將保持穩定;其次,《天諭》手游、《哈利波特:魔法覺醒》等重磅IP產品和眾多原創自研產品的逐步上線有望成為新的市場熱門產品;更為重要的事,隨著網易聯交所二次上市的逐漸完成,募得資金將被用于全球游戲市場開拓,有望復制網易游戲在日本市場的成功,為網易游戲的全球化發展提供充足的研發、IP和渠道資源。

世紀華通:綜合競爭力將持續增強

世紀華通已經成為A股市值、營收和凈利潤最大的游戲公司。盛趣游戲、點點互動、天游、七酷的協同效應將進一步加強,盛趣游戲的研運經驗和IP資源將與點點互動的全球化發行能力形成良性的互動與促進;隨著“傳奇”IP的確權及IP生態圈的打造,世紀華通將聯合眾多優秀游戲廠商共同促進IP價值的開發和發展;公司旗下眾多精品長線游戲,如“傳奇”IP系列產品、“龍之谷”IP系列產品、《最終幻想14》、《阿瓦隆之王》等產品品質和IP吸引力不減,仍將保持穩定的市場影響力;同時,《龍之谷2》、《慶余年》、《傳奇天下》等大量精品產品的陸續上線也為其業績增長提供了動力;盛趣游戲已聯合咪咕互娛成立首個原生云游戲研發工作室,世紀華通的云游戲布局將持續加速,進一步打開增長空間;公司保持積極的投資布局,投資了大量的優秀研發團隊和產業鏈公司,如樂游科技收購成功,將進一步增強其全球游戲市場綜合競爭力。

三七互娛:研運一體戰略成果顯著

三七互娛是國內發行市場占有率排名第三的游戲公司,2019年營業收入首次突破百億,同比增長73%。三七互娛旗下擁有四大游戲業務品牌,在研發、發行和運營等環節形成良性閉環,隨著以自研品牌三七游戲為主的產品供應的持續增加,包括《代號榮耀》、《代號NB》等在內的精品儲備產品將進一步釋放其研運經驗優勢;2020年將全球發行《WildFrontier》等精品產品,有望提升海外收入占比;擁有出色和豐富的數據運營經驗,已打造智能運營“雅典娜”、智能投放“量子”和智能研發“波塞冬”等多個數據工具,數據技術已達數據服務行業水平,數據驅動有望進一步優化研運效率;投資布局積極,涉及影視、經紀、教育、社交等領域,與游戲業務聯動緊密;定增計劃推進中,將加大研發團隊和云游戲建設,有望持續釋放研發經驗優勢,促進業績增長。

金山軟件:IP產品競爭力強勢

金山軟件是以游戲業務為主要業務之一的領先科技公司,旗下包括辦公、云(金山云2020年將不再并表)和游戲業務。金山軟件的游戲業務主要由西山居為主,公司擁有市場領先的國產RPG游戲IP“劍俠情緣”。2020年,西山居旗艦產品《劍網3》及相關產品組合將繼續保持強于市場的生命周期能力,內容更新對業績推動明顯,能夠為公司貢獻穩定的收入;《劍網3指尖江湖》、《劍俠情緣2:劍歌行》等產品將逐漸上線,在IP和騰訊發行的護航下,有望進一步拉動收入增長;同時,公司也將加強出海、云游戲等布局,釋放業務增長潛力。

完美世界:豐富產品儲備促進業務增長

完美世界是中國領先的文化娛樂集團之一,擁有豐富的IP儲備和市場領先的游戲研發能力。2020年,完美世界的游戲業務將在《新笑傲江湖》、《完美世界手游》等精品產品的穩定表現下保持穩定;而包括《夢幻新誅仙》、《新誅仙世界》等新產品在IP、研發實力和發行資源的護航下擁有較強的成績確定性;公司還在積極布局主機游戲市場,蒸汽平臺有序推進,而《完美世界》、《TorchlightIII》等端主雙平臺產品有望進一步兌現公司研發能力;聯合諸多合作伙伴布局“5G+VR+云游戲”,將使完美世界成為5G時代的游戲市場領先公司之一。

嗶哩嗶哩:用戶優勢將繼續護航游戲業務

嗶哩嗶哩是中國領先的Z世代社區,也是發展最快的游戲發行和運營商之一。2020年,嗶哩嗶哩將繼續發揮旗下社區的用戶資源和運營優勢,通過發行、聯運等方式進一步釋放商業價值;游戲產品方面,以《FGO》為代表的長線游戲生命周期穩定,而2020年新發行的《公主連結Re:Dive》已取得優秀的市場表現,將有力支撐其游戲發行業務;公司的日本游戲發行業務正在建設和逐步推進中,二次元優勢有望助力公司成為又一家出色的日本市場中國發行商;公司已儲備數十款發行產品,聯運合作受業內高度重視,有效確保了業績穩定性和成長性;投資布局非常積極,已投資大量優秀游戲研發團隊,產品獲取能力較強;在騰訊、阿里的基礎上,獲索尼戰略投資,后續合作前景可期。

網龍:“魔域”IP的市場競爭優勢依舊強勁

網龍是中國游戲產業發展歷史最久的游戲公司之一,擁有市場頂級原創游戲IP“魔域”。“魔域”系列產品是游戲市場最穩健的IP系列游戲之一,在用戶基礎和內容更新的基礎上,長線游戲仍將保持穩健態勢;《魔域Ⅱ》、《魔域傳說》等新產品工作推進中,將為公司帶來新的游戲收入增長;推動IP游戲品類多元化,《英魂之刃戰略版》有望年內上線,SLG品類有望發揮高收入特征,釋放“英魂”IP用戶資源價值;IP對外授權積極,IP收入有望在合作伙伴的生態共建過程中持續增長。

IGG:積極謀求新的支柱游戲

IGG是最早布局海外市場的中國游戲公司之一。《王國紀元》、《城堡爭霸》兩款產品仍是公司大部分收入的來源,目前已經進入自然衰落階段,但由于市場基礎較好,2020年仍將支持公司維持領先的市場地位;公司正在積極進行新產品的研發,包括內部研發和外部研發,產品數量將有所增加;將發行以消除為主的休閑游戲及其他品類游戲,有望促進公司收入多元化;公司的游戲研發、發行和運營經驗依舊是行業領先水平。

昆侖萬維:雙引擎繼續推動業務發展

昆侖萬維旗下游戲業務主要是GameArk和閑徠互娛兩部分,前者是領先的全球化游戲發行品牌,后者是國內地方棋牌游戲市場龍頭。GameArk的全球化發行將在2020年繼續發行多款精品游戲,《圣境之塔》、《仙劍奇俠傳移動版》、《洛奇》和《神魔圣域2》等新產品有望帶來積極的市場成績;國內棋牌市場合規化發展,中小廠商持續推出,利于閑徠互娛擴大市場規模;閑徠互娛向公共棋牌市場擴展和聯運、廣告變現等業務成績喜人,有望持續打開業績增長空間。

游族網絡:產品勢能有望持續釋放

游族網絡是知名的全球化游戲研發和發行商,擁有豐富的游戲研發和發行業務。2019年,游族網絡受產品成績和新產品費用影響,公司業績出現一定程度的波動。2020年,游族網絡繼續以精品產品為核心,有望持續釋放其產品勢能。《少年三國志2》、《山海鏡花》等精品產品上線市場表現優秀,有望增厚其上半年業績,并創造長線的運營業績;此外,包括《盜墓筆記》、《少年三國志零》等自研產品工作推進中,預期市場表現將有力支撐業績;《荒野亂斗》安卓非騰訊渠道發行權,有望為公司帶來積極的收入表現;作為A股海外收入排名第二的廠商,海外市場發行將繼續拓展自研和代理產品的影響力,提升海外收入。

暢游:研發實力進一步變現

暢游是中國研發經驗和實力最強的游戲公司之一,擁有“天龍八部”等市場頂級游戲IP。2019年,暢游的主要業績以“天龍八部”系列產品為主。2020年,暢游母公司搜狐完成對其的私有化,市場預期其可能將在亞洲再次上市,如重新上市成功,將有效補充暢游的資金儲備,支持長期發展和拓展;業績方面,暢游將繼續積極更新“天龍八部”系列產品的內容,繼續堅持長線運營;同時,公司經典IP產品《鹿鼎記》有望二季度內上線,將有效增厚其2020年業績;公司將繼續發揮研發和運營經驗,擴大產品品類和加強海外市場拓展。

中手游:IP生態競爭力進一步增強

中手游是領先的全球化IP游戲運營商,截至2019年12月31日,是擁有最多IP儲備的中國游戲發行商。2019年,在《雷霆霸業》、《龍珠覺醒》等精品IP產品的支持下,中手游業績實現了市場領先的增長水平。2020年,中手游的IP資源優勢、研發優勢和發行優勢將進一步得到發揮;將推出《斗羅大陸》、《仙劍九野》等精品IP產品,預計該等產品市場成績將繼續保持優秀;入股知名制作人團隊樂府互娛,進一步增強公司在軟星、文脈基礎上的研發實力,研運一體體系完全成熟;與字節跳動展開合作,《航海王熱血航線》等產品的市場表現有望實現最大化;IP開發和運營持續深入,備受關注的旗艦產品《仙劍奇俠傳七》正在研發,IP授權運營業務增長迅速,將進一步促進公司的IP生態建設和競爭力增強。

心動公司:社區+發行雙核提升業績增長空間

心動公司是中國知名的游戲社區運營商和全球化游戲發行商,旗下擁有TapTap和游戲發行業務。2019年,得益于《仙境傳說M》、《不休的烏拉拉》等產品的全球化發行,公司業績實現了優秀的增長。TapTap作為國內最大的游戲社區,將繼續提升公司的游戲產業和用戶市場影響力,并在穩定發展的過程中創造優秀的商業成績;TapTap社區賬號體系有望實現類似于微信好友體系于騰訊游戲的升級,有望大幅促進游戲發行成績的發展;TapTap與公司的海外發行體系有望保持聯動,形成良好的促進作用;目前公司仍有數款投入較大的重點產品,工作逐漸推進后有望有效增厚公司業績。

浙數文化:已完成數字娛樂戰略升級

通過對邊鋒網絡的收購和綜合化運營,浙數文化已經成為了領先的數字娛樂集團。2019年,在邊鋒網絡的穩定業績的支持下,浙數文化保持了穩定的增長。公司2019年海外市場拓展成績優秀,未來將繼續加強海外市場拓展,有望持續增加公司的海外市場收入;完成對聚輪的并表,將加強游戲、直播和電競業務的協同,優化運營效率;以邊鋒網絡為主的數字娛樂業務將有望在棋牌市場合規化過程中受益,迎來擴大市場份額的機會。

創夢天地:繼續發揮市場競爭優勢

創夢天地是中國市場用戶量最大的游戲發行商。2019年,在公司的積極市場布局和穩定的長線產品的基礎上,公司業績實現了穩健的增長。未來,創夢天地將繼續發揮其在休閑游戲領域的競爭優勢,拓展消除和其他休閑游戲的全球發行業務;同時,公司將進一步加強重度游戲自研,并尋求引起頂級游戲IP的手游化,有望有效地增加公司的收入;將進一步通過廣告變現方式,提升現有休閑游戲的收入水平,從而釋放其龐大的用戶資源,提升公司變現能力;進一步加強與騰訊、索尼、京東等戰略投資者的合作,加強云游戲布局,存在更多可期望的發展空間和機會。

巨人網絡:積極尋求新的增長引擎

巨人網絡是中國發展歷史最久的游戲研發和運營商之一。2019年,巨人網絡以長線產品的穩定表現為基礎,支撐業績的穩定發展。隨著更多新產品的逐漸上線,包括《仙俠世界》、《征途3》等產品在內,有望成為公司新的明星產品,提升業績增長水平;積極布局海外市場,有望發揮公司的產品研發實力和IP影響力,打開新的增長空間;積極推進電競業務發展和云游戲布局,綜合競爭力有望持續增強。

寶通科技:持續拓展市場發展前景

寶通科技的游戲業務主要以易幻網絡(Efun)為主,是領先的國產游戲出海發行商。Efun是最早布局海外發行的游戲公司之一,擁有豐富和成熟的游戲發行經驗,曾發行大量國內知名廠商的優秀產品。2020年,Efun將大幅增加海外游戲發行產品數量,將在日本發行6款S級產品,有望帶來可觀收入增長;同時,海南高圖、成都聚獲等研發公司將繼續加強自研產品,有望提升公司業績水平;與知名VR游戲研發商哈視奇達成合作,有望受益5G商用后的VR內容消費增長,拓展更多的業績增長空間。

吉比特:研運一體優勢持續增強

吉比特是國內領先的研運一體游戲廠商,旗下擁有市場頂級IP“問道”系列產品。2019年,吉比特繼續保持高效益的運營業績和優秀的業績增長水平。“問道”系列產品長線生命力強盛,目前仍處于穩定期,公司具備持續通過內容更新等方式維持系列產品的業績穩定的能力;旗下發行平臺雷霆游戲擁有優質的用戶口碑和影響力,2020年將上線《魔淵之刃》、《一念逍遙》、《不朽之旅:重生》等多款產品,有望繼續支撐公司業績成長;海外市場收入增長潛力巨大,有望隨著公司的持續加強布局而逐漸釋放。

智明星通:急需尋找新的拳頭產品

智明星通是國內優秀的出海發行商和頂級的策略游戲研發商之一。2019年,由于《列王的紛爭》等老產品進入自然衰退期,公司業績受到了持續的影響。公司的策略游戲研發和發行經驗仍處于業內領先水平,自研新策略游戲《GameofSurvival》已開始測試,存在接檔《列王的紛爭》的可能;代理業務進一步發展,《戀與制作人》將年內東南亞上市,有望為公司帶來更多的收入,并逐漸打開代理業務的增長空間。

欲了解移動游戲更多內容,請關注易觀官方微信或致電客服4006-010-230/4006-010-231。