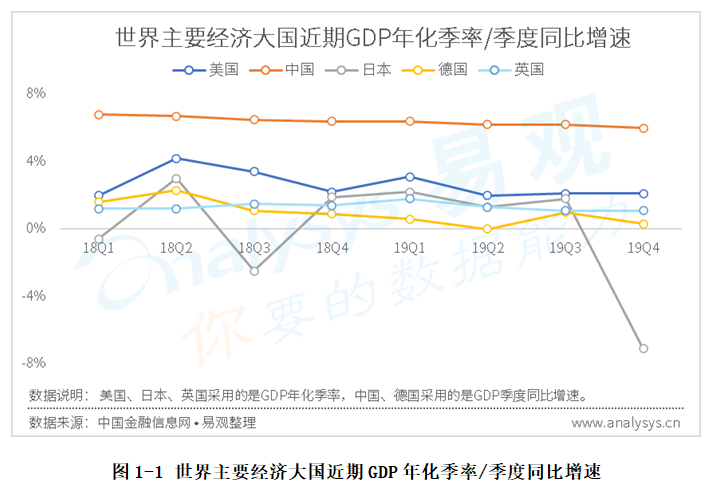

近幾年以來,由于受到國際貿(mào)易摩擦加劇、地緣政治風險等因素的影響,世界各主要經(jīng)濟大國都面臨著較大的經(jīng)濟下行壓力。尤其是進入2019年以后,這種趨勢更為明顯,各主要經(jīng)濟大國的GDP增長速度都有明顯的下滑。

作為世界頭號經(jīng)濟體的美國,其本屆政府所實施的減稅等系列政策曾經(jīng)帶來了較為明顯的正面效應(yīng),但其影響在進入2019年后逐漸消散,使其國內(nèi)的消費與投資增長明顯放緩,也使得其GDP的相對高增速在2019年回落到了常態(tài)。在歐洲,由于同時受到貿(mào)易摩擦、英國脫歐等因素的影響,德國、英國等歐洲主要經(jīng)濟大國的GDP增長都基本陷入了停滯。對于日本來講,其GDP的增長本來就長期處于相對的低位,2019年年底又由于受到消費稅稅率上調(diào)造成的內(nèi)需下降,以及臺風災(zāi)情的沖擊,其第四季度經(jīng)濟創(chuàng)下近年以來最大的萎縮幅度。而中國的情況與上述國家有所不同,雖然經(jīng)濟的增長也明顯受到了貿(mào)易摩擦等因素的影響,GDP增速因此而有所下降,但在消費內(nèi)需對經(jīng)濟的拉動作用不斷增強的情況下,GDP增速下降的幅度有限,并且一直處于相對的高位,是帶動世界經(jīng)濟成長的一大引擎。

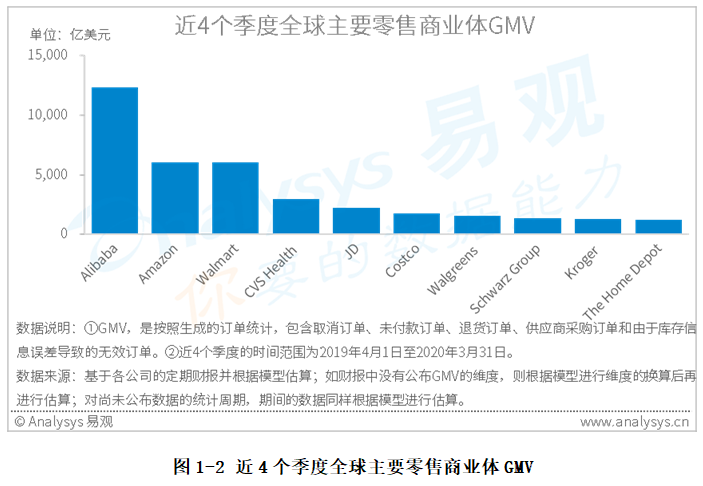

各個國家不同的增長表現(xiàn),同樣也反映在了對經(jīng)濟環(huán)境較為敏感的零售實體之上,全球主要零售商業(yè)體因其所處國家不同,而在近一年的經(jīng)營發(fā)展中呈現(xiàn)出了較大的差異。

雖然全球TOP10的零售商業(yè)體在近一年(近4個季度)的時間里,GMV都有或多或少的增長,但作為全球最大的零售商業(yè)體,阿里巴巴的GMV增長卻超過了其它零售商業(yè)體。與前一年相比,只有阿里巴巴近一年的GMV增長了1500億美元以上。而同樣是以近一年所產(chǎn)生的GMV來衡量,作為全球最大的服務(wù)于品牌商、零售商的第三方平臺天貓,其持續(xù)的快速增長對阿里巴巴整體零售業(yè)務(wù)的增長起到了非常重要的作用。中國的零售業(yè)務(wù)是阿里巴巴GMV的主要來源,而天貓又幾乎占據(jù)了其中國零售業(yè)務(wù)一半的份額,因此天貓GMV的增長在很大程度上就決定了阿里巴巴GMV的增長。根據(jù)阿里巴巴的財報顯示,在2019Q2、2019Q3、2019Q4三個自然季度中,天貓的線上已付實物商品交易額同比分別增長了34%、26%、24%。另外,全球TOP10零售商業(yè)體中的另一個中國廠商京東,也有著較快的增長速度。根據(jù)京東的財報顯示,在2019Q2、2019Q3、2019Q4三個自然季度中,京東的凈產(chǎn)品營收增幅分別為21%、27%、25%。雖然在2020年第1季度,天貓和京東都受到了疫情的影響,但從近一年的時間范圍來看,天貓和京東的增速不僅高于全球其它主要的零售商業(yè)體,還高于中國社會消費品零售總額增速。中國的消費內(nèi)需在不斷拉動著經(jīng)濟的增長,而這種增長在線上消費層面較為突出的體現(xiàn)了出來,也是中國經(jīng)濟在世界舞臺上亮眼表現(xiàn)的原因之一。

通過上述與國際同行的比較,我們可以看出中國的電商有著較好的表現(xiàn),但如果將其放置于中國國內(nèi)的商業(yè)環(huán)境之下,它們還會有較為出色的表現(xiàn)嗎?讓我們通過一系列數(shù)據(jù)來看一看。

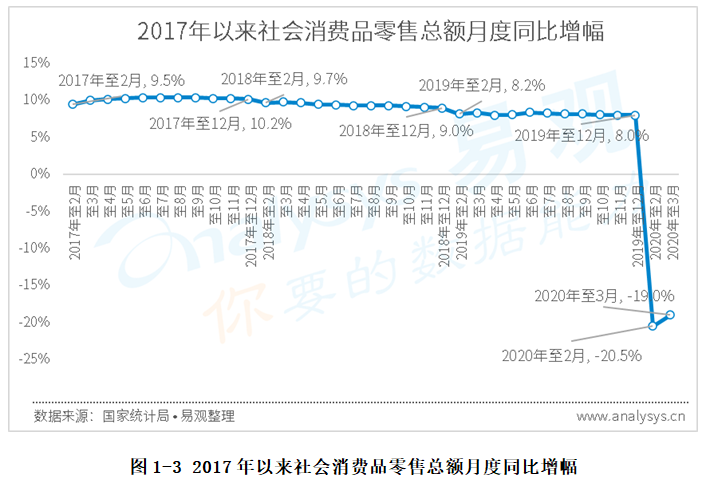

社會消費品零售總額同比增幅,這一指標能較為客觀的反映出國民整體消費水平的增長情況,其近3年的數(shù)據(jù)呈現(xiàn)出逐漸下降的趨勢。從這一趨勢中可以看出,在整體經(jīng)濟發(fā)展速度放緩以后,國民的收入及其收入的預(yù)期因此受到了一定影響,進而也影響到國民在消費方面的支出。而進入2020年以后,由于新冠疫情的影響,消費甚至出現(xiàn)了明顯的萎縮,且幅度還相對較大。

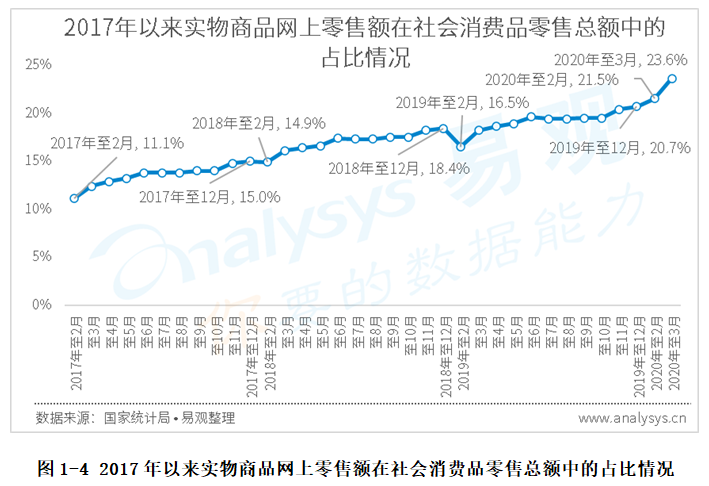

但同時,反映出電商發(fā)展情況的實物商品網(wǎng)上零售額,及其在社會消費品零售總額中占比(網(wǎng)購滲透率)的指標,卻表現(xiàn)出了不一樣的趨勢。近3年以來,這個指標始終處于上漲的態(tài)勢之中,說明通過電商進行消費已經(jīng)逐漸滲透至更廣泛的人群和更多樣化的場景之中,電商對中國國內(nèi)商業(yè)的影響力依然在逐步增大。另外,在春節(jié)假期前后,因為有著旺盛的線下消費需求,所以每年年初的網(wǎng)購滲透率都會是相對的低點。但在今年年初出現(xiàn)新冠疫情的特殊階段,線下商業(yè)處于大范圍的歇業(yè)、半歇業(yè)狀態(tài),線下的部分需求轉(zhuǎn)移至線上,因此使得網(wǎng)購滲透率被推至新高。

中國電商的快速發(fā)展和滲透,離不開各大電商平臺長期不懈的開拓和努力,并且在一定程度上引領(lǐng)著世界電商發(fā)展的方向。在世界主流的電商平臺之中,中國的廠商率先把握住了移動化的發(fā)展方向,迅速將業(yè)務(wù)重心轉(zhuǎn)向移動端,并在新的空間里創(chuàng)造了更多的可能性。與此同時,電商交易的承載平臺也逐漸從PC端轉(zhuǎn)向了移動端,移動端因而也成為了各平臺主要的甚至唯一的與客戶交互的窗口和GMV來源。

移動客戶端的大范圍推廣,提高了平臺對用戶碎片化時間的利用效率,使用戶在移動客戶端上有更高的使用頻率和更高的轉(zhuǎn)化率成為了可能。但如何將不確定的可能性變?yōu)閷嶋H的增長,不同的電商平臺采用了不同的方式,有的側(cè)重于利用社交工具的普及進行用戶的裂變,有的側(cè)重于利用游戲化的獎勵返利形式提高用戶留存,有的則側(cè)重采用交易過程的內(nèi)容化增強用戶的粘性等等。而在近一年的時間里,直播則成為了各大平臺紛紛加大投入的社交化、內(nèi)容化項目,不僅有在電商直播上進行先期探索的淘寶,而且還有京東、蘇寧、拼多多等多個平臺也在直播上投入了相當大的資源。另外,各大平臺還繼續(xù)加強了商家與用戶、用戶與用戶之間溝通交流渠道的建設(shè),除了天然就具有社交基因的拼多多以外,像淘寶的微淘、京東的發(fā)現(xiàn)頻道、蘇寧的榴蓮社區(qū)等都在不斷強化著自身的社交屬性。繼續(xù)加強社交化、內(nèi)容化等功能的建設(shè)已成為了上述各大平臺的共識,并且隨著這種策略的不斷加碼,各大平臺近幾年在用戶量、轉(zhuǎn)化率等方面已取得了顯著的增長,并且預(yù)計今后還會在需求匹配、交易效率等更多層面上實現(xiàn)更為可觀的效益。

在各大電商平臺不斷推進包括社交化、內(nèi)容化等方面的建設(shè)以來,中國電商整體的增長始終維持在較高的水平,這可以從近年來實物商品網(wǎng)上零售額的增速指標上看出來:

盡管在進入2019年以后,由于經(jīng)濟大環(huán)境的影響,上述增速指標有所下降,但卻基本保持在了20%以上的高位,與社會消費品零售總額10%以內(nèi)的增速相比,仍然明顯高出了不少。進入2020年以后,實物商品網(wǎng)上零售額的增速,在新冠疫情的影響下,雖然也有大幅的下滑,但卻保持了正值,維持了繼續(xù)增長的態(tài)勢,并且增速在2月觸底以后,3月就有了較為明顯的回升。因此我們有理由相信,網(wǎng)上零售有可能率先走出疫情影響的陰影,并且在一定程度上增強整體消費市場的信心。

在幾組數(shù)據(jù)的對比后,可以看出電商對中國整體消費的拉動作用已越來越明顯。特別是電商產(chǎn)業(yè)鏈上各環(huán)節(jié)的廠商,作為其有機構(gòu)成,在其中起到了非常重要的作用,而在這些廠商中,大型電商平臺的作用尤其不能被忽視。因為在供與求的匹配連接中,它們有著更為廣泛的使用人群,使得跨邊網(wǎng)絡(luò)效應(yīng)起到了更為高效的作用。在各個大型平臺中,淘寶、天貓、京東、拼多多是較為典型的代表,也是在GMV層面上最大的幾個中國電商平臺。從近一年(2019年4月1日至2020年3月31日)的時間維度中來看,天貓和京東的表現(xiàn)在全球范圍中都已算出色(前文中已有所涉及);拼多多作為近年來體量增長最為迅速的電商平臺之一,其近一年的GMV已接近京東的水平;淘寶作為阿里巴巴另外一個重要的零售交易平臺,是中國最大的零售平臺,在中國電商高度移動化的情況下,也是中國最大的移動零售平臺。另外,蘇寧易購?fù)ㄟ^線上線下多業(yè)態(tài)的融合發(fā)展,以及通過蘇寧拼購對下沉市場的開拓,在近一年的時間里也有著較快的發(fā)展,但在GMV層面上與上述4個平臺間還有著一定的差距。

中國電商長期高速的發(fā)展,除了下游用戶端積極擁抱變化,利用多種方式挖掘用戶的消費潛力以外,上游產(chǎn)業(yè)端的高效運轉(zhuǎn)也貢獻了不小的力量。如果沒有緊緊圍繞多樣化、多層次的用戶需求而進行的研發(fā)生產(chǎn),即使采用再新奇的銷售方式,也不會產(chǎn)生良好的效果,但這種與市場高效聯(lián)動的生產(chǎn)方式往往需要生產(chǎn)廠商投入較高的研發(fā)、運營成本。 而在中國,需要面對的現(xiàn)實情況是:一方面,用戶的需求太多、太雜、變化太快;另一方面,源頭生產(chǎn)商絕大多數(shù)由中小廠商構(gòu)成,它們能在各方面投入的資源非常有限。上述在眾多中小生產(chǎn)商眼中看似難以解決的難題,卻在中國內(nèi)貿(mào)平臺不斷更新的對接方案中逐漸找到了解決方式。在2019年,以數(shù)字化去賦能中小生產(chǎn)商成為了1688.com的主要方向,同時也取得了較為理想的效果。這種效果可以從其在2019年的營收上體現(xiàn)出來,作為在綜合性內(nèi)貿(mào)平臺中處于領(lǐng)先行列的1688.com,在營收增速方面也繼續(xù)保持了高于整體電商市場的水平,同時也從一個側(cè)面說明,數(shù)字化是未來繼續(xù)提高電商上下游連接效率的重要途徑。

在各個細分市場供應(yīng)方、需求方、平臺方等多重因素的共同作用下,中國國內(nèi)的生產(chǎn)商不斷加強、完善著自身的能力,并使中國整體的生產(chǎn)能力不斷提升,同時也反向助力了中國電商的高速成長。中國電商的發(fā)展,不僅關(guān)系著國內(nèi)的供應(yīng)鏈體系,也與全球供應(yīng)鏈的發(fā)展分不開:一方面是中國國內(nèi)消費者對于國外商品的需求,需要國外供應(yīng)鏈體系的支撐;另一方面是中國生產(chǎn)能力的外溢,將世界工廠生產(chǎn)的商品源源不斷的輸出到國際市場上。而近年來在這兩方面上,同樣也沒有缺少中國電商平臺參與其中的身影。

與傳統(tǒng)的進口方式相比,以天貓國際、考拉海購、京東國際為代表的進口電商平臺,以市場反應(yīng)快、商品種類多、具備高性價比等特點,逐漸成為國外品牌和零售商進入中國觸達消費者的前哨站,也成為中國消費者接觸國外商品的優(yōu)選渠道。同時,在加強物流、倉儲、溯源追蹤等各要素的建設(shè)后,天貓國際、考拉海購、京東國際也在國外供應(yīng)商和國內(nèi)消費者中具備了較強的影響力,成為近一年(2019年4月1日至2020年3月31日)GMV層面上分列第一、第二與第三的中國進口電商平臺,且與前一年相比分別都有不小的增幅。進口電商市場增長的因素,除了用戶不斷增加的需求,平臺不斷加大的投入以外,還來自于政策層面不斷加碼的支持力度。相關(guān)的利好政策也在2019年不斷的出臺:適用于進口貨物的增值稅調(diào)降,進境物品進口稅(行郵稅)的調(diào)降,正面清單的擴容等等。雖然面臨著疫情期間海外工廠開工不足、物流不暢等不利因素的影響,但相信在各方面的共同作用下,會最大化的降低這種影響的程度,進口電商市場在未來還會有較快的發(fā)展。

與此同時,在國際貿(mào)易摩擦加劇的背景下,中國的外貿(mào)不可避免會受到巨大影響。但作為全球范圍內(nèi)最大、最全的供應(yīng)鏈源頭,世界各地商品的充分供應(yīng)都還離不開中國,特別是在疫情沖擊下,各國正常的生產(chǎn)秩序都受到了較大程度的影響,相關(guān)替代方案會被再度重視,因此中國的生產(chǎn)廠商迎來了威脅與機遇并存的時代。在貿(mào)易摩擦的危機前,它們中有的廠商采取了最為直接的壓縮自身利潤、降低價格的方式,有的廠商采取了轉(zhuǎn)移生產(chǎn)線至其它國家的方式(以勞動密集型企業(yè)為主),有的廠商則采取了開發(fā)新產(chǎn)品、開拓新市場的方式。而以中國最大的綜合型外貿(mào)平臺Alibaba.com(以2019年營收水平為衡量指標)為代表的外貿(mào)站點,則為廠商新產(chǎn)品的開發(fā)和新渠道的建設(shè)提供了較為全面的數(shù)字化解決方案,為中國廠商在嚴峻的貿(mào)易環(huán)境中抵御風險、增強競爭力進行了有益的探索。但同時我們也應(yīng)該看到,在貿(mào)易摩擦威脅尚未解除之時,新冠疫情又在全球不斷蔓延,全球商品的整體需求必定會大幅萎縮,這將為中國今年的外貿(mào)形勢蒙上一層陰影。相關(guān)廠商在危機中的生存發(fā)展,一方面可以嘗試將部分資源投向國內(nèi),挖掘內(nèi)需市場的潛力;另一方面可以繼續(xù)借助外貿(mào)平臺,加強數(shù)字化體系的建設(shè),以提高自身在設(shè)計生產(chǎn)等方面的柔性化和敏捷性能力,并進而提高自身資源和資金的利用效率。而能順利渡過危機的廠商,一定會對市場有著更深刻的認識,對未來的發(fā)展有著更清晰的規(guī)劃,對自身的變革有著更實際的追求,能以更加客觀和自信的姿態(tài)屹立在全球化的競爭之中。

欲了解電商行業(yè)更多內(nèi)容,請關(guān)注易觀官方微信或致電客服4006-010-230/4006-010-231。