2020年3月,中共中央政治局常務委員會召開會議提出“加快新型基礎設施建設進度”,“充電樁”位列新型基礎設施七大領域。一時,充電樁市場關注度大幅提升,3-4月便有特來電、簡單充、潤誠達、閃開等多家企業連續獲得融資,最高一筆融資額高達13.5億人民幣。特來電、星星充電、國家電網、南方電網也宣布啟動新一輪大規模充電樁投資計劃,華為、寧德時代等巨頭也加速入場。

一、政策與市場雙輪驅動,充電樁迎來“風口”

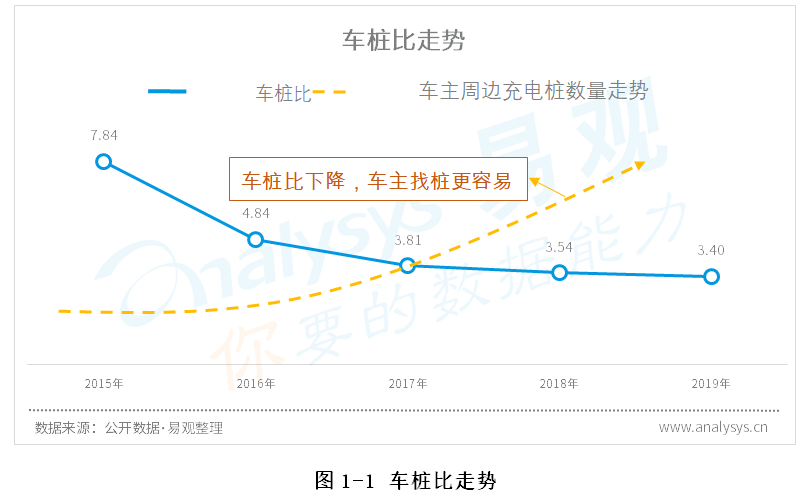

充電樁入選“新基建”,不止是刺激國家經濟的一部分,更是中國由“汽車大國”邁向“汽車強國”戰略在新環境下的應變與延伸,發展充電樁設施能夠有效解決目前充電樁短缺的困境,促進新能源汽車消費。據充電聯盟數據顯示,2019年中國充電樁安裝數量為121.9萬,車樁比為3.4:1,對比國家規劃和市場需求缺口巨大。

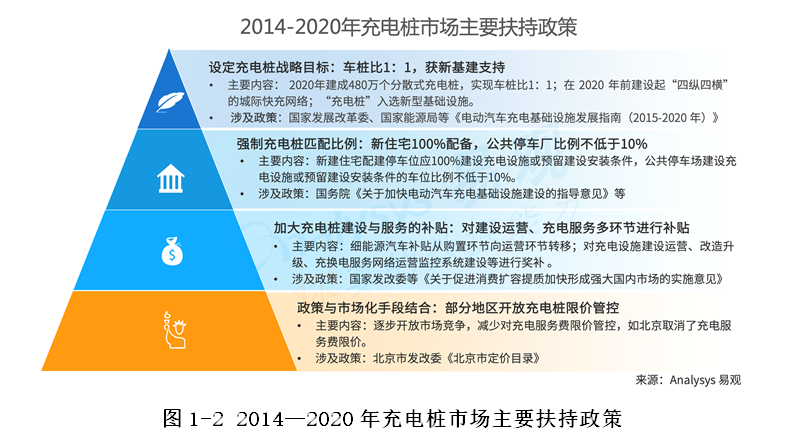

為優化新能源汽車使用環境,中央和地方政府在過去持續推出充電樁建設鼓勵政策。這些政策主要聚焦在四個層面:第一,設定充電樁建設目標,2015年《電動汽車充電基礎設施發展指南(2015-2020年)》規劃:2020年建成480萬個分散式充電樁,實現車樁比1:1;第二,規定充電樁匹配要求,新建住宅和公共停車場必須配備充電樁建設條件,除了中央,北京、廣州、安徽、貴州也都出臺了相關規定;第三,加強充電樁建設補貼,2020年3月,發改委等二十三部委要求“從購置環節向運營環節轉變”,新能源汽車激勵政策加快向充電樁遷移;第四,逐步開放市場化競爭,如北京取消了大多城市采取的充電服務費限價政策。

另外,新能源汽車正在迎來以市場為導向的加速成長期,未來6年市場規模擴大5倍,拉動充電樁持續旺盛的需求。隨著動力電池成本進一步降低、以及規模效應的顯現,市場需求正逐步承接政策激勵,成為新能源汽車增長的核心動能。新能源汽車的TCO(總擁有成本)在營運車輛場景下已經低于燃油車,而在私家車場景下也將于2024年左右優于燃油車。Analysys易觀在此前發布的《中國新能源汽車市場綜合分析報告2019》中預測,新能源汽車2025年的銷量將超過600萬臺,而工信部也在2019年底設定了新能源汽車2025年占汽車銷量25%的目標,也即2025年新能源汽車銷量將是2019年的5-6倍。新能源汽車快速擴容將進一步拉動充電樁需求。

二、新基建加持下,2025年充電樁直接相關市場規模將超1000億

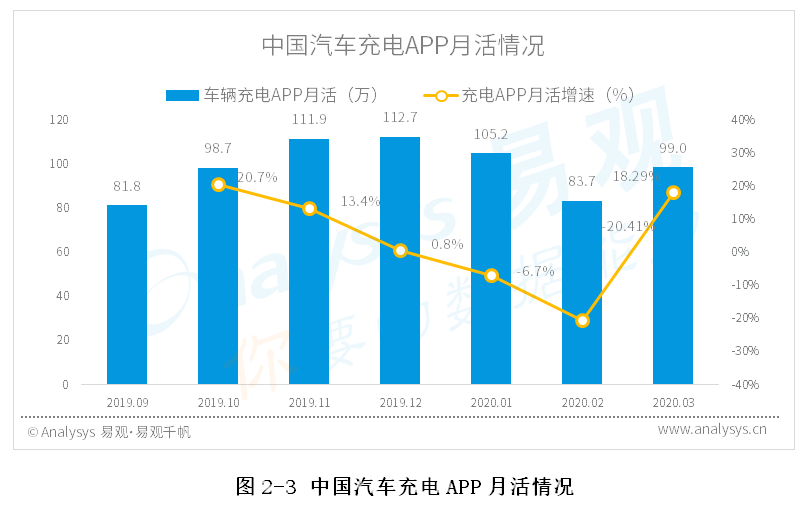

過去5年間,中國充電樁保持高速增長。截止2019年底,中國充電樁數量超過120萬,充電APP月活超過112萬。新基建將進一步激活該市場的發展速度。Analysys易觀預計,2020年充電樁硬件和充電服務市場規模都將越過百億,到2025年這兩塊市場將分別是2019年的4.6倍、7倍。也即到2025年,和充電樁直接相關的市場規模將超過1000億。此外,充電樁還將帶動關聯耗材、土建等每年數百億的資金投入。

(一)充電樁硬件市場規模超過87億人民幣

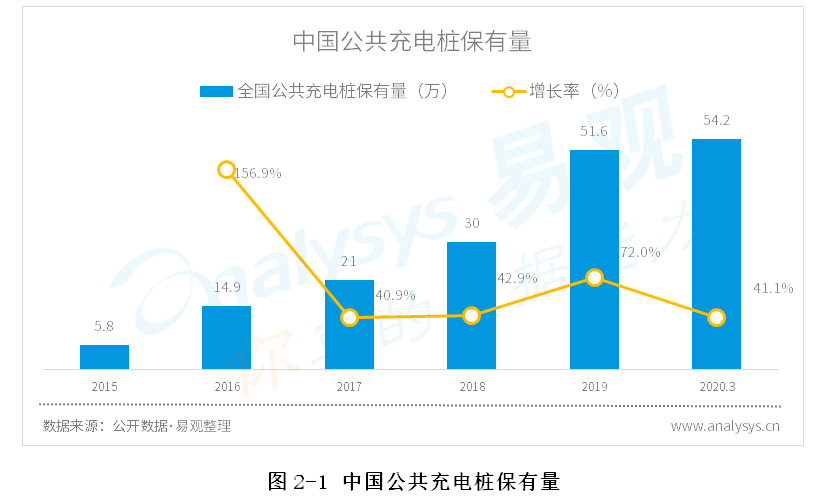

截至2020年3月,全國充電基礎設施累計數量為126.7萬臺,同比增加37.6%。其中,公共類充電樁54.2萬臺。受疫情影響,對比2019年底只增加了5%,但受益于去年下半年的高速增長,同比依然增加41%。新基建概念拉動大量資金涌入,隨著復工復產的全面展開,充電樁建設在下半年建設必然提速。預計2020年、2021年公共充電樁保有量分別達到93.9、164.3萬,增幅為82%、75%。但Analysys易觀認為隨著新能源汽車續航里程提升、快充技術發展,以及大數據匹配技術的進步,Analysys易觀認為未來并非需要實現“一車一樁”,車樁比突破2:1之后便可實現較好的用車體驗。

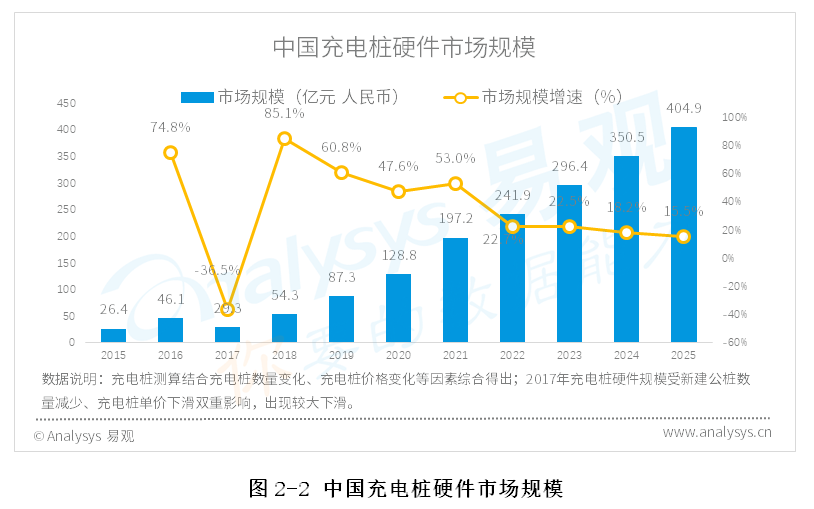

Analysys易觀測算,2020年充電樁硬件市場規模將超過128億,首次超過100億規模。而在隨后幾年依然保持較高速度增長,預計到2025年將超過400億,為2019年的4.6倍。其中,私人充電樁隨車建設比例會增加,直流快充電樁的占比會進一步提升,充電樁硬件的單價隨著技術進步和規模化有較大下調空間。

(二)充電樁APP月活越過百萬,充電服務市場規模接近百億

充電APP作為充電用戶查找充電樁、導航、支付的主流服務平臺,月活用戶在2019年底超百萬。據易觀千帆數據顯示,受新冠疫情影響,2020年1、2月份月活下滑明顯,3月隨著復工復產大范圍展開,充電樁月活用戶回升至99萬。隨著疫情影響逐漸退去,2020年3月月活用戶數量恢復至去年底的87.8%。

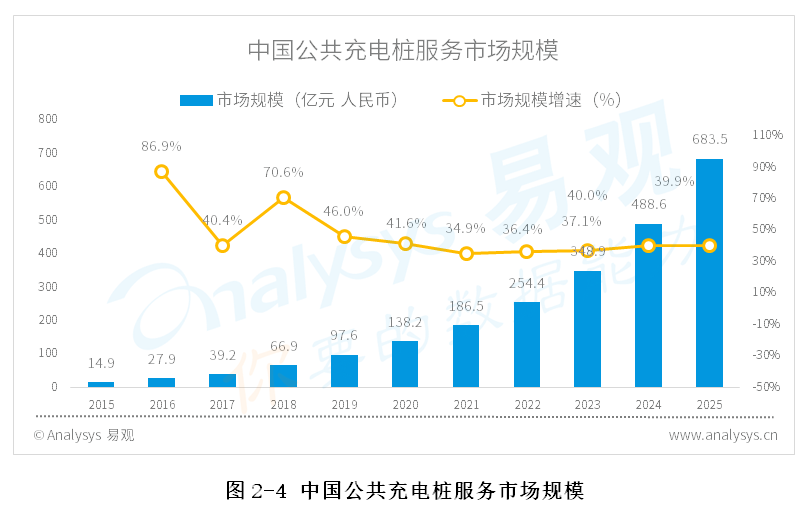

2019年,中國公共充電樁市場服務市場規模達到97.6億人民幣。隨著新能源汽車續航的增加,電動車的應用場景將為更為豐富,新能源汽車充電量需求的增幅將會高于車輛增幅。到2025年,Analysys易觀測算該塊市場規模將達到683.5億人民幣,是目前的7倍。

三、八方勢力入局,充電樁市場進入新戰局

新基建的推出,激發充電樁市場進入新一輪競爭。國家電網、南方電網、特來電、星星充電皆等宣布了新一輪大規模建設計劃。另外,華為、阿里、寧德時代等跑步進入該領域。如華為發布HiCharger直流快充模塊,螞蟻金服成為簡單充第二大股東。充電樁產業圖譜不斷刷新,目前充電樁產業鏈直接的參與者主要分為設備制造方、建設&運營方、平臺服務方、充電需求方,間接的參與者有資本支持方、電能提供方、技術與服務支撐方。

(一)八方勢力入局,市場競爭加劇

充電樁建設、運營與服務作為行業前端,是重點爭奪的領域,目前已吸引八類參與者入局。除了專注充電樁的創業企業,也包括汽車主機廠、汽車后市場、出行企業等汽車產業鏈上的企業,也包括國家電網巨頭、石油巨頭,以及提供充電樁建設的物業資源方,和以純線上為主的互聯網平臺。汽車占石油消耗比例超過30%,搶占充電樁就是搶占汽車這一能源消耗大戶未來主流的能源消費。除了充電樁作為新能源汽車補給的必要設備,隨著充電樁物聯網和車聯網技術的發展,充電樁將在未來能源互聯網中扮演重要地位。

l 第一類是以特來電、星星充電為代表的民營充電巨頭,兩家入局較早,在充電樁數量和平充電APP月活方面皆處于領先地位;

l 第二類是國家電網、南方電網國家隊巨頭,背靠自身的電網優勢,也是市場中重量級參與者。

l 第三類是汽車主機廠,上汽、寶馬、比亞迪、特斯拉、小鵬都在打造自己的充電網絡。如2019年7月份,大眾汽車跟一汽集團、江淮汽車、星星充電一起,成立了合資公司一同建設充電樁。車廠除了參與充電樁建設運營,還積極在自家車主APP或車機屏幕增設充電入口,為車主提供便捷的充電服務。

l 第四類是共享出行企業,滴滴出行等共享出行公司也進入充電樁領域。2017年底,滴滴出行在“滴滴車主”應用中上線了“小桔充電”服務。

l 第五類,汽車后市場參與者,以汽車渠道公司廣匯汽車為代表,2019年11月25日,廣匯汽車與國網電動汽車成立的合資公司,規劃2020年完成43萬個充電樁的布局。

l 第六類,線下物業資源方,恒大集團、碧桂園、萬科、融創等在內的地產商也開始布局充電樁產業,作為其物業的配套服務。

l 第七類是傳統能源巨頭,中石油、中石化在2017年宣布依托加油業務布局建設充電站,英國石油巨頭BP也通過合作的方式進軍中國充電樁市場。

l 第八類是互聯網平臺方,能鏈集團、第一電動網分別推出了“快電”、“充電樁”APP,而高德地圖、百度地圖、支付寶也依靠自身天然的生活服務入口優勢上線了充電樁查詢功能。

(二)充電樁運營和服務集中度較高

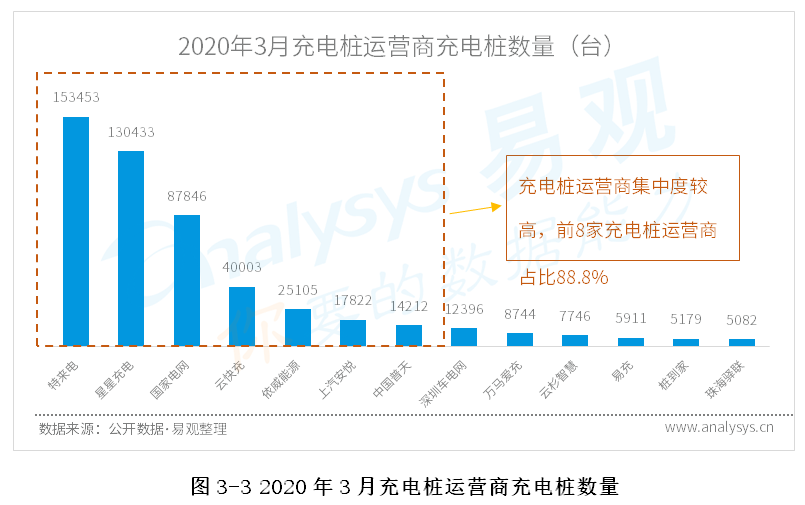

目前,充電樁運營和充電平臺市場集中度已相對較高。截止到2020年3月,全國充電運營企業所運營充電樁數量超過1萬臺的共有8家,這8家運營商占總量的88.8%。其中特來電運營15.3萬臺、星星充電運營13.0萬臺、國家電網運營8.8萬臺。并且據公開信息和易觀訪談數據測算,2019年,我國公共充電樁累計充電量69.63億kWh,特來電、星星充電兩家占比超過40%,特來電充電量增長2倍,星星充電充電量增長超過3倍。

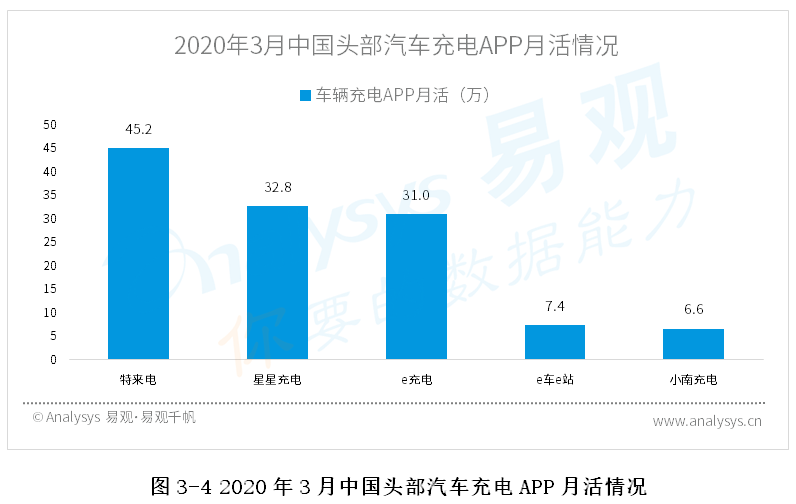

在充電服務平臺方面,據易觀千帆數據顯示,2020年3月,充電APP頭部平臺特來電、星星充電、e充電(國家電網旗下APP)三家的月活分別為45.2萬、32.8萬、31.0萬,三家頭部平臺月活皆已經恢復到疫情前80%以上。

(三)新舊巨頭合縱連橫,行業競爭升維

行業參與者主要通過以下三類方式,推動充電樁產業生態的完善,提高自身競爭力:

首先,新基建最先刺激充電樁基礎設施建設速度,保障充電樁數量是競爭的基石。國家隊和民營企業參與者都加大充電樁建設投入。4月,國家電網啟動新一輪充電樁建設,計劃新增充電樁7.8萬個。南方電網也宣布未來4年投資251億元投建充電設施,將充電基礎設施擴大10倍,建成大規模集中充電站150座,充電樁38萬個。特來電稱2020年其及社會資本合伙人共投資20億元,投建公共充電樁5萬個。星星充電也宣布將投入幾十億資金發展大功率充電,今年將發布“30億助力新基建”計劃,并且進行整個充電網絡的分層運營。

其次,充電服務平臺通過開放的姿態和模式,以囊括更多充電樁運營商入駐,爭取優先發揮網絡效應。

第一,主流的充電APP加速開放平臺戰略。充電樁互聯互通模式早已提出,但受制于運營商平臺間數據與利益劃分的糾葛,一直進展不夠高效。從去年開始,受政策推動和技術的成熟,充電樁互聯互通有加速的趨勢。2019年6與,由國家電網、南方電網等聯合發布新能源充電互聯互通基礎平臺及其充電樁搜索APP——聯行逸充,目前該平臺已經有超過21根充電樁。12月,小鵬汽車就與蔚來汽車兩家新造車勢力達成充電合作,蔚來超充樁接入小鵬汽車App。而星星充電APP上50%以上的樁來自第三方和私人。國家電網近期稱2020年計劃累計接入充電樁100萬個,也就是將有超過90%的充電樁來自第三方。

第二,平臺嘗試私樁共享。私人樁配備率接近70%,數量可觀的私樁共享能夠補足充電樁短缺的狀況。在私樁共享方面試水較早的星星充電,私人充電樁在APP上的占比已達到30%。但該塊市場也遇到小區進出限制、車位錯峰協調等難點。

另外,生態能力是最終取勝的關鍵,頭部充電樁參與者皆爭相鏈接上下游搭建服務生態。電樁運營和參與者已經開始放眼未來充電樁在未來汽車、能源、互聯網市場三個領域中的價頭部充值,構建生態體系。擁有不同資源的企業展現了不同的做法:

第一類是頭部充電樁運營和充電平臺企業,它們根植于自身充電樁、充電用戶、充電大數據的積累,不斷開始向產業上下游延伸。國電電網旗下的e充電打造了新能源汽車商城“e車城”、共享出行平臺“e約車”、汽車租賃平臺“如e行”,業務涵蓋充電基礎設施建設、充電解決方案、車輛租賃、車聯網等相關服務。而星星充電在2019年底聯合大眾推出“鳳凰里程項目”,正式進入汽車租賃市場,該企業目前在常州、南京、廣州開城了,今年還計劃想更多城市推廣,目前,星星充電業務覆蓋涵蓋充電樁生產制造、城市充電運營、金融保險、新能源汽車銷售、充電樁安裝服務。

第二類是掌握用車場景的企業。如滴滴,通過平臺上近100萬輛純電動汽車,吸引上游充電樁企業一同搭建充電服務。近期滴滴宣布,2019年底小桔充電已覆蓋全國近40個城市,累計鏈接超過2萬個快充樁。

第三類以平臺和技術為主導的充電樁企業,如快電,通過開放平臺、SaaS、大數據、營銷方案等服務賦能商家和用戶,目前已合作750余家各類平臺型企業,并且與兄弟企業團油合作,協同打造油、電一體化的能源服務體系。

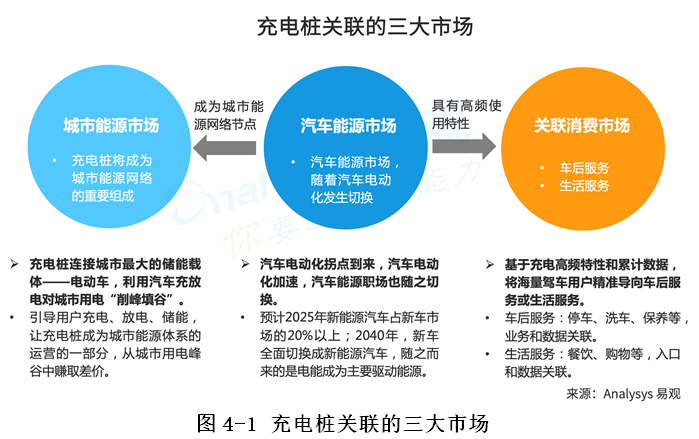

四、起于充電樁,不止于充電樁

未來,伴隨汽車全面電動化,該市場有望出現幾家比肩今天加油巨頭的企業。

充電樁市場價值不止限于汽車能源收入,參與者還將發揮充電樁這一硬件的邊緣網絡屬性,以及充電APP的高頻使用特征,創造出更多變現空間。前者通過引導用戶充電、放電、儲能,讓充電樁成為城市能源體系的運營的一部分,后者可以基于電樁高頻使用的特征和數據積累,將用戶導入和汽車相關的增值服務之中進行變現。

易觀接下來將會發布汽車充電樁領域,以及汽車、車后、共享出行等領域更多深度分析內容,敬請關注微信公號“易觀分析”。