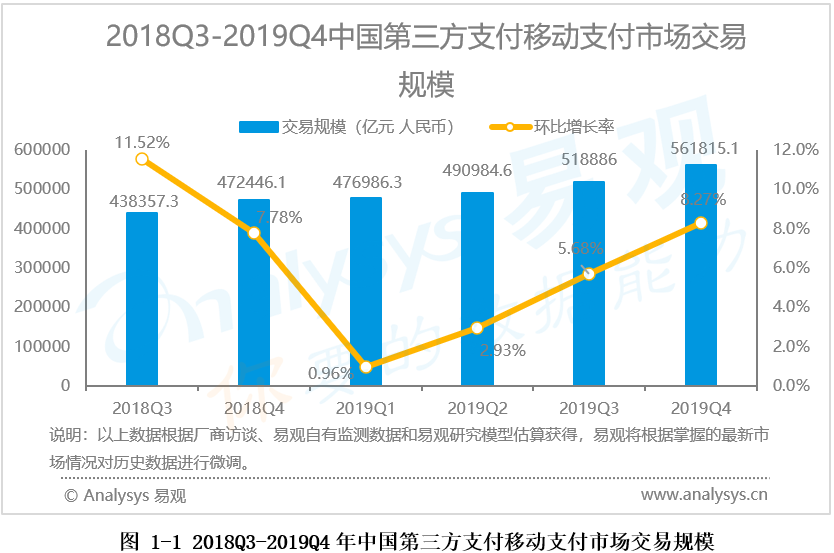

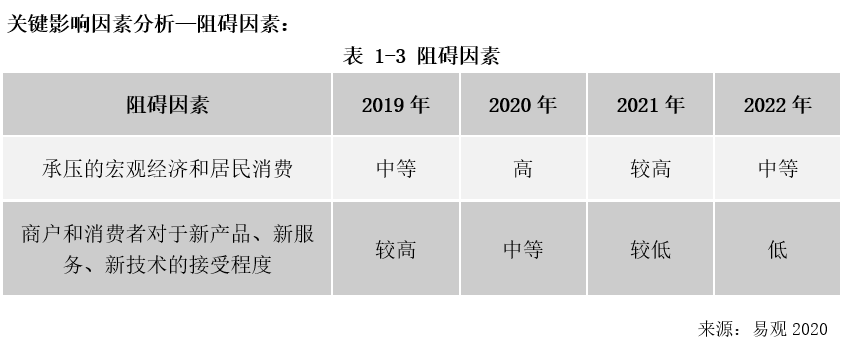

從中國(guó)第三方移動(dòng)支付市場(chǎng)整體的發(fā)展趨勢(shì)來看,經(jīng)過多年的高速發(fā)展,我國(guó)第三方移動(dòng)支付市場(chǎng)日漸成熟,整體市場(chǎng)規(guī)模保持連年增長(zhǎng)但增速放緩較為明顯。根據(jù)易觀《中國(guó)第三方支付移動(dòng)支付市場(chǎng)季度監(jiān)測(cè)報(bào)告2019年第4季度》數(shù)據(jù),2019年,整個(gè)第三方移動(dòng)支付市場(chǎng)總體交易規(guī)模達(dá)到了2048672億元人民幣,同比增長(zhǎng)20%。

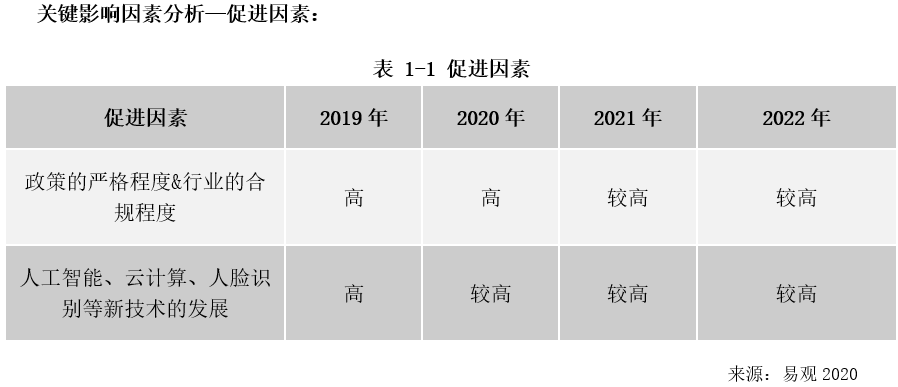

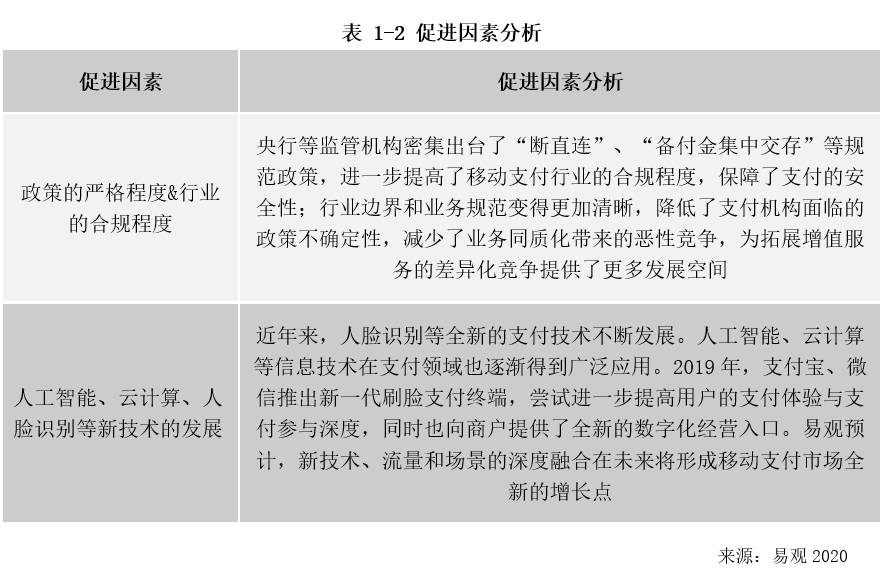

政策監(jiān)管層面,近三年移動(dòng)支付行業(yè)的監(jiān)管力度不斷加碼,監(jiān)管機(jī)構(gòu)針對(duì)細(xì)分領(lǐng)域頻繁出臺(tái)具體規(guī)范政策,罰單潮涌現(xiàn)。據(jù)不完全統(tǒng)計(jì),2019年內(nèi)第三方支付行業(yè)共收到監(jiān)管罰單105張,罰沒金額高達(dá)近1.5億元。業(yè)務(wù)合規(guī)方面,央行要求自2018年6月30日起,支付機(jī)構(gòu)受理的涉及銀行賬戶的網(wǎng)絡(luò)支付業(yè)務(wù)全部通過網(wǎng)聯(lián)平臺(tái)處理,同時(shí)到2019年1月實(shí)現(xiàn)備付金100%集中存管,加強(qiáng)資金監(jiān)控和備付金管理,很多支付機(jī)構(gòu)的利潤(rùn)受到影響,開始尋求業(yè)務(wù)轉(zhuǎn)型,變革商業(yè)模式。2019年4月,國(guó)家外匯管理局發(fā)布《支付機(jī)構(gòu)外匯業(yè)務(wù)管理辦法》,對(duì)跨境支付監(jiān)管變更為名錄登記管理;12月,央行公示《關(guān)于規(guī)范代收業(yè)務(wù)的通知(征求意見稿)》,明確代收業(yè)務(wù)的邊界和適用場(chǎng)景。嚴(yán)監(jiān)管常態(tài)化,第三方移動(dòng)支付行業(yè)整體趨于合規(guī)化發(fā)展。

業(yè)務(wù)創(chuàng)新領(lǐng)域,得益于人工智能、大數(shù)據(jù)、云計(jì)算等技術(shù)的快速發(fā)展,生物識(shí)別技術(shù)在算法模型、創(chuàng)新應(yīng)用等方面取得突破,逐漸成為支付行業(yè)的風(fēng)口。2019年,第三方支付機(jī)構(gòu)競(jìng)相發(fā)力刷臉支付,兩大巨頭支付寶、微信紛紛推出新一代刷臉支付產(chǎn)品,出臺(tái)巨額補(bǔ)貼政策推廣刷臉支付,實(shí)現(xiàn)硬件終端線下落地,搶占支付新高地。目前,以刷臉為代表的生物識(shí)別支付技術(shù)已在商業(yè)零售、交通出行、醫(yī)療、智慧校園等支付場(chǎng)景得到應(yīng)用。

Analysys易觀分析認(rèn)為,未來中國(guó)第三方移動(dòng)支付市場(chǎng)將有如下發(fā)展趨勢(shì):

1、支付即服務(wù),支付科技持續(xù)驅(qū)動(dòng)移動(dòng)支付

隨著云技術(shù)在支付生態(tài)的大規(guī)模應(yīng)用,塑造了“支付即服務(wù)”的新模式,支付公司基于標(biāo)準(zhǔn)的開放API接口,將賬戶管理、交易、反欺詐、反洗錢、分析決策等一系列核心服務(wù)開放到產(chǎn)業(yè)服務(wù)生態(tài)中。目前,“支付+SaaS”模式已受到眾多第三方移動(dòng)支付機(jī)構(gòu)青睞。預(yù)計(jì)生物識(shí)別技術(shù)在未來將引領(lǐng)支付方式創(chuàng)新趨勢(shì),隨著大數(shù)據(jù)、人工智能等前沿技術(shù)的應(yīng)用,支付機(jī)構(gòu)沉淀下來的海量數(shù)據(jù)價(jià)值將被逐漸得到挖掘,轉(zhuǎn)化為自身的核心競(jìng)爭(zhēng)力。

2、C端尋求精細(xì)化運(yùn)營(yíng),B端支付服務(wù)將成為新增長(zhǎng)點(diǎn)

C端移動(dòng)支付紅利趨于消失,市場(chǎng)規(guī)模逐漸穩(wěn)固,支付格局基本穩(wěn)定,未來C端市場(chǎng)的運(yùn)營(yíng)重心將從增量拓展轉(zhuǎn)為存量運(yùn)營(yíng),為C端消費(fèi)者提供個(gè)性化、定制化的支付服務(wù),提高C端用戶體驗(yàn),通過精細(xì)化運(yùn)營(yíng)實(shí)現(xiàn)C端用戶價(jià)值最大化。

隨著《金融科技發(fā)展規(guī)劃(2019-2021)》等一系列利好政策的出臺(tái)以及產(chǎn)業(yè)互聯(lián)網(wǎng)數(shù)字化升級(jí)的推進(jìn),第三方支付B端企業(yè)服務(wù)的藍(lán)海市場(chǎng)開始凸顯。據(jù)國(guó)家市場(chǎng)監(jiān)督管理局?jǐn)?shù)據(jù)顯示,2019年末,我國(guó)實(shí)有類市場(chǎng)主體達(dá)1.19億戶,月增速穩(wěn)定在12%以上,在數(shù)字經(jīng)濟(jì)時(shí)代,大量工商市場(chǎng)主體在營(yíng)銷、信貸等方面產(chǎn)生了巨量的企業(yè)支付服務(wù)需求。

3.嚴(yán)監(jiān)管常態(tài)化與疫情雙重壓力,業(yè)務(wù)重心加快向增值服務(wù)轉(zhuǎn)移

未來,第三方移動(dòng)支付監(jiān)管力度預(yù)計(jì)將持續(xù)目前的嚴(yán)格態(tài)勢(shì),合規(guī)化發(fā)展勢(shì)在必行。“斷直連”與備付金集中交存政策對(duì)依賴備付金利息收入的移動(dòng)支付機(jī)構(gòu)的商業(yè)模式產(chǎn)生了不小的沖擊;受新冠肺炎疫情影響,宏觀經(jīng)濟(jì)短期內(nèi)出現(xiàn)波動(dòng),線下支付交易大幅減少,手續(xù)費(fèi)收入在短期內(nèi)預(yù)計(jì)會(huì)出現(xiàn)一定程度的下降。在這樣的背景下,很多支付機(jī)構(gòu)看到了主要依靠備付金利息和手續(xù)費(fèi)的傳統(tǒng)商業(yè)模式存在的風(fēng)險(xiǎn)。紛紛開始加速自身商業(yè)模式的升級(jí),大力拓展金融服務(wù)、數(shù)字營(yíng)銷等增值服務(wù),提供行業(yè)整體解決方案,向綜合型數(shù)據(jù)服務(wù)商轉(zhuǎn)型。

趨勢(shì)預(yù)測(cè):

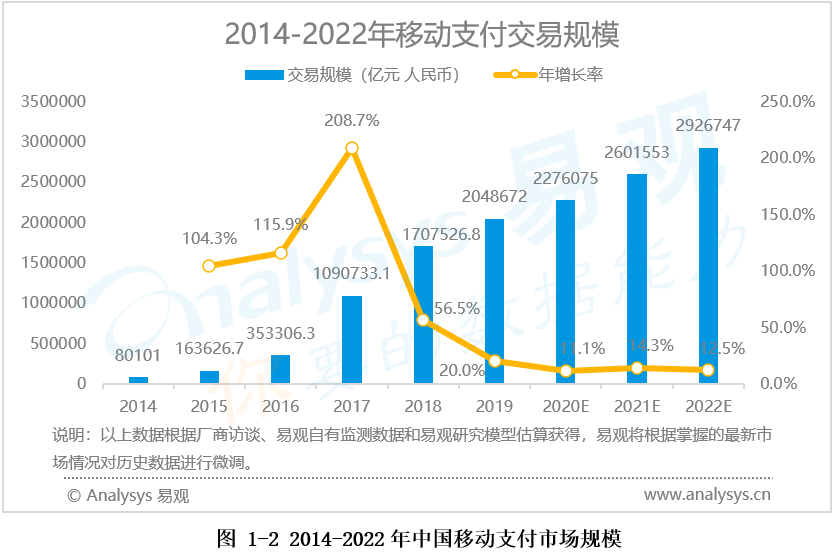

根據(jù)Analysys易觀發(fā)布的數(shù)據(jù)顯示。2019年,整個(gè)第三方移動(dòng)支付市場(chǎng)總體的交易規(guī)模達(dá)到了2048672億元人民幣,同比增長(zhǎng)20%。2020年,受新冠肺炎疫情影響,中國(guó)移動(dòng)支付市場(chǎng)規(guī)模增速預(yù)計(jì)將出現(xiàn)放緩,或?qū)⑼仍鲩L(zhǎng)11.1%,達(dá)到2276074.5億元人民幣。但之后兩年易觀預(yù)計(jì)整個(gè)第三方移動(dòng)支付市場(chǎng)將出現(xiàn)回暖,預(yù)計(jì)至2022年中國(guó)移動(dòng)支付規(guī)模將達(dá)到2926747.4億元人民幣。

研究說明:

Analysys易觀提供的產(chǎn)業(yè)分析,主要是在產(chǎn)業(yè)宏觀數(shù)據(jù)、最終用戶季度調(diào)研數(shù)據(jù)、廠商歷史數(shù)據(jù)以及廠商季度業(yè)務(wù)監(jiān)測(cè)信息等基礎(chǔ)上,運(yùn)用易觀的產(chǎn)業(yè)分析模型,并結(jié)合市場(chǎng)研究、行業(yè)研究以及廠商研究方法得出的,主要反映了市場(chǎng)現(xiàn)狀、趨勢(shì)、拐點(diǎn)和規(guī)律,以及廠商的發(fā)展現(xiàn)狀。

Analysys易觀相信通過上述產(chǎn)業(yè)研究方法得出的數(shù)據(jù)在行業(yè)公認(rèn)可接受誤差范圍內(nèi),可以準(zhǔn)確反映行業(yè)走勢(shì)與變化規(guī)律。

通過專業(yè)研究方法得到的研究結(jié)果,旨在供決策參考。廠商的實(shí)際數(shù)據(jù)請(qǐng)查詢廠商發(fā)布的財(cái)務(wù)報(bào)告。