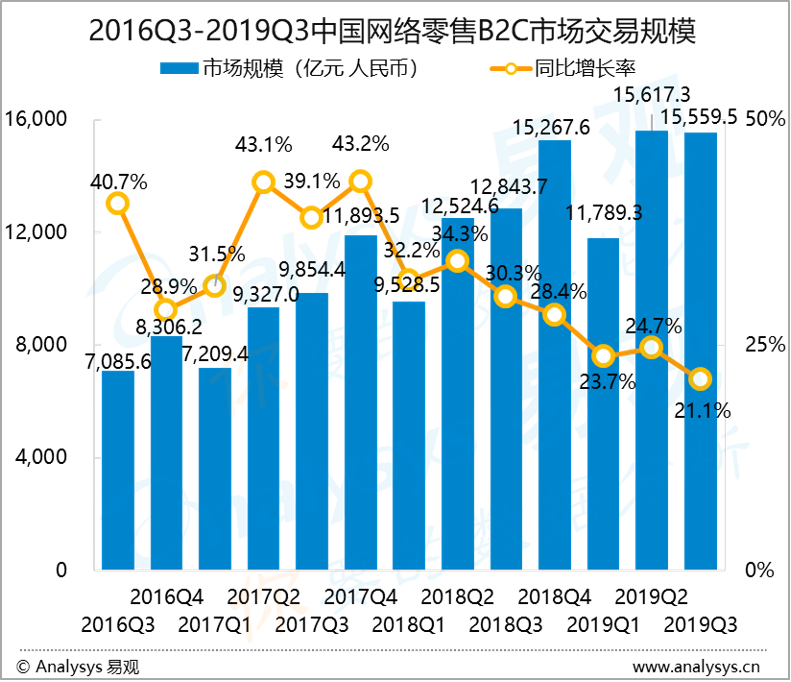

根據Analysys易觀發布的 《中國網絡零售B2C市場季度監測報告2019年第3季度》數據顯示,2019年第3季度,中國網絡零售B2C市場交易規模為15559.5億元人民幣,同比增長21.1%。

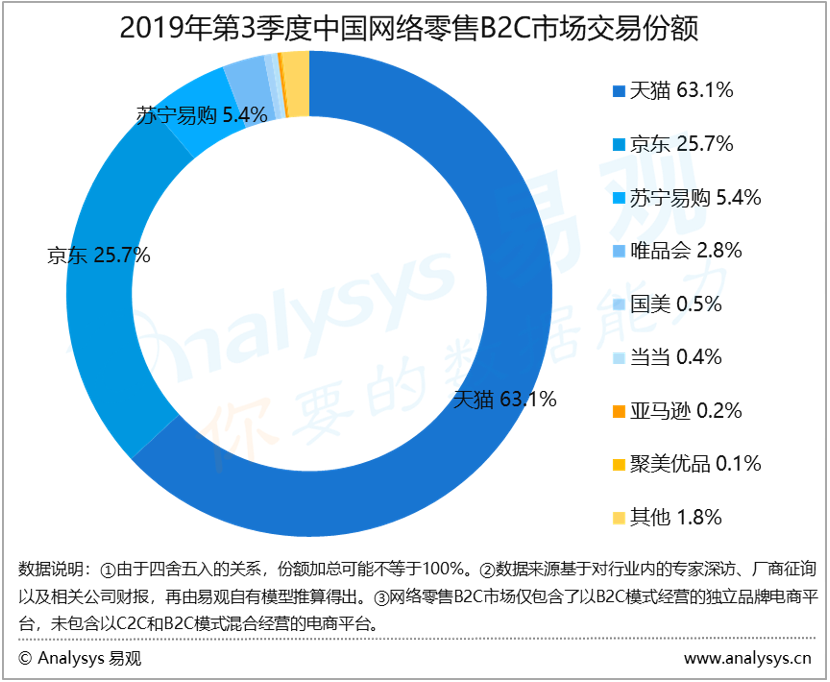

市場份額方面,2019年第3季度,天貓成交總額較去年同期增長28.5%,占據市場份額63.1%,排名第一。京東成交總額較去年同期增長20.8%,其市場份額為25.7%,排名第二。蘇寧易購排名第三,其市場份額為5.4%。唯品會和國美分別以2.8%和0.5%的市場份額位列第四和第五。

雖然年中的618大促已經結束,但是各大電商平臺的促銷活動卻并沒有因此而停止,例如淘系電商就分別在8月和9月推出了“88會員節”和“99劃算節”。但更值得注意的是,在這些促銷節的背后,淘系電商已經醞釀出了一系列的新動作和新玩法,并以此為未來的競爭做出相應的準備。在7月和8月,天貓和淘寶分別推出的“天貓新品首發官”和“淘寶神人”計劃,就正是這一打法的具體體現。二者都是通過對個人IP的強化,將網紅影響力作為著力點,加強內容生態與用戶之間的共生關系,進而放大商業變現的價值。淘系電商的另外一個“新”,則體現在品牌上。通過9月中旬阿里巴巴披露的信息,我們可以看到:在過去的半年時間中,已經有超過1500個海外品牌通過天貓首次進入了中國市場。新品牌欲在市場中得到認可,首先就需要快速、有效、精準的對接其目標用戶。如果選擇傳統渠道和傳統方式,效率低、成本高,已遠遠不能適應當今的時代。而以天貓為代表的電商平臺,則利用了其在大數據和人工智能技術方面的優勢,為新品牌建立起一個高效的數字化推廣通路,并為其逐步擴大銷售規模奠定基礎。

每年的618,京東的大規模促銷都會廣泛的吸引用戶的注意力。而在今年的618之后,雖然也有“815家電周年慶”、“818手機節”、“家裝節”等一系列的活動,但全平臺、大范圍、長時間的促銷已經不再出現,其推廣進入了相對的平靜期。沒有促銷,不代表著京東沒有值得關注的運作,比如8月中旬,在京東向美國證券交易委員會遞交的文件中,就披露了其對唯品會進行了新一輪的增持。在唯品會股價長期以來漲幅相對有限的情況下,京東對于唯品會的增持更多體現出的是戰略投資,而不是財務投資。唯品會在服飾經營上的策略和經驗,對于有非常強烈擴充品類、擴大毛利需求的京東來說,有著非常大的吸引力,是其進一步挖掘自身潛力的重要參考。除了對線上經營的重視以外,京東還對線下業態進行了布局,同樣是在8月,京東還對生活無憂完成了戰略投資。作為經營生活家居日用品的連鎖企業,生活無憂大部分的門店位于三四線城市,京東對其的投資,除了表明是京東對線下家居業態的重視以外,還是京東著力建設下沉市場的又一次體現。

與其它主流電商平臺不同,蘇寧易購在618的年中大促之后,又于8月推出了聲勢浩大的“818購物節”。在購物節期間,蘇寧易購線上、線下聯動,同時進行了家電、數碼、快消等全品類的促銷,并且部分品類還取得了較高的增長速度。而在大促之外,蘇寧易購在線下的運作則更為惹人注意。首先,不出意料的,在完成對家樂福中國的收購以后,蘇寧易購的電器門店逐步入駐了家樂福。這在鞏固蘇寧易購在線下家電市場優勢的基礎上,還為其多業態、多觸點的流量入口又進一步豐富了場景。其次,蘇寧小店完成了對廣州區域60多家OK便利店的收購。在供應鏈建設較為完善、自身較有競爭力的區域,蘇寧更多的是選擇了從無到有自建蘇寧小店的門店;而在供應鏈建設相對薄弱、競爭壓力較大的區域,蘇寧則多次選擇了直接的收購,這次對廣州OK便利店的收購即是如此。廣東是中國現代化便利店業態的發源地,有較為充分的市場競爭環境,同時門店密度也較高,是相對成熟的市場,蘇寧對其區域內既有門店進行收購,既能較快的實現對市場的滲透,又能避免在門店密度較高的情況下進行自建布局而造成的市場過于飽和,進而導致的惡性競爭。

研究定義

網絡零售:是指交易雙方以互聯網為媒介的商品零售交易活動,即通過互聯網進行的信息的組織和傳遞,實現了有形商品和無形商品所有權的轉移。

B2C網絡零售:是指企業借助網絡的形式向消費者銷售產品的商業模式。常規的數據統計里不包括生產商自建的平臺。

C2C:用戶與用戶之間直接進行商品交易的商業模式。

報告統計的交易額是按照生成的訂單統計,包含取消訂單、未付款訂單、退貨訂單、供應商采購訂單和由于庫存信息誤差導致的無效訂單。

欲了解電子商務行業更多內容,請關注易觀官方微信或致電客服4006-010-230/4006-010-231。