2019年第一季度,移動音樂類APP活躍用戶規模達到7.9億,較上一季度增長7.9%。在經歷了2018年第四季度1.9%的緩慢增長后,移動音樂類APP的用戶規模迎來了新一輪的爆發,再創歷史新高;同時使用時長超過59億小時,較上一季度增長21.7%,中國用戶對于音樂內容APP的使用持續高頻。

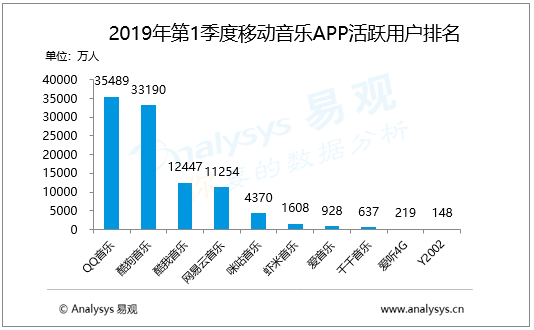

本季度移動音樂行業用戶規模的競爭格局依然保持穩定,排名前十位的平臺較上一季度相比沒有變化。QQ音樂與酷狗音樂在活躍用戶方面繼續保持第一梯隊。QQ音樂本季度活躍用戶規模達到3.5億,較上一季度增長12%;酷狗音樂緊隨其后,超過3.3億,較上一季度增長13.8%。

值得注意的是,以蝦米音樂為代表的腰部平臺由于資源上的先天劣勢,逐漸失去對用戶的吸引力,在行業整體活躍用戶規模大幅上漲的背景下,自身活躍用戶的規模出現持續下滑,如何在內容和用戶資源逐漸向領先者集中的在線音樂產業中實現突圍,或許將成為他們未來一段時間內的工作重心。

本季度,各大音樂平臺在培養用戶的付費習慣和提升用戶版權意識上,發揮了積極的推動作用,取得了一定的成效:根據騰訊音樂娛樂集團的最新財報,其2019年第一季度總營收為人民幣57.4億元,較去年同期增長39.4%;付費用戶規模達到2840萬,較去年同期增長27.3%,實現大幅增長。

整體來看,盡管目前國內數字音樂內容付費的發展仍較世界領先水平還有較大差距,在資源和內容成本差別不大的情況下,可以判斷中國數字音樂付費市場具備巨大的增長空間。數字音樂內容付費對產業發展的意義重要而深遠:分發平臺將會有條件在內容上投入更多資源,推進用戶體驗的優化和內容質量的提升;用戶將會獲得音質更高,類型更多樣的優質內容和更具差異化的服務;更重要的是,音樂內容生產者將會獲得更高的收入和更加優厚的內容激勵政策,從根本上推動更多優質音樂作品的出現。從一季度各大音樂平臺內容付費上的布局來看,更大程度挖掘頭部內容的價值以及汲取國際音樂市場內容付費業務的成功經驗將會成為它們未來音樂內容付費業務發展的目標和方向。

隨著在線音樂市場格局趨于穩定,圍繞運營創新、產品體驗等方面的差異化競爭將在產品運營中扮演越來越重要的角色:QQ音樂開展了會員禮遇活動,聯合《復仇者聯盟4》《一出好戲》《波西米亞》等熱門電影IP,打造多元化互動玩法和豐富綠鉆會員活動,精準定位年輕用戶,全方位打造泛娛樂IP營銷;網易云音樂繼續豐富商業化模式,在與企業合作建立品牌主題電臺和歌單的同時,把商城、票務等功能與產品更加緊密地結合,建立更多的消費場景,拓展更多變現可能;同樣地,以演唱會和現場音樂為特色資源的咪咕音樂在演唱會直播中融入了特色彈幕、專屬道具等新鮮互動玩法,力求更深入地在商業模式上對資源進行開發。

移動音樂產業在2019年的開端體現了非常積極的發展態勢,同時2019年也將成為音樂平臺正式推進內容付費工作的開局之年。更高的收入對于音樂平臺而言意味著它們需要為用戶提供更加優質,更加多樣化的內容和服務。相對應的,除了資源上的競爭之外,差異化的用戶體驗也將成為頭部音樂平臺發展和布局的另一大重點。

欲了解移動音樂市場更多內容,請關注易觀官方微信或致電客服4006-010-230 / 4006-010-231。